MARKET INSIGHT

집권 2기 오바마 정부의 추가 부양책 기본 방향은 어떻게 하면 금융 부문에만 머물러 있는 돈을 실물로 들어가게 할 수 있을까 하는 방안들이 핵심이 될 것으로 예상된다.미국 중앙은행(Fed)의 양적완화(QE) 조기 종료 논쟁이 알려지면서 한동안 잊혔던 출구 전략(exit strategy)이 본격적으로 추진되는 것이 아닌가 하는 시각이 고개를 들고 있다.

월가의 표현대로 라면 ‘느닷없이’ 양적완화 종료 문제가 나온 것은 지난해 12월에 도입됐던 ‘고용목표제(employment targeting)’ 운용 방식 때문이다. Fed 역사상 가장 획기적인 조치로 평가되는 이 정책을 운용할 때 기준금리 변경은 고용과 연계시켰지만 양적완화는 연계시키지 않았다. 경기 상황에 따라 언제든지 양적완화를 종료할 수 있다는 의미도 함축돼 있다.

양적완화 조기 종료 논쟁이 왜 일어나는가를 알아보기 위해서는 위기 극복 3단계 이론에 따라 햇수로 5년째에 접어든 올해 금융 위기가 어느 단계에 와있는가에 대한 이해가 전제돼야 한다. 이론적으로 개인이든 기업이든 국가든 간에 모든 경제주체들이 위기를 당할 때에는 세 가지 단계를 거치는 것이 정형적인 경로다.

즉, 위기 초기에는 돈이 부족한 유동성 위기(liquidity crisis)를 겪다가 이 단계를 조속한 시일 안에 해결하지 못할 경우 시스템 위기(system crisis)로 악화된다. 시스템 위기로 실물경제에 돈을 제때 공급해 주지 못할 경우 경기 침체(real sector crisis)로 이어진다는 것이 위기 진전 3단계 이론의 골자다. 모든 위기는 이 같은 수순으로 극복해야 한다.

지난 5년 동안 끌어온 금융 위기가 최근 들어서는 분위기가 확실히 바뀌고 있다. 주가 등 대부분 금융 변수들도 2008년 9월 리먼브러더스 사태 이전 수준으로 회복됐다. 그동안 미국 경제 성장률을 하향 수정만 하던 예측기관들이 이제는 하나 둘씩 상향 수정하고 있는 상황이다.

누리엘 루비니(Nouriel Roubini) 미 뉴욕대 교수 등이 2015년 이후까지 지속될 것으로 내다봤던 금융 위기가 예상보다 빨리 위기 극복의 가닥이 잡히는 데에는 ‘브라운식 모델’이 주효했기 때문이다. 브라운식 모델이란 위기 당시 영국의 수상이었던 고든 브라운의 이름에서 따온 용어다. 국가의 컨트롤 타워 기능을 강화해 모든 정책은 적기에 결정하고 국민이 확실히 느낄 수 있도록 대규모로 신속하게 추진해 위기를 극복하는 방식을 말한다.

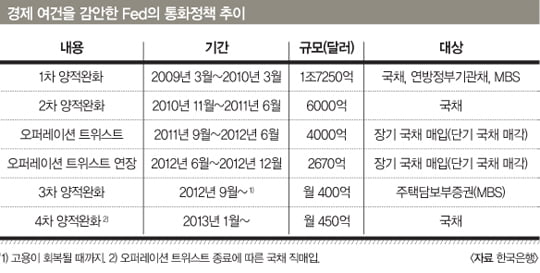

특히 Fed는 1세기 만에 찾아온 금융 위기를 극복하기 위해 기준금리를 한꺼번에 서너 단계씩 내리는 ‘빅 스텝’ 금리 인하와 비전통적인 통화정책을 추진해 왔다. 대표적인 비전통적 통화정책의 수단으로는 유동성 공급 대상 담보채권과 기관 확대, 회사채 직매입, 주택담보부증권(MBS) 시장 지원, 국채 직매입 등을 들 수 있다.

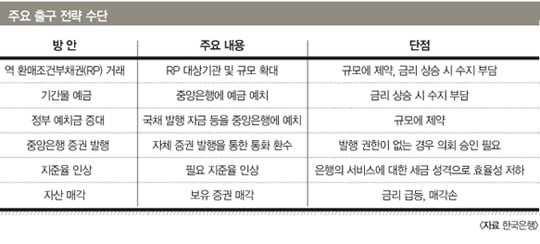

이 때문에 경기가 회복되고 금융시장이 안정될 때에는 비상시에 추진해 왔던 비전통적인 통화정책 수단들이 곧바로 출구 전략의 대상이 된다. 즉, 출구 전략의 대상이 될 수 있는 비전통적인 통화정책으로는 초저금리, 금융기관에 대한 유동성 공급, 신용 시장 지원, 국채 직매입 등으로 크게 구분된다.

지난 5년 동안 금융 위기 과정에서 대부분의 중앙은행들은 위기 극복과 경기 상황에 따라 이미 출구 전략을 추진해 왔다. 기준에 따라 출구 전략은 다양하게 분류되고 있으나 만기가 되면 더 이상 유동성 지원 계획을 추진하지 않는 소극적 의미의 출구 전략과 금리 인상 등과 같은 적극적 의미의 출구 전략으로 구분된다.

두 가지 출구 전략 가운데 기준금리 인상, 유동성 환수와 같은 적극적 의미의 출구 전략을 추진했던 국가로는 호주, 이스라엘 등이 대표적이다. 정도 차는 있지만 대부분 국가들은 기준금리 동결, 양적완화 중단 등과 같은 소극적 의미의 출구 전략을 경기와 금융시장 여건에 따라 추진했거나 이행 중이다.

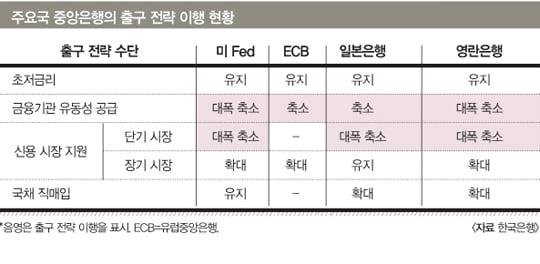

하지만 자금 지원 규모가 줄어든 것이 금융시장 개선에 따라 자동 환수됐다는 점과 장기 금융시장에 대한 지원 규모는 계속 증가하고 국채 직매입 규모도 상당한 수준에서 유지되고 있는 점을 감안하면 본격적인 출구 전략은 아직까지 추진되지 않고 있는 상황이다. 오히려 양적완화 정책은 미국 이외의 다른 국가들로 확산되는 분위기다.

양적완화 조기 종료와 그 후 출구 전략이 어떻게 추진될 것인가를 알아보기 위해서는 그 개념부터 명확하게 정립할 필요가 있다. 많이 알려진 대로 ‘위기에서 빠져 나오는 대책’으로 이해된다면 금융 위기 이후 추진했던 위기 대책들이 모두 출구 전략에 해당된다. 이 때문에 출구 전략을 ‘위기 이후 상황을 겨냥한 선제적인 정책’으로 정의한다면 위기 이후 추진했던 비상대책을 정상화시키는 대책으로 제한된다.

후자의 개념대로 정립한다면 출구 전략을 마련하는 것과 추진하는 시기는 구별된다. 모든 정책의 시차를 감안하면 위기가 어느 정도 마무리돼 가는 상황에서 출구 전략을 논의하고 마련하는 것은 자연스러운 수순이다. 특히 양적완화 등으로 상징되는 이번 비상대책의 강도가 워낙 컸던 점을 감안하면 상황이 닥쳐서 마련할 경우 늦을 수 있기 때문이다.

하지만 출구 전략이 마련됐다고 해서 곧바로 추진한다면 위기 재발 등 더 큰 화(禍)를 불러일으킬 수 있다. 이제 막 경기 회복의 ‘싹이 돋는 단계(green shoots)’에서 한 나라 경제의 거름에 해당하는 돈을 거둬들일 경우 노랗게 질려 ‘시든 잡초(yellow weeds)’로 죽일 수 있기 때문이다. 대표적인 예로 1930년대 대공황을 초래했던 ‘에클스의 실수(Eccles’s failure)’와 1990년대 일본의 ‘잃어버린 20년’을 들 수 있다.

이 때문에 미리 마련된 출구 전략을 언제 추진하느냐를 결정하는 일은 매우 중요하다. 출구 전략 추진 시기를 결정하는 데는 여러 기준이 있으나 전기비와 전년 동기비로 산출되는 성장률이 2분기 연속 ‘플러스(+)’로 돌아서고, 그 수준이 잠재 수준에 근접할 때를 택한다. 이 경우에도 인플레이션과 자산 부문의 거품이 우려될 때에 한정해 추진해야 한다.

금융 위기가 양적완화 조기 종료 논쟁이 일 정도로 당초 예상보다 빨리 극복되고 있는 것은 사실이지만 미국 경제가 앞으로 지속적으로 성장하기 위해서는 또 하나의 아킬레스건인 ‘이분법 경제’를 ‘연계 경제’로 전환해야 한다. 여전히 금융과 실물 부문이 따로 놀고 있기 때문이다.

이 같은 구조적 문제가 해결되지 않는 상황에서 단순히 양적완화 정책을 계속해서 추진한다면 언제든지 경착륙 혹은 경기 침체하에 물가가 오르는 스태그플레이션에 빠질 가능성이 높다. 오바마 정부가 집권 2기를 맞아서도 계속해서 추가 부양책이 필요하다고 보는 것도 이 같은 이유에서다.

집권 2기 오바마 정부의 추가 부양책 기본 방향은 어떻게 하면 금융 부문에만 머물러 있는 돈을 실물로 들어가게 할 수 있을까 하는 방안들이 핵심이 될 것으로 예상된다. 벤 버냉키 Fed 의장이 지난해 말로 끝난 ‘오퍼레이션 트위스트’ 정책에 이어 매달 450억 달러 규모의 장기채를 매입해 금융과 실물 간의 연계를 강화해 나간다는 것도 동일한 각도에서 나온 정책이다.

이 때문에 Fed는 앞으로 출구 전략이 필요하다 하더라도 유동성 회수와 같은 급진적인 방식을 추진하지는 않을 것으로 예상된다. Fed는 비전통적 통화정책의 출구 전략에 관심을 기울여 왔으며 적절한 시기에 이를 실행에 옮길 수 있는 다양한 수단을 보유하고 있다. 유동성 지원제도에 적용되는 금리는 시장금리보다 높기 때문에 경기가 회복되면 양적완화 종료와 같은 인위적인 조치가 없더라도 그 자체적으로 자동적인 회수가 가능하다.

이런 정책을 추진했음에도 불구하고 출구 전략이 계속 필요한 상황이 된다면 그때 가서 기준금리 인상과 같은 적극적 의미의 출구 전략을 추진할 것으로 예상된다.

한상춘 한국경제 객원논설위원 겸 한국경제TV 해설위원 schan@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지