MARKET ISSUE FUND

새해에는 미국과 중국의 경기 회복이 본격화될 것으로 예상돼 정보기술(IT), 소재, 산업재 등 대형 경기민감주들의 성과가 좋을 수 있다는 전망이 나오고 있다.2012년에는 2011년 8월부터 시작된 박스권 장세가 1년 내내 이어졌다. 이에 따라 증시 등락에 대응하지 못한 상당수 주식형 펀드들은 마이너스 수익률을 냈다. 하지만 이런 가운데에서도 놀랄 만한 수익을 올린 펀드들도 많았다. 국내 주식형 펀드의 경우 내재가치가 높은데도 가격이 싼 가치주를 사들여 장기 투자를 하는 가치주 펀드들의 성과가 눈부셨다. 해외 펀드 가운데에는 해외 채권형 펀드의 수익률이 좋았다.

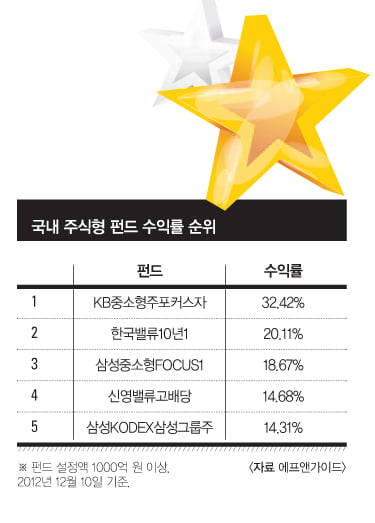

설정액 규모가 1000억 원 이상인 국내 주식형 펀드 운용사 가운데 수익률 ‘넘버원’을 차지한 곳은 한국밸류자산운용이었다. 국내 가치주 투자의 ‘명가’인 한국밸류는 연초 이후 15.76%(2012년 12월 10일 기준)의 수익을 냈다. 대표 펀드인 ‘한국밸류10년1(모)’이 연초 이후 20.11%의 수익을 내 같은 기간 코스피 상승률(7.21%)을 크게 앞섰다.

이어 트러스톤자산운용(10.47%), 신영자산운용(8.97%) 등이 뒤를 이었다. 트러스톤의 경우 밸류에이션(실적 대비 주가 수준)은 물론 매크로와 업황을 같이 보는 종합적 투자를 하고 있어 가치투자 운용사라고 보기에는 어려운 측면이 있다.

그러나 2012년 투자에 나선 종목 가운데 가치주 투자자들이 좋아하는 종목이 많은 편이었다. ‘트러스톤칭기스칸’과 ‘트러스톤제갈공명’이 각각 12.03%와 16.00%의 연초 이후 수익률을 나타냈다.

신영자산운용은 이채원 한국밸류자산운용 부사장과 함께 여의도 가치투자 계보를 양분하는 허남권 전무가 이끌고 있다. 대표 펀드 ‘신영마라톤’이 2012년 연초 이후 12.97%의 수익을 냈다.

자문형 랩어카운트(자문형 랩)가 집중 투자했던 자동차(차)·화학(화)·정유(정) 업종이 시장을 이끌었던 2009~2010년과 정보기술(IT)·자동차가 시장을 견인했던 2012년 상반기까지 이들 가치주 운용사들은 ‘찬밥’ 신세를 면치 못했다.

대형 경기민감주들이 높은 수익을 내는 동안 이들이 투자했던 종목들은 랠리에서 소외돼 있었기 때문이다. 하지만 가치주 운용사들이 사랑하는 필수소비재 업종과 몇몇 중소형주들이 2012년 중반을 지나면서 가격이 크게 올라 상황은 역전됐다.

2012년 하반기 성과가 반영돼 있는 최근 6개월간 수익률 부문에서 이들 3개 자산운용사는 각각 한국밸류가 20.64%, 신영이 11.63%, 트러스톤이 10.47%의 높은 수익률을 올렸다.

KB자산운용의 ‘KB중소형주포커스’는 설정액 1000억 원 이상 국내 주식형 펀드 2012년 연초 이후 수익률 부문에서 단 한 차례도 수익률 1위를 빼앗기지 않았다. 연초 이후 32.42%의 놀라운 수익률로 자산운용업계를 깜짝 놀라게 했다.

이 펀드를 운용하는 최웅필 KB자산운용 주식운용본부 이사는 2012년 이 펀드가 올린 높은 수익률에 힘입어 운용업계 최고의 ‘스타’로 떠올랐다. 옛 동원증권 시절 이채원 부사장과 같이 근무하며 가치투자 전략을 배운 그는 신영증권과 함께 여의도 가치투자 계보를 양분하는 ‘동원파’의 적통으로 분류된다.

그가 운용하는 KB자산운용의 또 다른 대표 펀드인 ‘KB밸류포커스’는 최근 3년간 83.42%의 수익률을 올려 삼성자산운용의 ‘삼성중소형FOCUS’(83.72%)에 이어 이 부문 2위에 올라있다. 최웅필 이사의 경우 투자 대상이 창출하는 영업이익이 얼마나 내부에 유보되는지를 가장 중요하게 생각한다. 종목 분석에 집중하는 ‘보텀업(bottom-up)’ 투자 전략을 선호하는 편이다.

2012년 연초 이후 수익률 5위권 내에는 이 밖에 ‘한국밸류10년1(모)’(2위·20.11%), ‘삼성중소형FOCUS’(3위·18.67%), ‘신영밸류고배당’(4위·14.68%) 등 중소형주 투자 비중이 높은 펀드들이 대부분을 차지했다.

해외 펀드는 채권형이 대세

펀드평가사 에프앤가이드에 따르면 2012년 해외 채권형 펀드의 연초 이후 평균 수익률은 12.71%로 해외 주식형(10.79%)과 국내 주식형(5.89%)을 모두 앞섰다. 채권이라는 투자 대상이 통상 주식에 비해 수익률이 낮다는 점을 감안하면 상당히 의외라는 평가다.

개별 상품별로는 설정액 1000억 이상 펀드 가운데 ‘피델리티이머징마켓자’가 19.92%의 수익률을 올려 1위에 올랐다. ‘JP모간이머징국공채’(17.54%), ‘AB글로벌고수익’(17.25%) 등이 뒤를 이었다.

해외 주식형 펀드 가운데에는 ‘우리러시아익스플로러1’(28.78%), ‘미래에셋인디아디스커버리1’(23.34%) 등이 수익률 상위권에 이름을 올렸다. 2008년 글로벌 금융 위기 이후 큰 손실을 본 해외 주식형 펀드 투자자들의 자금 이탈 러시가 이어지면서 해외 주식형 펀드에는 자금 유출이 장기간 이어지고 있는 추세다.

금융투자협회에 따르면 상장지수펀드(ETF)를 제외한 해외 주식형 펀드에서는 2009년 6월에 마지막으로 자금이 순유입된 이후 2012년 11월까지 단 한 달도 빼놓지 않고 자금이 유출됐다. 반면 해외 채권형 펀드의 경우 높은 수익률이 입소문을 타면서 2012년 자금이 밀려들었다. 1~11월에 해외 채권형 펀드로의 자금 유입 규모는 1조1354억 원에 달했다.

‘몰빵’ 투자는 금물

인덱스펀드의 창시자인 존 보글은 “(펀드를 고를 때) 과거의 운용 성과를 과대평가하지 말라”고 조언하기도 했다. 2012년 성과가 아무리 좋았다고 하더라도 2013년에는 상황이 달라질 수 있다는 얘기다.

실제로 새해에는 미국과 중국의 경기 회복이 본격화될 것으로 예상돼 IT, 소재, 산업재 등 대형 경기민감주들의 성과가 좋을 수 있다는 전망이 나오고 있다. 이럴 경우 2012년 수익이 좋았던 가치주 펀드들이 뒤처질 수 있다.

2012년 12월 한국경제신문이 국내 30대 증권사 리서치센터장들을 대상으로 조사한 결과 새해 유망업종을 꼽는 질문에 26명(복수응답 허용)이 IT를 지목했다. 중국 경기 부진의 요인으로 2012년 성과가 안 좋았던 소재 업종을 꼽은 센터장이 5명으로 3위에 올랐다.

이에 따라 국내 주식형 펀드에 돈을 넣으려는 투자자라면, 가치주 펀드에 ‘올인’하기보다 대형주를 많이 편입하고 있는 다른 펀드에도 적당히 분산해 투자하는 게 낫다고 전문가들은 설명했다. 무엇보다 국내 주식형 펀드에 투자할 때에는 단기 성과보다는 3년 이상 중·장기 성과를 우선해서 봐야 한다는 게 중론이다.

2012년 큰 인기를 모았던 해외 채권형 펀드는 2013년에는 투자 비중을 다소 줄여야 할 것으로 보인다. 글로벌 금리가 더 이상 내려가기 어려운 ‘바닥’ 수준으로 떨어져 추가 수익을 기대하기가 쉽지 않아서다.

하지만 채권형 펀드의 경우 금리+알파(α)의 수익을 안정적으로 올릴 수 있는 대표적 상품이어서 돈을 완전히 빼기보다는 투자 비중을 적절한 수준에서 조정할 필요가 있다. 이장웅 삼성증권 SNI코엑스인터컨티넨탈 지점장은 “위험 자산인 개별 종목, 랩어카운트, 주가연계증권(ELS)과 비교적 안정적인 채권을 양대 축으로 삼아 목표수익률에 맞춰 포트폴리오를 조절하는 게 적절한 투자 전략”이라고 설명했다.

송종현 한국경제 기자 scream@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지