최근 주식시장은 박스권에서 등락을 거듭하고 있다. 미국과 중국 등의 경기 둔화 우려가 가시지 않은 탓이다. 따라서 국내 증시가 상승세로 돌아서기 위해서는 기업들의 실적 호전이 필요한 상황이다. 그러나 전문가들의 실적 전망은 그다지 밝지 않다. 기업들의 실적 컨센서스가 최근 꾸준히 하락하고 있어서다. 이 때문에 이번 어닝 시즌에는 주가를 끌어올릴 만한 강력한 어닝 모멘텀은 기대하기 힘들 것으로 보인다. 다만 어려운 대외 환경 속에서도 두드러진 실적을 발표하는 기업들은 이번 어닝 시즌에도 적지 않을 것으로 예상되는 만큼 관심을 가질 필요가 있다. 아울러 2분기 실적 발표 때 기업들이 제시하는 하반기 실적 가이던스에 대해서도 주목할 필요가 있다는 지적이다. 하반기 실적 개선 기대가 높은 종목들은 상대적으로 주가가 양호할 가능성이 높기 때문이다.

업종별 이익전망치 갈수록 감소

주식시장에서 2분기 어닝 시즌을 바라보는 시각은 기대보다는 우려에 가깝다. 유럽 재정 위기가 실물경기 침체로 번지면서 증권사들이 내놓는 기업 실적 추정치가 전반적으로 하향 조정되고 있어서다. 증권정보제공업체 에프앤가이드에 따르면 12월 결산 법인 중 컨센서스가 존재하는 기업들의 올해 연간 영업이익은 126조9000억 원으로 지난해보다 20.6%가량 증가할 것으로 전망되고 있다. 그러나 2분기 영업이익 컨센서스는 29조5000억 원으로 지난 4월 말 전망 때보다 4.2% 하향 조정됐다.

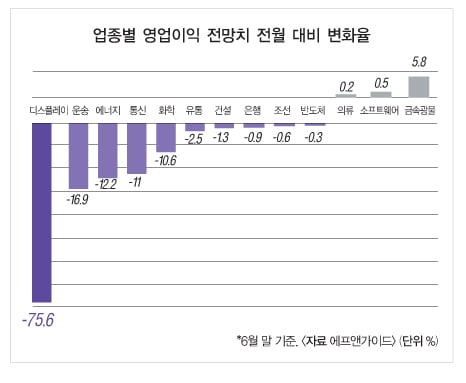

업종별로는 정유·화학 업종은 중국을 중심으로 한 세계 경기 부진에 국제유가 하락까지 겹쳐 영업이익 전망치(6월 전망 기준)가 한 달 전에 비해 10% 이상 줄었다. 디스플레이 업종은 글로벌 경기 둔화에 따른 액정표시장치(LCD) TV 수요 부진으로 영업이익 전망치가 한 달 전보다 75%가량 급감했다. 이 밖에 운송, 통신, 유통, 건설, 반도체, 조선 등도 실적이 하향 조정되고 있다. 반면 의류, 금속광물, 소프트웨어 등은 이익 전망치가 소폭이나마 상향 조정됐다.

전체 실적에 대한 기대치는 낮지만 개별종목을 들여다보면 어려운 여건 속에서도 시장의 기대를 웃도는 ‘깜짝 실적’을 낼 것으로 예상되는 종목들이 적지 않다. 한국경제신문은 삼성증권, 우리투자증권, 대우증권 등 국내 10대 증권사 리서치팀에 ‘2분기 어닝 서프라이즈 후보주’를 추천해 달라고 요청했다. 그 결과 증권사들이 추천한 2분기 어닝 서프라이즈 기대주는 역시나 삼성전자, 현대차, 기아차 등 ‘전차(電車) 군단’이었다.

김승현 대신증권 투자전략부장은 “전차 군단은 높아진 시장의 기대치를 과연 충족시킬 수 있을지 테스트 받게 될 것”이라고 전망했다. 이미 실적을 발표한 삼성전자는 역시나 투자자들을 실망시키지 않았다. 삼성전자가 내놓은 2분기 영업이익은 6조7000억 원으로 시장의 기대치에 부합하는 수준이었다. 지난 1분기에 이어 또 한 번 사상 최대 실적을 경신했다. 현대차는 영업이익이 15.1%, 기아차는 21.8% 늘어 전년 동기 대비 두 자릿수 이익 증가가 예상된다고 하이투자증권은 전망했다.

대형주 중에선 이들 세 종목 외에도 삼성물산, 고려아연, LS, LS산전, 오리온, 한국타이어, CJ제일제당 등이 ‘깜짝 실적’을 낼 가능성이 높은 것으로 꼽혔다. 우리투자증권이 예상한 삼섬물산의 2분기 영업이익은 전년 동기 대비 59.4% 급증한 1801억 원이다. 지난해부터 빠르게 늘어난 해외 수주가 올해부터 본격적으로 실적으로 잡히기 시작하는 것이다. 이왕상 우리투자증권 연구위원은 “호주 항만 프로젝트와 터키 키르칼레 발전소 등으로 하반기에도 해외 수주 모멘텀을 이어갈 것”이라고 내다봤다.

LS산전은 2분기부터 본격적인 실적 턴어라운드를 시작하는 종목으로 하반기로 갈수록 실적 개선 폭이 확대될 것이라고 대우증권은 관측했다. 지주회사인 LS는 LS산전과 LS전선 등 핵심 자회사들의 실적 개선에 힘입어 2분기에 사상 최대 실적 달성이 예상된다는 분석이다. 고려아연은 2분기 영업이익이 2760억 원으로 전년 동기 대비 22.7% 증가하면서 시장의 컨센서스(2340억 원)를 웃돌 것으로 예상된다.

박현욱 HMC투자증권 수석연구원은 “작년 4분기 금 가격 급락에 따른 미판매 재고 출하가 이뤄져 금 판매량이 전분기 대비 두 배로 증가하고, 금속소재 가격 하락으로 인해 원가율이 하락한 것이 실적 호전을 예상하는 주 이유”라고 설명했다.

중소형주나 코스닥 종목들은 대형주와 비교하면 실적이 여전히 부진하다. 그러나 일부 ‘강소 종목’들은 대형주 못지않은 2분기 실적을 준비하고 있다. 대표적인 종목이‘K-팝(K-POP) 열풍’의 주역 에스엠이다. SK증권은 에스엠의 2분기 영업이익이 157억 원에 달할 것으로 전망했다.

작년 2분기 대비 무려 685.0% 늘어난 규모다. 에스엠의 작년 2분기 실적은 일본 대지진 등의 영향으로 부진했다. 그러나 올 2분기의 경우 소녀시대, 동방신기, 샤이니 등이 일본 활동을 본격화하면서 실적 개선을 이끌고 있다는 분석이다.휴대전화 부품 제조업체 파트론은 삼성전자의 스마트폰 호조 덕분에 2분기에 173억 원의 영업이익을 달성, 1분기에 이어 또 한 번 사상 최대 실적 기록을 경신할 것으로 대우증권은 보고 있다.

모바일게임 개발업체 컴투스도 어닝 서프라이즈 기대주다. 컴투스의 2분기 매출은 전년 동기 대비 103.9% 급증한 174억 원, 영업이익은 375.4% 증가한 32억 원으로 예상된다. 새롭게 출시한 모바일 게임인 ‘타이니팜’과 ‘프로야구2012’등이 흥행몰이를 한 덕분이다.

호텔신라는 국내를 방문하는 일본과 중국 여행객 증가, 공항 면세점 임차료 고정 효과, 롯데 면세점과의 판촉비 경쟁 자제 효과 등에 힘입어 2분기에 영업이익이 급증할 것으로 예상되고 있다. 호텔신라의 2분기 영업이익은 403억 원으로 전년 동기 대비 223.9% 증가할 것으로 전망된다.

지난 4월 이후 계속된 주가 급등으로 코스닥 시장 시가총액 4위로 올라선 파라다이스 역시 2분기에도 실적 모멘텀이 지속될 것으로 기대를 모으고 있다. 파라다이스의 2분기 영업이익은 337억 원으로 전년 동기 대비 150.2% 늘어난 수준이 될 것으로 예상되고 있다.

성종화 이트레이드증권 연구위원은 “지난달 말 파라다이스제주 합병으로 3분기부터는 합병 실적이 반영될 것”이라며 “파라다이스제주 합병으로 순이익이 연간 80억 원가량 늘어나는 효과가 있을 것”이라고 분석했다. 이 밖에 성광벤드, 락앤락, 롯데삼강 등도 이번 실적 시즌에 깜짝 실적을 낼 후보군으로 꼽히고 있다.

김동윤 한국경제 증권부 기자 oasis93@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지