‘캥거루족’이란 말을 들어본 적이 있는가. 독립할 나이가 지났는데도 부모에게 경제적으로 의존하는 20~30대 젊은이들을 가리키는 말이다. 최근 경기 침체와 더불어 취업이 어려워지고 결혼 연령이 늦어지면서 다른 나라에도 키퍼스(KIPPERS: Kids in Parents’Pockets Eroding Retirement Savings·영국), 트윅스터(twixter·미국), 부메랑 키즈(boomerang kids·캐나다) 등 비슷한 뜻의 신조어들이 생겨나고 있다. 자녀 양육에 대한 부담이 비단 우리 사회의 일만은 아닌 것이다.

우리나라에서는 특히 부모들의 자녀 교육에 대한 투자가 절대적이다. 또한 자녀의 결혼 비용까지 준비해야 한다는 책임감이 노후 자금 마련에 부담으로 작용하고 있다. 이러한 자녀양육비 지출에 따른 부담으로 인해 부모들은 정작 자신의 은퇴 준비에는 소홀한 경우가 많다.

여성가족부가 2010년 발표한 ‘제2차 가족실태조사’에 따르면 노후 생활의 가장 우선순위는 ‘경제력’이라고 대답한 응답자가 53.7%나 되는 반면, 노후를 위해 경제적 준비를 하고 있다는 응답자는 42.3%로 절반에도 못 미쳤다. 은퇴 및 노후 설계에 대한 필요성과 준비도를 점수화한 결과를 보면 6점 만점에 노후 설계에 대한 필요성은 4.1점으로 다른 항목(결혼 계획·자녀 계획·직업 계획·여가 설계·재무 설계 등)과 비교했을 때 가장 높은 점수를 기록했다. 하지만 준비 정도는 마찬가지로 2.6점에 불과해 오히려 다른 항목보다 낮았다.

노후 준비에 대한 필요성은 깨닫고 있으나 대비가 미흡한 이유는 닥쳐올 노후 생활에 대한 경제적 우려감보다 자녀 양육에 대한 책임감이 앞서기 때문일 것이다.‘자녀에 대해 어느 시기까지 경제적 책임이 있다고 생각하는가’라는 질문에 대해서는 대학 졸업 때까지라고 응답한 부모가 57.0%였다. 이어 ‘결혼할 때까지’가 14.2%,‘취업할 때까지’가 11.7%로 나타났다. 한국의 부모들은 자녀가 성인이 되고 나서도 자녀에 대한 강한 경제적 책임감을 갖고 있다는 사실을 알 수 있다.

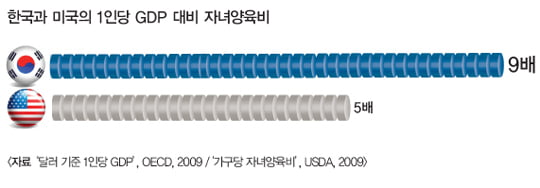

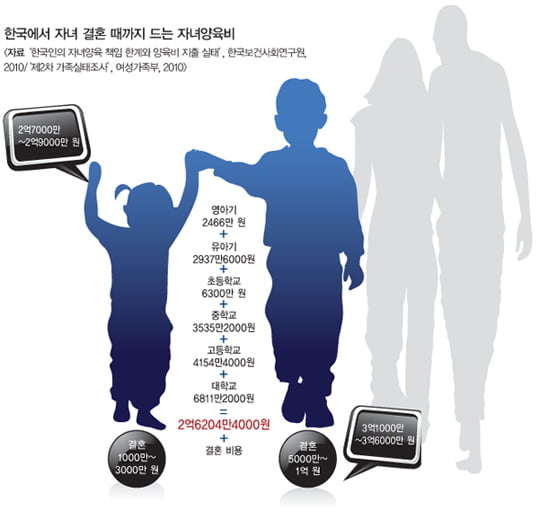

그렇다면 자녀 1명을 키우는 데 드는 비용은 얼마나 될까. 한국 보건사회연구원과 미국 USDA(United States Department of Agriculture)에서 비슷한 방법으로 각국의 자녀양육비를 추정한 적이 있다. 그 결과 2009년 기준으로 한국은 자녀의 출생부터 대학 졸업까지 22년간 총 2억6204만4000원이 드는 것으로 나타났다. 미국은 22만2360달러(약 2억4000만 원)인 것으로 계산됐는데, 이는 대학 등록금이 포함되지 않은 17세까지의 자녀에 대한 양육비 추정이다.

미국은 우리나라처럼 자녀가 대학을 졸업할 때까지 양육의 책임을 져야 한다고 생각하는 부모가 많지 않으므로, 두 국가의 상이한 사고방식에 맞게 계산된 자녀양육비 통계치라고 봐도 무방할 듯하다. 이 비용을 각국의 1인당 국내총생산(GDP) 규모와 비교하면, 한국은 자녀양육비가 1인당 GDP의 9배, 미국은 5배에 해당한다. 연평균 사립대 등록금을 포함한다고 해도 미국은 5.4배에 불과하다. 한국에서 절대적으로 더 많은 금액을 자녀양육비에 쓰고 있는 셈이다.

여기에 자녀의 결혼 비용까지 더하면 규모는 더욱 커진다.‘가족실태조사’에 따르면 남자의 경우 결혼 비용으로 5000만~1억 원 정도가 필요하다는 응답이 가장 많았고, 여자는 1000만~3000만 원 정도라고 한다. 미국은 평균적으로 2만7000달러(약 2900만 원) 정도가 든다고 하니, 결혼 비용까지 합치면 자녀양육비는 한국이 1인당 GDP의 10배에서 12배, 미국은 6배 정도가 된다.

다시 말해 한국에서 자녀 한 명을 결혼할 때까지 양육하는 데 들어가는 자금은 대학까지의 양육비 2억6204만 원에 결혼 비용(남자 5000만~1억 원, 여자 1000만~3000만 원)을 더해 남자가 총 3억1000만~3억6000만 원, 여자는 2억7000만~2억9000만 원이 된다. 부모에게 큰 부담이 되는 금액임에 틀림없다.

흥미로운 통계 결과 중 하나는 ‘자녀가 결혼할 때까지 부모가 경제적 책임을 져야 한다고 생각한다’는 응답자 가운데 부모(14.2%)보다 자녀(20.6%)의 수가 더 많았다는 것이다. 우리 사회 부모들이 노후 자금을 마련하는 데 있어서 과도한 자녀 양육의 부담을 지고 있는 것은 아닌지, 또 부모로서의 책임감이 이 사회의 캥거루족을 키우고 있는 것은 아닌지 생각해볼 필요가 있다.

하지만 자녀를 노후 자금 준비에 부담을 주는 요인으로만 볼 수는 없다. 독일의 막스프랑크 인구통계학연구소(MPIDR)의 연구 결과에 따르면, 젊었을 때는 자녀의 수가 많을수록 걱정거리가 늘지만, 50세 이상의 부모들은 자녀의 수가 많을수록 행복감을 느낀다고 한다. 이 연구 보고서는 자녀에게 들어가는 양육비를 곧 자녀의 행복을 위한 장기투자라고 결론짓고 있다.

자녀를 가진 부모가 신체적으로도 더 건강하다는 주장도 있다. 미국 브리검영대의 홀트 룬스태드(Holt-Lunstad) 박사는 자녀가 있는 사람이 없는 사람보다 혈압이 정상일 가능성이 높다는 연구 결과를 발표하기도 했다.

따라서 자녀 양육은 은퇴 준비의 걸림돌인 동시에, 부모의 노후에 큰 힘이 돼는 디딤돌 역할을 하기도 한다. 그렇다고 자녀 양육에 밀려 노후 자금 준비를 뒷전으로 미룰 수는 없다. 이 두 가지의 균형을 맞춰나가는 현명함이 필요하다. 균형 잡힌 은퇴 설계란 거창하고 어려운 것이 아니라 자녀들과의 일상적인 소통에서 시작한다고도 볼 수 있다.

이러한 소통의 시간은 자칫 본인의 재무적인 은퇴 준비에만 무게가 쏠려 가족관계를 해친다거나, 반대로 자녀들이 부모에게 지나치게 의존하는 상황을 막는 데 도움을 줄 것이다. 노후에 쓸 돈이 얼마만큼 준비돼 있는지, 자녀들의 교육과 결혼 비용으로는 얼마가 들 것인지, 노후에 어떤 일을 하며 지낼 것인지에 대해 자녀들과 솔직하게 대화를 나누며 부모와 자녀가 서로의 상황을 이해하는 것이 은퇴 설계의 중요한 출발점이 될 수 있다.

조윤수 삼성생명 은퇴연구소 수석연구원

© 매거진한경, 무단전재 및 재배포 금지