Fund

레버리지 펀드는 선물, 옵션 등 파생상품을 지렛대 삼아 고수익을 노리는 상품으로 추종하는 특정 지수 등락률의 일정 배수만큼 초과 손익을 보게 된다.‘ 시장이 10% 오를 때 15% 수익을 낼 수 있으면 얼마나 좋을까.’2009년 6월 16일 국내 최초 레버리지 펀드(leverage fund)인 ‘NH-CA1.5배레버리지인덱스’는 이렇게 만들어졌다.

그로부터 1년 9개월이 지난 현재 ‘NH-CA1.5배레버리지인덱스’는 순자산 4000억 원의 중대형 펀드로 성장했다. NH-CA자산운용을 따라 다른 운용사들도 레버리지 펀드를 줄줄이 출시했다.

일본 대지진 이후 증시 변동성이 커지면서 ‘마냥 좋은 것만은 아니었구나’라는 얘기도 들리지만 거래소에 상장된 레버리지 상장지수펀드(ETF)는 거래대금 상위권을 유지하고 있다.

레버리지 펀드의 종류는 다양하다. 국내 코스피지수뿐 아니라 홍콩H지수, 미국 S&P500지수 등 해외 지수도 추종 대상이다. 국내 3대 그룹(삼성·범LG·범현대 그룹) 지수를 따르는 그룹주 레버리지 펀드도 나왔다. 지수 대비 초과 수익 비율도 1.5배가 주를 이루고 있는 가운데 1.3~2.2배까지 폭 넓다.

전문가들은 올 국내 지수 상승률이 제한적일 것이라는 전망에 따라 ‘지렛대’ 효과를 이용, 보다 높은 수익을 추구하는 투자 수요를 겨냥해 출시가 잇따르고 있는 것으로 분석했다. 하지만 기대 수익이 높은 만큼 손실률이 커질 수 있다는 점을 명심할 것을 주문했다.

![[Market Issue] 고위험 고수익 ‘레버리지 펀드’ 급성장](https://img.hankyung.com/photo/202101/AD.25106204.1.jpg)

레버리지 펀드는 선물, 옵션 등 파생상품을 지렛대 삼아 고수익을 노리는 상품으로 추종하는 특정 지수 등락률의 일정 배수만큼 초과 손익을 보게 된다. 펀드평가업체인 에프앤가이드에 따르면 국내 최초 레버리지 펀드인 ‘NH-CA1.5배레버리지인덱스’가 출시된 이래 전체 레버리지 펀드 설정액은 6800억 원(3월 16일 현재)으로 증가했다.

2009년 말 572억 원에 그치던 것이 작년 말 3673억 원으로 6배 이상 증가했으며 올 들어서도 3000억 원 넘게 불어났다. 레버리지 배율은 다양해지고 있다. 동양자산운용의 ‘동양레버리지인덱스’는 코스피200 일별수익률의 1.3배이며,‘하나UBS파워1.5배’,‘ 대신포르테1.6배’,‘ KB스타1.7배’ 등도 출시됐다.

통상 펀드별 뒤에 붙는 숫자는 레버리지 배율을 의미한다.‘푸르덴셜2.2배레버리지인덱스’는 최고인 2.2배를 추구한다. 업계에서는 레버리지 2.2가 현재 시장 상황에서는 가장 높은 배율이 될 것으로 보고 있다. 배율이 너무 높아지면 일간수익률의 추종이 힘들어지는 데다 위험도 너무 크기 때문이다.

국내뿐 아니라 해외 레버리지 펀드도 잇달아 나오고 있다. ING자산운용은 지난 1월 홍콩H지수 등락률의 1.5배를 추구하는 ‘차이나Bull 1.5배’를내놨으며 푸르덴셜자산운용이 뒤이어 ‘차이나H스피드업1.5배’를 출시했다. 푸르덴셜운용은 지난 3월 11일 미국 S&P500지수에 수익률이 연동되는 ‘푸르덴셜미국스피드업1.5배’도 선보였다.

레버리지 ETF는 거래소에 상장돼 주식처럼 사고파는 방식으로 펀드의 가입과 환매가 가능하다.‘치고 빠지기’식 단기 투자가 가능하다는 의미다. 삼성자산운용의 ‘삼성코덱스레버리지’, 미래에셋맵스자산운용의 ‘미래에셋맵스타이거레버리지’, KB자산운용의‘K스타레버리지’ 등 세 가지 ETF가 거래 중이다. 코스피200주가지수 선물과 기존 인덱스 ETF를 조합해 코스피200지수 등락률의 두 배로 움직이게 만들었다.

최근 들어서는 일반 레버리지 펀드에 분할 매수, 목표 전환이 가미되고 있다. 투자 시점을 나눠 위험을 줄이거나 일정 수익률을 달성하면 안전한 채권형으로 전환되는 상품이다.

ING자산운용은 기간과 가격 분할 매수 전략을 함께 구사하는 ‘ING 1.5배레버리지나눔매수&목표달성형’을 3월 10~25일 모집했다. 이 펀드는 우선 기간 분할 매수 전략을 쓴다. 운용개시일 이후 5영업일 이내에 주식 및 주식 관련 장내 파생상품에 투자신탁 자산총액의 75% 수준을 투자하고, 30~35일에 45%를, 60~65일에 30%를 추가로 투자하는 전략이다.

가격 분할 매수 전략도 가미했다. 운용개시일 코스피200 종가를 기준으로 지수가 5% 하락할 때마다 투자신탁 자산총액의 15%를 추가 매수한다. 최초 설정일로부터 1년 이내 10%를, 1년 경과 후 15%를 달성한 후에는 채권형으로 전환한다.

‘유리3대그룹1.5배레버리지목표전환형’도 펀드 설정 후 12%의 목표수익률을 달성하면 채권형으로 전환하는 구조였다. NH-CA자산운용은 지난해 12월과 올 2월 ‘1.5배레버리지’ 목표전환형을 각각 모집해 운용 중이다.

서동필 우리투자증권 연구위원은 “레버리지 펀드는 수익률의 변동성이 큰 상품이어서 목표수익률을 달성하면 수익을 지키기 위해 채권으로 전환하는 전략을 쓰는 펀드들이 늘고 있다”고 설명했다.

기대수익이 2배면 위험도 2배

올 들어 증시가 조정을 보이고 있지만 1년 이상을 보면 레버리지 펀드는 여전히 높은 수익을 내고 있다. ‘ NH-CA1.5배레버리지인덱스A’는 설정 후 71.01%, 최근 1년 수익률도 27.18%에 달했다. ‘삼성코덱스레버리지’ ETF는 1년 수익률이 33.81%나 된다. 국내 주식형 펀드 1년 평균 수익률(20.05%)을 월등히 앞선다.

레버리지 펀드는 상승장에서는 일반 적립식이나 거치식에 비해 높은 수익을 안겨다 준다. 동부증권이 2000년 이후 국내 증시에서 추세 상승, 추세 하락, 상승 후 하락, 하락 후 상승 등 네 가지 경우의 레버리지(2배) 펀드와 거치식 투자의 수익률을 비교한 결과 상승 후 하락을 제외한 모든 경우 거치식에 비해 우수한 결과를 보였다. 특히 2004년 4월부터 2006년 3월까지 추세 상승기에 레버리지 펀드의 적립식 수익률은 95.4%로 일반 적립식(40.5%)이나 거치식(54%)을 크게 앞섰다.

하지만 전문가들은 기대수익이 높은 만큼 위험이 크다는 점을 지적하고 있다. 실제 코스피지수가 연중 최저치로 주저앉으면서 ‘푸르덴셜2.2배Ci’ 수익률은 연초 이후 -15.22% (3월 16일 현재)까지 떨어졌다.

‘삼성코덱스레버리지’와 ‘미래에셋맵스타이거레버리지’도 코스피200지수 하락률의 2배 정도인 13.83%와 13.8%의 손실을 입고 있다. 이에 따라 레버리지 펀드 투자 때는 목표수익률이나 손절매 기준 등을 분명히 정해 투자하는 것이 바람직하다는 지적이 나온다.

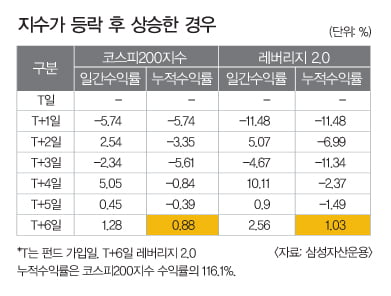

또 레버리지 펀드는 일간 등락률의 일정 배수여서 장이 횡보하는 가운데 투자 기간이 길어지면 지수 등락률 대비 목표로 한 배수에 못 미칠 수 있다는 점을 알아야 한다. 레버리지2.0 펀드에 가입한 후 코스피200지수가 첫날 -5.74%에서 시작해 다음날 2.54%, -2.34%, 5.05%, 0.45%, 1.28%로 움직였다고 가정하자.

이 경우 코스피200지수의 누적수익률은 0.88%지만 레버리지2.0 누적수익률은 1.03%에 불과하다. 코스피200지수 수익률의 1.16배에 불과한 것이다(표 참조). 배성진 현대증권 연구위원은 “일별 성과의 복리 효과로 인해 특정기간 누적수익률의 배수와 실제 수익률이 다를 수 있다”고 지적했다.

서정환 한국경제신문 기자 ceoseo@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지