투자자에게 가장 좋은 소식은 역시 갖고 있는 종목이 폭등하는 것이다. 하지만 가장 싫어하는 소식은 폭등의 반대인 폭락이 아니라 상장폐지다. 주가가 떨어지는 것은, 당장은 슬픈 일이지만 언젠가 다시 오를 수 있다는 희망이 남아 있는 반면, 상장폐지는 갖고 있는 주식을 휴지조각으로 만들어버리기 때문이다.

이 같은 상장폐지로 통하는 관문과 같은 것이 바로 상장사의 횡령 및 배임 발생이다. 기업의 자금을 개인적 이익을 위해 빼돌리는 횡령과 의도적으로 회사에 손해를 끼치는 배임은 기업에 대한 신뢰를 무너뜨린다는 점에서 엄격하게 처벌된다.

횡령 및 배임 사실이 공시되면 해당 종목의 거래가 정지되는 것은 물론 상당수 종목이 상장실질심사위원회를 거쳐 3개월에서 6개월 만에 상장폐지가 된다. 횡령·배임이 알려지면 전날까지만 해도 멀쩡하던 기업이 갑자기 거래정지가 되고 상장폐지까지 이어지는 것이다. 투자자 입장에서는 발만 동동 구를 수밖에 없다.

올해에도 어김없이 코스닥 시장에서는 횡령·배임으로 상장폐지 된 기업이 나왔다. 태양광 산업과 관련해 유망주로 각광받으며 코스닥 시가총액 26위(4083억 원)까지 올랐다가 순식간에 상장폐지 된 네오세미테크가 단적인 예다.

얼마나 많은 상장사에서 횡령·배임 사건이 터지는 걸까. 횡령·배임이 일어난 회사에서는 어떤 일이 진행되는 걸까. 투자자가 횡령·배임 기업을 미리 솎아내 피하는 방법은 없을까.

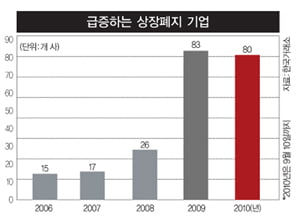

5년간 횡령·배임액 2조8000억 원

![[Market Issue] 코스닥 시장의 단골 악재 횡령·배임, 근절책은?](https://img.hankyung.com/photo/202101/AD.25107856.1.jpg)

건수로는 277건에 이르렀다. 한해 평균 55.4건의 횡령 사건이 발생해 5561억 원(건당 102억 원)의 회삿돈이 빼돌려지는 셈이다.

특히 최대주주가 바뀐 지 1년이 안된 상장사에서 횡령·배임 사건이 발생한 건수는 204건으로 73%를 차지했다. 회사를 인수해 성장시키기보다는 처음부터 회삿돈을 빼돌리는 데 관심이 많은 이른바 ‘상장폐지꾼’이 존재한다는 방증이다.

박 교수도 “처음부터 회사 자산을 사적으로 이용하기 위해 기업 경영권을 취득하는 경우가 많은 것으로 볼 수 있다”며 “기업 경영권 시장이 부실 경영진을 퇴출시키는 경영 규율 기능을 갖고 있다는 학계의 정설과는 상반된 결과”라고 지적했다.

지난해 상장폐지 실질심사제 도입으로 회계감독이 강화되자 담당 회계법인의 감사의견 제출 전에 서둘러 횡령을 마무리 짓고 회사를 상장폐지하는 ‘스피드 횡령’도 등장했다.

박 교수는 “횡령·배임은 해당 기업의 주주가치를 훼손할 뿐 아니라 다수의 투자자들을 증시에서 몰아내는 부작용까지 낳는다”며 “자본주의의 핵심인 주식회사 및 상장제도의 근간을 흔든다는 점에서 법적 처벌을 강화해 근절해야 한다”고 주장했다.

네오세미테크의 사례

문제는 횡령에 따라 보유하고 있는 종목의 상장폐지가 코스닥 투자자라면 누구에게나 일어날 수 있는 일이라는 점이다. 횡령 사실이 드러나기 전까지는 정상적으로 보이는 기업도 상당수이기 때문이다.

작년 10월 6일 모노솔라를 합병하며 우회상장한 네오세미테크는 올해 3월 담당 회계법인으로부터 감사의견 거절 판정을 받을 때만 해도 우량 기업으로 보였다. 한 달 전 네오세미테크가 스스로 발표한 2009년 실적은 매출 1453억 원, 영업이익 312억 원.

영업이익률이 21%에 이르는 데다 주 사업 영역인 태양광발전 분야의 성장성을 감안할 때 미래도 밝아보였다. 7000여 명의 소액투자자들이 많게는 5억~10억 원에 이르는 돈을 이 회사에 투자한 것은 이 같은 이유에서다.

회사 측은 담당 회계법인이 분식회계 가능성을 들어 감사의견을 거절했을 때만 해도 “회계 방식의 차이에서 온 해프닝”이라고 의미를 축소했다. 하지만 4월부터 3개월간 진행된 개선기간 동안 진실이 조금씩 드러나기 시작했다.

우선 분식회계 규모는 예상보다 훨씬 컸다. 네오세미테크의 작년 실제 매출은 979억 원으로 회사 측 발표와 500억 원 가까이 차이가 났고 영업이익은 19억 원에 머물렀다. 여기에 순손실은 223억 원에 이르는 것으로 드러났다.

5월부터는 전 대표인 오 모 씨가 횡령혐의로 검찰 조사를 받기 시작했으며 6월부터는 기업개선작업(워크아웃)에 들어갔다. 우회상장 당시 영업이익 308억 원이라고 했던 2008년 실적 역시 2억 원에 그쳤던 것으로 밝혀졌다.

결국 네오세미테크는 우회상장 당시부터 계속 주주를 속인 셈이다. 이 와중에 오 모 대표는 투자자들로부터 끌어 모은 자금을 횡령했다. 네오세미테크는 결국 지난달 23일 상장폐지가 결정됐다. 거래정지 전 8500원이었던 주가는 25일부터 이달 2일까지 진행된 정리매매에서 150원에 마감됐다.

횡령 기업 미리 알려면

올 초 상장폐지 사유가 발생한 35개 사 가운데 28개 사(80%)는 최대주주가 한 차례 이상 변경됐고, 32개 사는 대표가 바뀌었다. 올 들어 퇴출된 쏠라엔텍은 2007년 12월부터 작년 9월까지 최대주주가 무려 10차례나 변경됐다.

횡령·배임과 관련해서는 평소에 기업의 자금 흐름을 주의 깊게 볼 필요가 있다. 상장폐지 실질심사를 담당하는 한국거래소(KRX) 관계자는 “합리적인 이유 없이 상장사가 대여금이나 선급금을 지급해 대손 처리되는 경우는 횡령 가능성이 짙은 만큼 조심해야 한다”고 조언했다.

기업인수 과정에서 부족한 자금을 마련하기 위해 횡령이 자주 일어난다는 점도 투자자들이 유의해야 한다. 부족한 인수자금을 메우기 위해 경영권 인수 발표와 함께 유상증자로 자금을 끌어 모으고 곧바로 타 법인 출자 방식으로 돈을 빼돌릴 수 있다.

노경목 한국경제신문 증권부 기자 autonomy@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지