신용카드 서비스와 비슷하지만 신용등급 조회 심사 과정을 거치지 않아도 되는 ‘선구매 후결제’ 방식의 후불결제 즉 BNPL(Buy Now Pay Later) 서비스가 글로벌 결제 시장에서 주목받고 있다. 후불결제는 신용카드 발급이 엄격하고 할부 결제가 활성화되지 않은 국가인 유럽, 호주, 미국으로 시장이 확장돼 있다.

핀테크 분야의 고성장 영역 급부상…M&A도 활발

BNPL이 핀테크 분야에서 새로운 고성장 영역으로 급부상하면서 글로벌 인수·합병(M&A)은 활발히 진행되고 있다. 후불결제 서비스를 가장 먼저 도입한 호주의 경우 급여는 월급 개념이 아닌 2주마다 급여를 받는 것이 일반적이다. 이 같은 방식에 착안해 격주로 무이자 할부가 가능한 후불결제 기업 ‘애프터페이’가 2014년에 처음으로 설립됐고 호주의 대표 BNPL사로 급성장했다.

최근 미국 온라인 결제 서비스 기업 ‘스퀘어’가 ‘애프터페이’를 290억 달러(약 34조 원)에 인수하면서 후불결제 서비스가 글로벌 결제 시장 전체의 판도를 바꿀 것이라는 전망이 나온다. 시장에서는 미국의 대표 BNPL사인 ‘어펌’을 미국 이커머스 2위 업체 ‘쇼피파이’가 인수할 가능성이 제기되고 있다. 스퀘어의 애프터페이 인수가 어펌의 피인수 가능성을 촉발시키는 계기로 작용할 것이라는 분석이다.

이외에도 다른 사업자들의 M&A 등을 통한 BNPL 사업 강화는 더욱 가속화될 것이라는 전망이 나온다. 커머스·결제 생태계의 BNPL 내재화를 통해 플랫폼 경쟁력 강화를 기대할 수 있기 때문이다. 지난해 하반기를 기준으로 호주 애프터페이와 미국 어펌의 결제대금은 각각 115.2%와 61.2%가 증가한 것으로 나타났다. 글로벌 기업인 페이팔(PayPal)도 지난해 8월부터 ‘페이인포(Pay in 4)’라는 브랜드로 후불결제 서비스를 제공하며 소비자의 눈길을 사로잡고 있다.

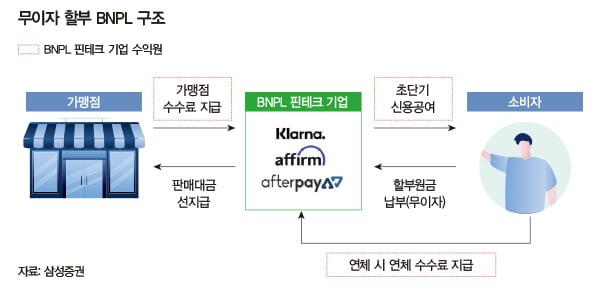

후불결제 서비스는 소비자가 신용으로 제품을 구매하면 후불결제사들이 소비자 대신 구매대금을 전액 가맹점에 지불하고, 소비자로부터 매주, 격주, 월별로 해당 금액을 상환받는 구조다. 이는 신용카드를 통한 신용 구매와 비슷해 보이지만 단순 애플리케이션 다운로드만으로 바로 이용 가능한 간편결제 서비스라는 점에서 자본이 부족한 젊은 소비층의 구매력을 높이는 요인으로 부각된다.

신용카드 가입과 같은 별도의 신용등급 조회가 수반되지 않는 만큼 고객 접근성이 뛰어나다. 특히 후불결제는 무이자가 기본이다. 연체할 경우 수수료는 발생하지만 할부이자가 없기에 소비자 입장에서는 좀 더 저렴한 결제 수단이 된다. 후불결제사들은 가맹점 수수료를 신용카드보다 높은 2~6%를 책정함으로써 수익을 창출하고 있다. 이른바 소비자의 할부 이자 부담을 가맹점에 좀 더 높은 수수료로 전가하는 방식이다.

후불결제사들은 조달 비용과 리스크 관리를 통해 수익을 창출하게 된다. 가맹점 입장에서 좀 더 높은 수수료 부담에도 불구하고 이를 채택하는 이유는 판매대금을 바로 수취할 수 있고 후불결제 기능을 통해 소비자들의 실제 구매율이 높아지는 효과를 누릴 수 있어서다. 이 때문에 후불결제는 트랙레코드가 부족해 신용등급이 낮은 2030세대를 중심으로 급성장하고 있는 데다 다양한 기업들이 진출하며 시장의 고성장은 지속될 것으로 전망된다.

커머스·결제사, BNPL 사업 내재화 주력 강화 시장 규모가 커지면서 커머스와 결제사들의 BNPL 사업 내재화 강화는 앞으로도 가속화될 전망이다. 최근 페이팔이 BNPL 사업 내재화를 통해 가파른 성장세를 시현한 가운데 아마존, 이베이 등 글로벌 이커머스 업체들은 물론 애플도 골드만삭스와 손잡고 BNPL 시장에 진출한다는 방침을 밝히기도 했다.

대형 이커머스와 결제 플랫폼들이 BNPL 내재화에 나서는 이유는 기업 간 거래(B2B)와 기업과 소비자 간 거래(B2C) 영역 전반의 생태계 강화로 이어질 것이라는 기대감 때문이다. B2B 영역은 커머스·결제 생태계에 개인들을 대상으로 신용 구매 기능을 직접 제공하는 것은 물론 BNPL의 내재화를 통해 가맹점에 좀 더 우호적인 수수료율을 적용할 경우 생태계가 더욱 강화될 수 있다.

BNPL 시장의 높은 성장성과 함께 젊은 층의 고객을 선점하는 효과도 기대할 수 있다. 실제 미국의 젊은 층을 중심으로 미국 이커머스의 주요 결제 수단으로 급부상하고 있다. BNPL 이용의 주요 고객층인 MZ세대 중 20.7%가 온라인 쇼핑 시 BNPL을 활용하고 있고 올해 1분기 결제액만 전분기 대비 132%가 급증했다.

향후 BNPL 사업 내재화의 성공이 생태계 확장에 기여할 것이라는 전망도 나온다. 남아 있는 BNPL 기업들 가운데 시장 규모를 일정 수준 축적한 기업들을 대상으로 M&A 기대감은 더욱 커질 수 있을 것으로 기대된다.

후불결제 서비스는 신용카드를 통한 신용 구매와 비슷해 보이지만 단순 애플리케이션 다운로드만으로 바로 이용 가능한 간편결제 서비스라는 점에서 자본이 부족한 젊은 소비층의 구매력을 높이는 요인으로 부각된다.

글 김재우 삼성증권 금융·리츠팀 애널리스트

© 매거진한경, 무단전재 및 재배포 금지