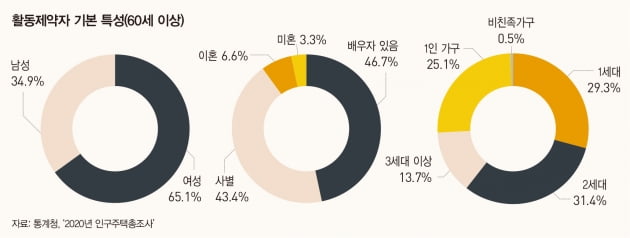

2020년 11월 ‘2020 인구주택 총조사’에 따르면 60세 이상 고령자(1203만4000명) 중 활동제약 인구는 223만 명으로 60세 이상 인구 중 18.5%를 차지하며, 남성은 77만9000명, 여성은 145만1000명으로 여성 활동제약 인구가 67만2000명 더 많다. 고령자의 연령이 상승할수록 활동제약 인구수도 증가하는데, 60~69세는 53만9000명, 70~79세는 74만 명이며, 80세 이상은 95만2000명으로 이 중에서 60세 이상 활동제약 인구 중 80세 이상이 42.7%를 차지하고 있다.

고령자 1인 가구의 고민

늘 건강할 것만 같았던 85세 김귀숙 씨는 요즘 활동이 매우 불편하다. 어느날 친구들과 공원산책 중 작은 돌부리에 걸려 넘어진 후 회복이 더딘 상태다. 김 씨는 10년째 지금의 시니어타운에서 거주하고 있다. 시니어타운에 거주해 식사 등은 걱정이 없지만 간병인비, 병원비 등이 만만치 않은 상황이라 걱정이 된다.

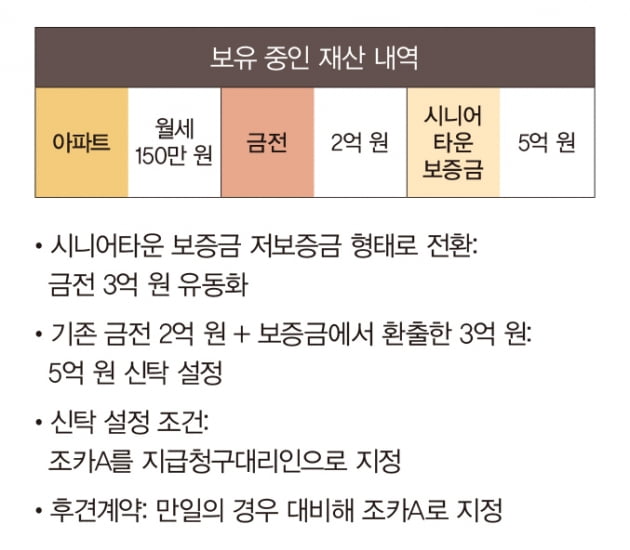

10년 전 김 씨는 부동산을 정리한 후 시니어타운 보증금 5억 원을 부담하고 지금의 시니어타운에서 거주하고 있다. 아파트 1채는 월세를 받아 김 씨의 생활비로 충당하고 있다.

김 씨는 평생 미혼으로 살아와 사실 주변에 도와줄 가족이 없다. 김 씨의 형제자매는 4명으로 큰언니는 미국에서 치매요양병원에 입원 중이고, 하나뿐인 오빠는 먼저 사망했다. 미국에 거주 중인 여동생보다 의지가 될 사람은 한국에 거주 중인 조카 3명(A, B, C)이다.

병환은 있지만 당분간 생활하는 데 지장은 없을 것 같다. 10년이면 생을 마감할 것이라는 마음으로 재산 정리를 하고 시니어타운 생활을 시작했지만 앞으로 10년은 족히 살 것 같다. 월세로 생활비를 부담하기에 이제는 빠듯한 상황으로 예측보다 오래 사니 난처한 일이 됐다. 남은 재산으로 현명하게 활용하는 방안이 필요한 김 씨에게 좋은 방안의 솔루션을 찾아보도록 하자.

신탁을 활용한 솔루션은

김 씨의 경우 몸은 좀 불편하지만 정신이 건강하므로 대책은 세울 수 있다. 보유 중이던 재산을 재구성해 지금의 관리 형태를 바꾸는 대책이 필요하다. 김 씨와 같은 1인 가구의 경우는 반드시 자신을 위한 신탁 설정이 필요하다. 시니어타운에서 거주하며 지원을 받으려면 유지비용이 꽤 들어가 재산 정리 후 모았던 금전이 넉넉해 보여도 시간이 가면 빠듯해진다.

요즘 아파트 가격이 꽤 상승해 누구나 상속의 고민은 늘 있다. 지금의 고령자들은 아파트 1채만 보유해도 상속세를 부과받을 수 있는 경우가 많기 때문에 보유 중인 금전이 동결되지 않게 하는 것이 본인과 상속인들을 위한 키포인트다. 고령의 1인 가구는 상속과 증여에 관한 부분을 늘 염두하고 준비해야 하는 이유가 자녀가 없어 간출한 것이 아니기 때문이다. 1인 가구이면서 자녀가 없는 경우는 상속관계가 매우 복잡해지기 때문에 준비에 준비를 더해야 하지만 그 방안으로 신탁이 바람직한 것이다.

증여를 하자면 내 노후를 보호받기 어렵고 유언장을 쓰자면 사후 집행의 어려움이 따르기 때문에 특단의 대책은 자유로운 설계를 해 나를 위한 재단을 설정하는 것이다. 나를 위한 가상의 재단을 설계해 1인 가구의 고민인 노후자금의 지원 대책 마련, 치매 대비, 상속인들의 간편한 분배를 계획해 뼈대를 세우고 유류분 대비 전략, 내 인생을 아름답게 마무리할 기부 실현 등으로 살을 붙이는 작업을 할 수 있을 것이다. 이러한 작업이 완료된다면 김 씨와 같은 고령의 1인 가구도 편안한 노후를 즐길 수 있을 것이다.

글 박현정 하나은행 100년 리빙트러스트센터 팀장

© 매거진한경, 무단전재 및 재배포 금지