평소 세금이라고는 매년 성실히 하던 근로소득 연말정산밖에 몰랐고 세금에 관심이 없던 A씨는 연말정산 때마다 제출하던 소득공제, 세액공제 서류를 떠올리며 ‘상속 시에도 적용받을 수 있는 공제가 있지 않을까’라는 궁금증이 생겨 상속공제에 대해 공부하기 시작했다.

상속 시 적용받을 수 있는 공제에는 무엇이 있을까.

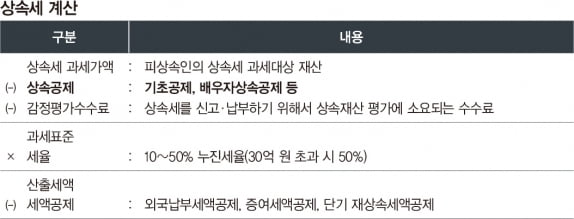

상속공제

상속세는 피상속인의 재산에 대해 아래와 같은 구조로 계산된다.

상속공제의 종류에는 상속이 개시되면 받을 수 있는 기초공제, 상속인의 인적 구성에 따라 적용받을 수 있는 인적공제, 배우자가 상속하는 분에 대해 받을 수 있는 배우자상속공제, 피상속인이 보유하고 있는 금융재산에 대해 적용받을 수 있는 금융재산상속공제, 동거주택상속공제, 가업상속공제 등이 있다.

상속공제 중 기초공제는 다른 요건 없이 상속 개시 요건만으로 적용받을 수 있고, 배우자상속공제는 배우자가 실제 상속받은 재산 중 배우자의 법정상속비율을 한도로 적용받을 수 있으나 그 금액이 5억 원 미만인 경우에는 5억 원을 적용하며, 최대 한도는 30억 원이다. 즉, 상속재산에 대해 배우자의 법정상속비율을 곱한 금액이 30억 원을 초과하면 30억 원까지만 공제가 적용된다. 그 밖에 인적공제의 경우 법정 요건을 만족한 상속인 수에 따라 차등적으로 적용받을 수 있는데, 기초공제와 그 밖의 인적공제를 합산한 금액이 5억 원 미만이면 이 두 공제 대신 일괄공제 5억 원을 적용받는 것이 유리하다.

따라서 배우자와 다른 상속인이 한 명만 있어도 배우자상속공제와 일괄공제를 적용받아 10억 원을 공제받을 수 있으며, 다른 상속인 없이 배우자 단독으로 상속하는 경우에는 기초공제와 배우자상속공제를 적용받아 7억 원을 공제받게 된다. 그리고 배우자 없이 다른 상속인만 있다면 일괄공제 5억 원만 적용받을 수 있다.

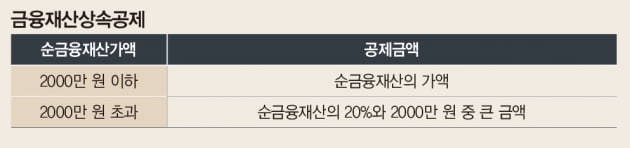

예금 등 금융재산에 대해서는 금융재산상속공제

거주자의 상속이 개시되는 경우로서 상속개시일 현재 상속재산가액 중 금융재산의 가액에서 금융채무를 뺀 가액(이하 순금융재산가액)이 있으면 상속세 과세가액에서 공제할 수 있으며 그 한도는 2억 원이다. 즉, 순금융재산이 10억 원을 초과한다면 최대 한도인 2억 원까지만 공제받을 수 있다.

여기서 금융재산이란 예·적금, 출자금, 보험금, 주식, 채권 등이 포함되고, 채무란 금융사 등에 대한 채무를 말한다. 다만, 보유 주식에 대해 친척, 배우자 등 특수관계인의 지분과 합산해 그 기업의 최대주주에 해당한다면 해당 주식은 금융재산에 포함되지 않는다.

피상속인이 상속인과 상속개시일부터 소급해 10년 이상(미성년 기간 제외) 같은 집(이하 동거주택)에서 동거하고 계속해서 1세대 1주택을 구성하는 경우에는 동거주택의 가액 중 담보된 채무를 제외한 가액에 대해 6억 원을 한도로 공제받을 수 있다.

이때 상속인은 무주택자이거나 해당 동거주택만을 피상속인과 공동으로 보유하고 있어야 하며, 소급해 10년 기간 중 취학이나 근무 때문에 동거하지 못한 기간이 있다면 해당 기간은 제외하고 10년 동거 여부를 판단한다. 2022년부터는 상속인 사망 등의 사유로 상속인의 배우자가 상속받는 경우도 상속인과 동일하게 적용받을 수 있도록 개정됐다.

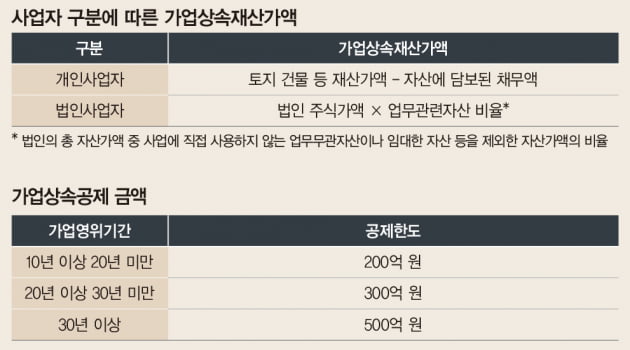

가업을 경영하고 있다면 가업상속공제

피상속인이 사망 전 ‘조세특례제한법’상 중소기업 또는 중견기업에 해당하는 가업을 10년 이상 경영하고 있었다면 가업상속재산가액 중 최대 500억 원까지 상속재산에서 공제 가능하도록 하고 있다. 여기서 가업상속재산가액이란 개인사업자, 법인사업자 여부에 따라 구분된다.

가업상속공제를 적용받기 위해서는 가업의 사망 직전 3개연도 평균 매출액이 4000억 원 미만이어야 하고, 피상속인과 상속인이 각자 상속개시일 전부터 소급해 일정 기간 동안 법에서 정하고 있는 요건을 만족해야 한다. 그리고 공제를 받았더라도 이후 7년간 가업을 영위해야 하는 등의 사후관리 요건을 만족하지 못하는 경우에는 공제받은 세액을 추징당할 수 있는 만큼 상속공제 중 가장 요건이 까다롭다고 할 수 있다.

A씨는 상속공제에 대해 공부한 후 마음이 심란해졌다. 상속공제 대부분이 상속개시일 현재의 재산 상태, 상속인 구성에 대해 자동으로 결정되는 것들이 많았기 때문이다. 공제를 더 받고 싶어도 배우자상속분을 조정하는 것 이외에는 별다른 방법이 없어 보였다.

상속 준비는 빠를수록 좋다는 얘기를 많이 들어보았을 것이다. 상속이 개시된 후에는 앞서 본 바와 같이 상속공제 금액을 증가시키는 데 한계가 있기 때문에 미리 사전증여 등의 방법으로 재산을 정리하거나 가업상속공제 등 공제 요건을 충족시켜 놓는 것이 현명한 방법이 될 수 있다.

글 이용 파트너·최영현 공인회계사 삼일회계법인 상속증여전문팀

© 매거진한경, 무단전재 및 재배포 금지