서울에서 30년 동안 부모님을 모시고 살던 직장인 A씨는 최근 아버지의 갑작스러운 사망으로 인해 함께 거주하던 아파트를 상속받게 됐다. 평소 상속세에 대해 관심이 전혀 없었던 A씨는 오랫동안 함께 거주하던 아파트를 상속받는 경우에도 아파트 가액에 대해 상속세를 전부 납부해야 하는지 궁금해졌다.

‘상속세 및 증여세법’에서는 A씨와 같이 피상속인과 동거하던 주택을 상속받는 경우 상속세 부담을 줄여주기 위해 ‘동거주택 상속공제’라는 제도를 두고 있다. 그러면 A씨를 위해 동거주택 상속공제를 적용받기 위한 요건은 무엇이며, 상속공제 금액은 어떻게 계산하는지 자세히 살펴보고자 한다.

동거주택 상속공제 적용 요건

동거주택 상속공제를 적용받기 위해서는 다음의 세 가지 요건을 모두 갖추어야 한다.

첫째, 동거주택 상속공제를 적용받고자 하는 상속인은 상속개시일로부터 소급해 10년 이상의 기간을 계속해서 하나의 주택에서 피상속인과 동거했어야 한다. 다만, 피상속인과의 동거 기간을 계산함에 있어서 상속인이 미성년자였던 기간은 제외하도록 하고 있다.

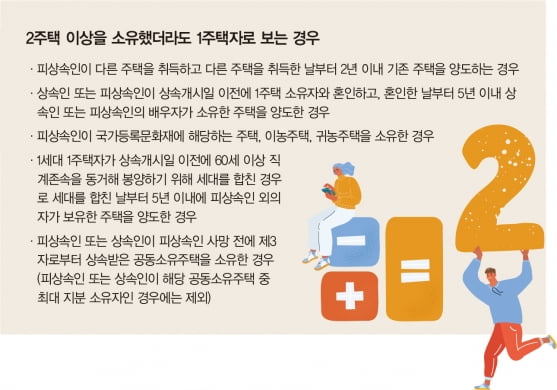

둘째, 상속인은 피상속인과 10년 이상 동거하면서도 1세대 1주택자에 해당해야 한다. 다만, 다음의 경우에는 주택 양도 전 일시적으로 2주택 이상을 소유한 경우에도 1세대 1주택자에 해당한 것으로 본다.

따라서 피상속인의 직계비속인 자녀가 피상속인보다 먼저 사망해 며느리 또는 사위가 대습상속을 하게 되는 경우, 며느리 또는 사위와 함께 동거하던 주택을 상속하는 경우에도 동거주택 상속공제를 적용받을 수 있게 됐다.

동거주택 상속공제 계산 방법

동거주택 상속공제 금액은 상속주택 가액의 100분의 100에 상당하는 금액으로 한다. 이때 상속주택 가액은 주택부수토지의 가액을 포함하고, 상속개시일 현재 해당 주택 및 주택부수토지에 담보된 피상속인의 채무가액을 뺀 가액으로 산정한다. 동거주택 상속공제 금액은 최대 6억 원을 한도로 하고 있음에 주의해야 한다.

동거주택 상속공제 적용 시 동거 기간 특례

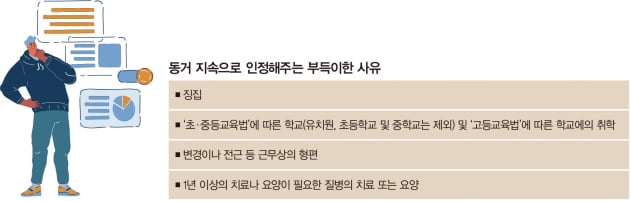

앞서 설명한 바와 같이 동거주택 상속공제를 적용하기 위해서는 피상속인과 상속인이 상속개시일로부터 소급해 10년 이상을 계속해서 동거해야 하지만, 부득이한 특정 사유로 인해 동거하지 못한 경우에는 계속해서 동거한 것으로 본다. 다만 이 기간은 ‘동거 기간’에는 포함되지 않는다.

글 이용 파트너·허지원 공인회계사 삼일회계법인 상속증여전문팀

© 매거진한경, 무단전재 및 재배포 금지