겸용주택을 취득할 때는 상가와 주택을 구분해 취득세를 내야 한다. 주택의 취득세는 매매금액, 면적, 주택 수에 따라 1.1%에서 13.4%인 반면, 상가는 4.6%로 책정된다. 주택과 상가의 취득세가 다르므로 전체 취득가액을 시가표준액으로 상가와 주택을 안분한 다음, 취득세를 구분해 납부해야 한다.

상가 임대료는 부가가치세 과세 대상이라서 부가가치세를 납부해야 하지만 주택 임대료는 면세 항목이므로, 부가가치세 과세 대상이 아니다. 상가(부분)와 주택(부분)의 임대소득에 대해 종합소득세를 신고할 때 차이가 있다. 상가의 임대소득과 관련해서는 필요경비를 제한 금액이 종합과세 대상이 된다.

또한 주택을 전세로 임대할 때 전체 주택 수가 2채인 경우 종합소득세 과세 대상이 아니다. 월세로 임대할 때 1주택이고 공시가격이 9억 원 이하면 종합소득세 비과세 대상이다. 즉, 전세로 임대할 때 전체 주택 수가 3채 이상이면, 간주임대료를 계산해 주택임대소득을 신고해야 한다.

1세대 1주택으로서 매매가 12억 원 이하 겸용주택을 양도할 때 주택 면적이 상가 면적보다 크면 전부를 주택으로 보고 양도세를 계산한다. 주택 면적이 상가 면적보다 작거나 같으면 상가 면적에 해당하는 부분은 상가의 양도로 보고 양도세를 계산해야 한다.

즉, 주택 면적이 상가 면적보다 큰 경우 1세대 1주택인 상황에서 양도할 때 매매가가 12억 원 이하라면 1세대 1주택 비과세가 가능하다고 할 수 있다. 1세대 1주택을 판단할 때 주택의 부수토지 중 도시 지역 내 토지는 주택 정착 면적의 5배(도시 지역 외 토지 10배)까지 비과세가 적용된다. 수도권 내 토지 중 주거·상업·공업 지역 내 토지는 3배까지만 주택 부수토지로 보고 비과세가 적용된다.

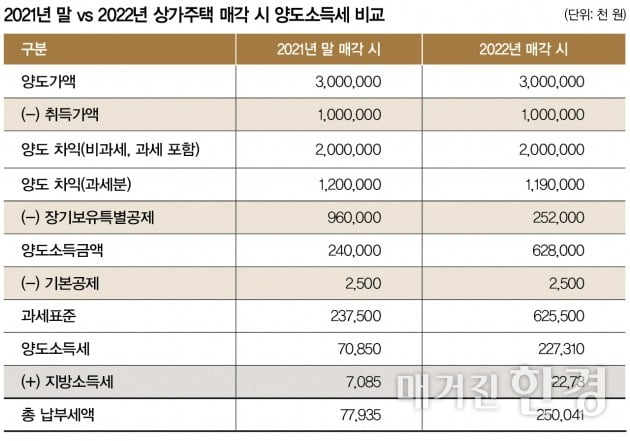

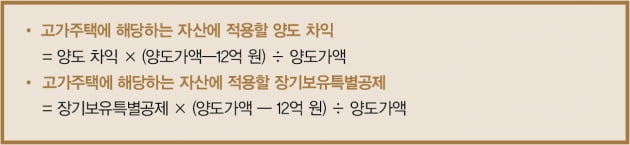

다만 올해 1월 1일 이후 매매가 12억 원(주택 부분) 초과 겸용주택을 양도할 경우에 주택 면적이 상가 면적보다 크더라도 주택 부분만 주택으로 보아 1세대 1주택 비과세(매매가 12억 원 초과분 과세)를 적용받고, 상가 부분은 1세대 1주택 비과세를 적용받을 수 없다.

1세대 1주택인 상황에서 12억 원을 초과하는 주택 부분은 다음과 같이 양도 차익을 계산한 후 장기보유특별공제와 기본공제를 차감해서 양도세가 과세된다.

매매가가 12억 원을 초과하는 경우 1세대 1주택에 해당하면서 10년간 보유하고 거주했다면 주택 부분에 한해 장기보유특별공제를 80%로 적용받을 수 있지만, 상가 부분은 장기보유특별공제를 20% 적용받게 된다.

앞의 사례와 같이 주택 부분 매매가가 12억 원을 초과하는 경우로서 1세대 1주택에 해당하며, 주택 부분 면적이 상가 부분보다 큰 경우 지난해 매매 시보다 세 부담이 늘어날 수 있으므로, 매매 전에 세무 전문가와 충분히 검토한 후 자금 계획을 세우는 것이 바람직하다.

글 정진형 KB국민은행 WM스타자문단 WM투자자문부 회계사

© 매거진한경, 무단전재 및 재배포 금지