지난 11월 도널드 트럼프 후보가 미국 대통령 선거에서 승리하면서 가상자산 시장이 훈풍을 넘어 가격이 폭등하는 과열 양상을 보이고 있다. 미국 대선 이후 비트코인 가격과 비트코인 현물 ETF는 어떻게 움직일까.

[가상자산 따라잡기]

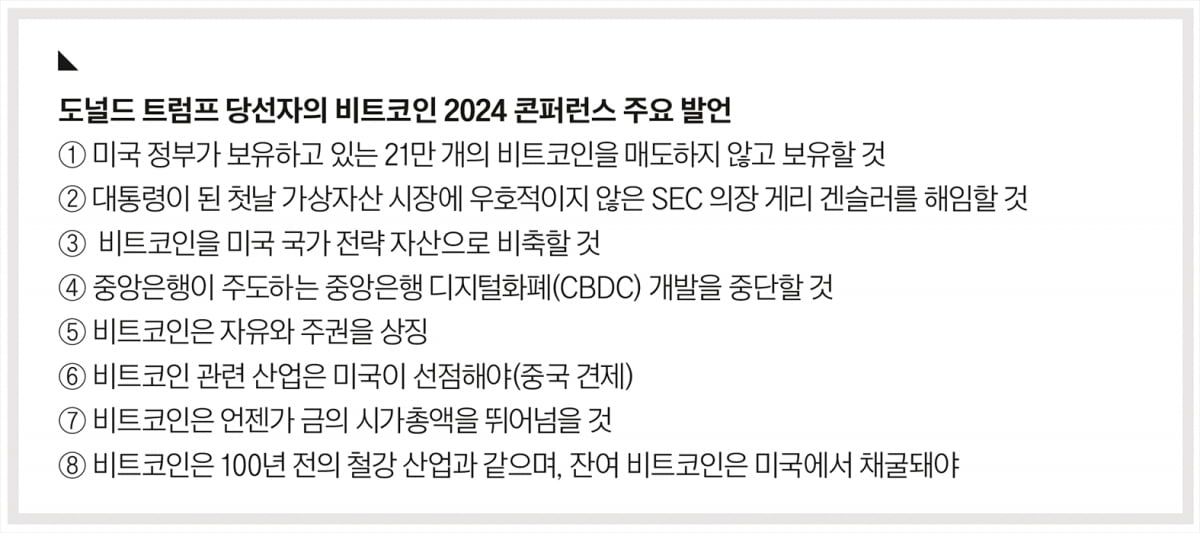

현재 미국 의회에서 논의 중인 ‘비트코인 비축법안(BITCOIN Act of 2024)’에 대한 관심도 커지고 있다. 이 법안은 와이오밍주 신시아 루미스 상원의원이 지난 7월 31일 발의했다. 비트코인 전략 비축고를 설립하고, 연방정부가 매년 최대 20만 개의 비트코인을 5년에 걸쳐 매입해 최대 100만 비트코인을 전략적으로 비축하고, 비축한 비트코인은 20년 동안 판매 금지 조항을 둬 장기 보유한다는 내용이 담겨 있다.

실제 시행 여부는 미지수지만 만약 법안이 통과된다면, 연방정부의 대규모 매입으로 인해 비트코인 수요가 증가할 뿐만 아니라 미국 외에도 다양한 국가들로부터 자산으로 인정받게 돼 비트코인에 대한 기관투자가들의 신뢰가 높아질 수 있다. 관련법 제정이 비트코인에 대한 법적 안전성을 제공해 개인 및 기관투자가들의 시장 진입이 보다 용이해지는 측면도 있다.

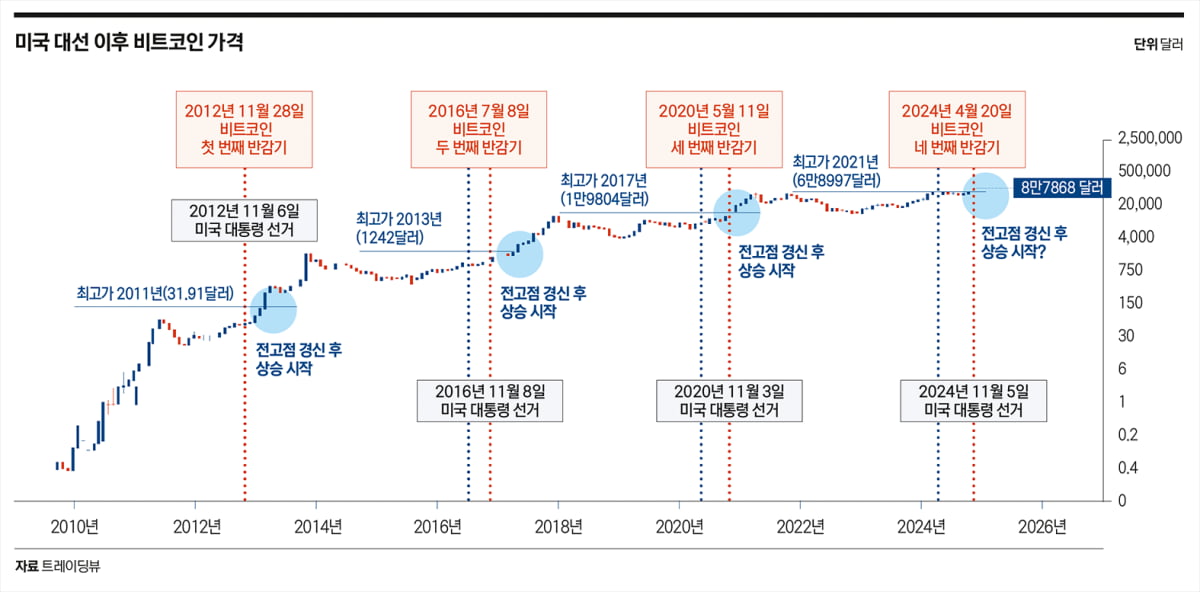

또한 익히 알려진 것처럼 미국 대통령 선거와 비트코인 반감기는 4년 주기로 사이클이 비슷하다. 이에 따라 미국 대통령 선거와 비트코인 가격의 상관관계를 살펴볼 필요가 있다.

보통 반감기 이후 비트코인 가격은 약 1년에서 1년 반 이후 최고가를 기록하는 경향이 있다. 이전 사이클의 전고점 경신 후 상승을 시작하는 시점이 미국 대통령 선거 이후에 집중돼 있다는 점에서 흥미로운 데이터라고 볼 수 있다.

두 번째 반감기인 2016년 7월 8일 이전의 전고가는 2013년 11월 기록한 1242달러였고, 2016년 11월 8일 대통령 선거 이후 마찬가지로 전고가를 경신하고 가격이 상승하기 시작했다. 이후 2017년 12월 최고가 1만9745달러를 기록했다.

세 번째 반감기인 2020년 5월 11일 이전의 전고가는 2017년 12월 기록한 1만9745달러였고, 2020년 11월 3일 대통령 선거 이후 랠리가 시작돼 전고가를 경신하고 상승이 시작됐다. 이어 2021년 11월 최고가 6만8997달러를 기록했다.

현재는 네 번째 반감기 사이클을 지나고 있다. 지난 4월 20일이 반감기였고, 11월 5일 미국 대선이 있었다. 사실 이번에는 과거와 조금 다른 점이 있다. 올해 1월 미국에서 비트코인 현물 상장지수펀드(ETF)가 출시되며 기관 자금 유입이 가속화될 것이라는 기대감으로 지난 상승 사이클 최고가(6만8997달러)를 이전에 경신한 것이다.

비트코인 가격은 올해 네 번째 반감기 이전인 지난 3월 7만3805달러를 기록했고, 미국 대선 이후인 11월 9만 달러를 돌파했다. 네 번째 반감기 사이클에서 전고점 경신이 이전보다 빨랐지만, 큰 가격 흐름은 유사한 패턴을 보이고 있다.

가치와 가격은 수요와 공급에 의해 결정된다. 공급 측면에서 비트코인은 총 공급량 2100만 개로 한정돼 있고, 반감기라는 이벤트를 통해 공급되는 속도도 약 4년 주기로 절반씩 줄어든다. 수요는 비트코인 현물 ETF, 기관투자가들의 참여 등 여러 변수에 의해서 달라진다.

현재 시장에서는 비트코인 수요가 폭발적으로 증가할 것이라는 예측에 힘입어 가격이 뛰고 있다. 다양한 수요 요인 중 현재 시점에서 가장 중요한 것은 비트코인 현물 ETF를 통한 기관투자가들의 자금 유입이다.

비트코인 ETF에 주목해야 하는 이유

ETF를 통한 비트코인 투자의 장단점은 다음과 같다. 우선 장점은 기존 주식거래소를 통해 쉽게 비트코인에 투자할 수 있다는 점이다. 게다가 규제된 환경에서 안전하게 투자할 수 있다. 또한 기존 투자 포트폴리오에 비트코인을 쉽게 편입할 수 있다.

반대로 단점도 있다. 비트코인 ETF 투자는 실제 비트코인을 소유하는 것이 아니기 때문에 비트코인의 기본 철학인 탈중앙화 원칙에 위배된다. 운용보수, 성과보수 등 ETF 관리를 위한 수수료로 인해 장기 투자 시 수익률이 낮아질 수도 있다. 또한 주식 시장 운영 시간에만 거래할 수 있어 24시간 365일 거래되는 비트코인 시장의 기회를 놓칠 수 있다.

지난 1월 비트코인 현물 ETF가 승인된 이후 7월에는 이더리움 현물 ETF가 승인됐다. 이어 9월에는 비트코인 현물 ETF 옵션도 승인됐다. 향후 알트코인 현물 ETF뿐만 아니라 다양한 가상자산 상품이 등장할 것으로 예상된다. 이와 함께 더 많은 기관투자가들의 참여로 가상자산 시장은 계속 확대될 것으로 보인다.

일부 투자자들은 비트코인 현물 ETF를 금 ETF와 비교하기도 한다. 금 ETF의 경우 2004년 11월 미국 자산운용사 스테이트 스트리트라가 최초로 출시한 ‘SPDR GOLD TRUST(GLD)’가 대표적이다. 출시 이후 8년간 금 가격이 4~5배 상승했다. GLD 출시 이후 운용자산(AUM)이 100억 달러를 달성하기까지 2년 이상 걸렸는데, 미국의 비트코인 현물 ETF 대표 격인 블랙록의 ‘아이셰어즈 비트코인 트러스트(IBIT)’는 7주 만에 AUM 100억 달러를 돌파해 시장을 놀라게 했다.

블룸버그에 따르면, 트럼프 당선자의 대선 승리 후 블랙록의 비트코인 현물 ETF IBIT가 금 ETF ‘아이셰어즈 골드 트러스트(IAU)’의 AUM을 넘어섰다. IAU는 2005년 1월 처음에 출시된 ETF 상품으로 20년이 지난 현재 AUM이 332억 달러(46조7000억 원)를 기록했다. IBIT는 2024년 1월 출시 후 10개월이 지난 현재 AUM이 345억 달러(48조6000억 원)에 달한다.

2024년 11월 현재, 금의 시가총액은 17조6000억 달러이며 글로벌 1등 주식인 엔비디아의 시가총액은 3조6000억 달러, 비트코인의 시가총액은 1조7000억 달러다. 시가총액 기준으로 금이 비트코인보다 약 10배 큰 셈이다.

비트코인 현물 ETF가 투자자 입장에서 중요한 이유는 가상자산의 안정성과 편의성이 동시에 높아진다는 점이다. 이미 미국의 12개 비트코인 현물 ETF가 보유한 비트코인 물량이 104만 개에 달한다.

비트코인은 ETF를 통해 예상보다 더 빠른 속도로 성장하고 있다. 금 ETF 출시 때보다 자금 유입 속도가 더 빠르다. 높은 수익 잠재력을 가진 신기술이기 때문에 포트폴리오 다각화의 목적으로도 활용될 수 있다. 하지만 비트코인은 아직 가격 변동성이 높고 규제 환경이 미비하고 국가별로 규제 접근 방식이 상이해 조심스런 접근이 필요하다.

표상록 블록엑스 대표

© 매거진한경, 무단전재 및 재배포 금지