정부·금융사·IT 기업 손잡고 워크그룹 가동…우호적 규제 환경 조성에 초점

클라우드·사물인터넷(IoT)·빅데이터 등의 정보기술(IT)과 금융 기술의 융합이 확대되면서 핀테크가 빠르게 부상하고 있다. 더욱이 온라인 쇼핑 거래액이 지속적으로 증가하고 스마트폰을 이용한 모바일 결제가 확대되면서 자연스럽게 핀테크가 필요해졌다. 세계적으로 핀테크의 부상은 금융시장에 혁신적인 부가가치를 창출할 것으로 기대하고 있다.

핀테크에서 기회 찾는 미국 은행들

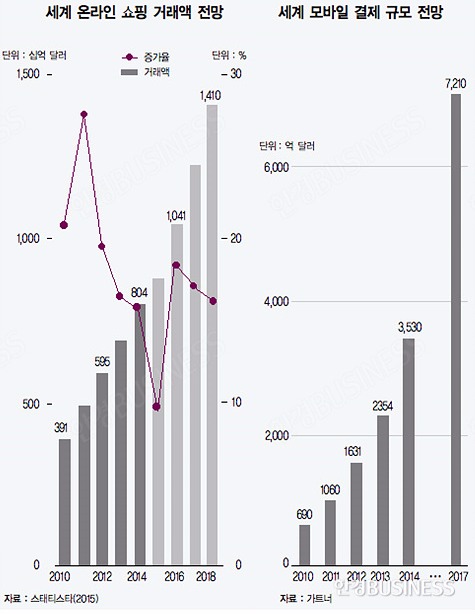

세계 온라인 쇼핑 거래액이 지속적으로 증가하고 있다. 온라인 쇼핑 거래액은 2014년 8039억 달러 규모에서 2018년 1조4098억 달러로 증가할 전망이다. 2015~2018년 동안 최저 9.4%에서 최고 18.4%로 규모가 커질 것으로 보인다.

특히 신흥국들은 인터넷 및 정보통신 기기가 보급되면서 온라인 쇼핑 업체가 증가하고 품목도 다양화되며 빠른 속도로 온라인 쇼핑 거래가 증가할 것으로 예상된다.

온라인 쇼핑 시장의 성장률이 세계 경제성장률을 지속적으로 웃돌면서 세계 국내총생산(GDP)에서 차지하는 비율도 지속적으로 높아질 전망이다. 세계 GDP 대비 온라인 쇼핑 거래액의 비율은 2010년 0.60%에서 2014년 1.04%로 상승해 왔다. 향후에도 그 비율이 지속적으로 상승해 2018년에는 1.61%에 달할 것으로 전망된다.

온라인 쇼핑도 컴퓨터에서 휴대전화로 이동하고 있다. 책상 위에서 쇼핑하는 것이 아니라 손안에서 쇼핑하는 것이다. 모바일 채널을 통한 금융거래가 확대되면서 자연스럽게 모바일 결제 시장이 확대되는 것으로 보인다.

24시간 동안 언제 어디서든지 상품을 구매할 수 있는 모바일 트래픽의 장점 때문에 모바일 지급 결제 시장이 폭발적으로 성장하게 된 것이다. 시장조사 기관 IDC에 따르면 세계 모바일 결제 시장 규모는 2011년 1060억 달러에서 2017년 7210억 달러로 6년 동안 약 7배 성장할 것으로 전망된다.

미국을 핀테크 산업 최강국으로 이끈 주체는 금융회사다. 미국의 은행들은 핀테크 산업의 부상을 위협으로 받아들이기보다 미래를 위한 플랫폼으로 인식했다.

미국의 금융회사는 경쟁이 필연적일 수밖에 없는 상황에서 역설적으로 핀테크 산업과 공생 시스템을 구축해 더 넓은 상품과 서비스 시장을 얻게 됐다. 더 나아가 최근 미국의 대형 은행들은 핀테크 기업들에 적극적으로 손을 내밀기 시작했다.

핀테크 도입 초기에는 금융 정보를 둘러싼 갈등이 있었지만 최근에는 대형 은행과 핀테크 기업의 협력이 성숙화 단계에 들어섰다.

미국 핀테크 산업의 또 다른 성장 배경에는 유연성 있는 규제가 있다. 미국은 비용 편익 분석을 통해 규제들의 비합리성을 평가하며 정비하고 있다. 이는 핀테크와 같은 혁신적인 비즈니스 출현에 도움을 주며 투자자 보호와 금융 질서 유지와 같은 다른 목적도 동시에 달성할 수 있게 해 준다.

예를 들어 미국 의회는 2012년 크라우드 펀딩을 허용하는 법률인 신생벤처육성지원법(JOBS : Jumpstart Our Business Startups)을 통과시켰다. 또한 미국은 네거티브 방식 제도와 비조치 의견서를 활용해 규제의 예측 가능성을 높임으로써 핀테크 기업들이 안정감 속에서 자유로운 활동을 할 수 있게 했다.

주정부의 인가·감독 하에 자금 서비스업자(MSB) 형태로 핀테크 영역을 규제하고 있음에도 불구하고 예측 가능한 규제들은 오히려 핀테크 산업의 성장과 시장 활성화에 일조하고 있는 것이다.

핀테크 선발 주자들은 유럽에 주로 분포한다. 영국의 핀테크 산업이 경쟁력을 갖추고 있는 이유는 핀테크 산업에 우호적인 규제 환경 때문이다.

2012년 영국 정부는 주요 은행, 컨설팅 업체들과 함께 스타트업 액셀러레이터 프로그램인 ‘핀테크 혁신 랩(The Fintech Innovation Lab)’을 설립해 핀테크 전 영역을 지원하고 있다.

영국 정부는 스타트업들이 개방성과 유연성을 기반으로 영역을 넓혀 기존 경제를 대체할 만큼의 성장 가능성을 파악했다. 영국은 FSA(Financial Standards Authority)가 추진하는 핀테크 규제 완화 정책으로 산업을 꾸준히 성장시켰다.

2015년 4월 1일에는 금융 결제 시장에 대한 대형 은행들의 영향력을 약화시키고 경쟁과 혁신을 독려하기 위한 PSR(Payments Systems Regulator)도 출범해 핀테크 산업의 지속적인 성장에도 노력을 기울이고 있다.

국내 핀테크 기업들의 시장 참여가 빠른 속도로 증가하고 있다. 최근 국내 핀테크 기업은 송금 결제 부문, P2P 대출 등 일부 부문에서 서비스를 제공하기 시작했다.

2013년 국내 주요 신용카드사들이 연합해 모바일 앱카드를 출시했고 KG이니시스·LG유플러스 등 국내 최대 전자 지급 결제 대행 회사들도 간편 결제 서비스들을 잇달아 출시했다. 국내 IT 기업들 중에서는 카카오가 2014년 말 ‘카카오페이’라는 간편 결제 서비스를 시작했고 네이버와 삼성전자도 각각 ‘네이버페이’와 ‘삼성페이’로 핀테크 산업에 뛰어들었다.

정부도 핀테크 육성에 대한 강한 의지를 바탕으로 핀테크에 대한 금융회사들의 관심과 참여를 유도하고 있고 핀테크 산업 육성 전략 등 각종 지원책을 통해 핀테크 산업의 활성화를 유도하고 있다.

정부는 2014년 11월 영국의 사례를 모델로 핀테크 상담지원센터를 만들어 핀테크 스타트업을 대상으로 인허가, 약관 심사, 금융 관련 법규 해석 등 핀테크 관련 행정 업무를 적극 지원하기로 했다.

또한 그동안의 핀테크 서비스 발전에 지장을 줬던 보안성 심의와 인증방법평가위원회를 폐지해 사전 규제를 최소화하고 사고가 발생했을 때 책임을 엄중하게 묻는 방식으로 변경했다.

2014년부터 금융 당국은 핀테크와 관련된 규제를 완화하는 데 주력해 왔다. 전자 금융업 허가를 위한 심사 항목을 72개에서 32개로 줄인 것이 대표적이다. 이에 따라 핀테크 분야 스타트업 수가 2015년 5월 44개에서 같은 해 11월 360개로 6개월 만에 9배나 급증하는 등 규제 완화의 효과도 나타나고 있다.

최근 금융 당국은 앞으로 국내 핀테크 기업의 해외 진출을 적극 지원한다는 방침도 밝혔다. 금융위원회가 설립한 핀테크지원센터는 2015년 영국 핀테크 육성 기관인 레벨39와 제휴한 데 이어 2016년에는 호주와 독일 등과 협업 체제를 갖출 계획이다. 현재 핀테크 해외 진출에 적극적인 국내 기업은 은행들이다.

신한은행의 베트남 현지법인인 신한베트남은행은 모바일 전문 은행인 ‘써니뱅크(Sunny Bank)’ 아이폰 버전을 내놓고 모바일 뱅킹 서비스에 나섰다. KEB하나은행도 ‘하나N뱅크’의 이름을 ‘1Q(원큐)뱅크’로 바꾸고 ‘1Q 글로벌 체인’이라는 이름의 선계좌 발급 서비스를 캐나다에서 제공하고 있다.

NH농협금융지주는 ‘중국판 농협’인 궁샤오그룹 유한회사와 손잡고 2016년 하반기 중국 인터넷 은행 시장에 진출한다.

낡은 산업 규칙 바꿔야

핀테크 산업을 진흥하기 위해서는 몇 가지를 고려해야 한다.

첫째, 정부·지방자치단체·금융회사·IT 기업들이 협력할 수 있는 플랫폼을 만들어야 한다. 기본적으로 핀테크 산업은 여러 기술들의 융합에 기반하고 있기 때문에 공동 기술 개발 및 서비스 제휴가 필요하다.

미국의 ‘모바일 결제 산업 워크그룹’과 같이 금융위원회·금융감독원 등을 중심으로 은행·카드사·IT기업·사용자 모두가 참여하는 협의체를 구성해 변화에 대한 이해와 소통을 강화해야 한다.

둘째, 융합 산업을 육성하기 위해서는 기존 산업에서 일반화돼 있던 산업 규칙(industry norm)을 변화시켜야 한다. 국내에서는 엄격한 규제들 때문에 핀테크 확산이 통제돼 오고 있는 동안 세계적으로는 핀테크 기업들이 자연스레 육성됐고 이제 국내시장을 점유하고 있다.

기존 금융 산업의 규칙들로는 금융실명제법상 비대면 본인 인증 금지, 금융회사들의 공인인증서 사용 강제 등이 대표적이다. 엄격한 개인정보보호법 등도 핀테크 산업 발전에 좀 더 친화적으로 완화할 필요가 있다.

셋째, 핀테크 스타트업을 적극 지원할 필요가 있다. 핀테크 산업은 상당한 초기 투자 자금과 고급 인력을 필요로 하는 분야다. 하지만 최근 고조된 불확실성에서 한국의 기업가 정신이 많이 쇠락했고 창업 자체를 두려워하는 분위기가 조성됐다.

많은 스타트업들은 금융과 같은 수익성이 보장되는 분야를 선호하는 경향이 있기 때문에 핀테크 산업으로의 스타트업을 꺼리게 된다. 핀테크 산업의 스타트업을 장려하기 위한 적극적인 인센티브가 요구된다.

김광석 한양대 국제학대학원 겸임교수

시간 내서 보는 주간지 ‘한경비즈니스’ 구독신청 >>

© 매거진한경, 무단전재 및 재배포 금지