[곽현수 신한금융투자 애널리스트] 달도 차면 기울듯이 주식도 마찬가지다. 1990년대를 화려하게 장식했던 PC 업체들 중 여전히 그 면모를 유지하고 있는 기업은 많지 않다. 2000년대를 화려하게 수놓았던 수많은 소재·산업재 기업들도 마찬가지다.

주도주는 항상 존재하지만 항상 달라진다. 세계 산업 분류 기준(GICS) 10개 섹터 내에서도 마찬가지다. 어떤 때는 정보기술(IT)이, 어떤 때는 헬스 케어가 앞장설 때도 있지만 주도군이 정해져 있는 것은 아니다.

미국 기업이 쥐고 있는 현금만 1조 달러를 훌쩍 넘어 2조 달러에 육박한다. 그러다 보니 공급과잉에 직면한 산업은 몇 년째 수렁에서 빠져나오지 못하고 있다. 기업의 돈줄이 풀리지 않아 결국 소비자에게 맞닿아 있는 기업들만 그나마 숨통이 트인 채 연명하고 있다. 소비재 섹터다.

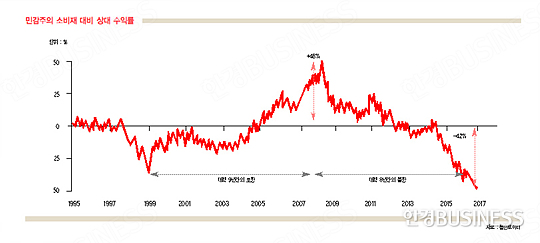

2008년 리먼브러더스 사태는 ‘경기 민감주’로 대변되는 공급과잉 산업과 소비재의 양상이 너무도 극명하게 뒤바뀌게 된 계기가 됐다. 철강·자동차·건설·반도체 등 민감주의 소비재 대비 상대 수익률은 리먼 사태 직전 48%까지 상승했다가 현재는 마이너스 42%까지 하락했다.

생각해 볼 점은 이런 모습이 지속될지 여부다. 1999년의 기억을 떠올릴 필요가 있다. 20년 전 민감주는 소비재 대비 부진한 모습을 보이다가 1999년을 기점으로 돌변했다. 10년간 강세의 시작이었다. 주목할 부분은 1999년은 지금과 너무도 유사한 시기였다는 사실이다.

미 중앙은행(Fed)이 금리를 인상하다가 동아시아 외환 위기를 겪으면서 금리를 다시 내린 직후다. 현재도 Fed는 금리를 인상하다가 글로벌 금융시장 변동성 확대로 추가 인상이 어려워진 상태에 직면해 있다. 당시와 비슷한 상황과 주가라면 이후 반응도 유사할 수 있다. 민감주에 관심을 가져볼 때다.

© 매거진한경, 무단전재 및 재배포 금지