탄탄한 IT 부품株가 ‘대세’

건설·화학·교육株도 ‘저평가’ 수두룩

[한경비즈니스 = 이홍표 기자] 스몰캡(중소형주) 투자는 장점과 단점을 동시에 가지고 있다. 스몰캡은 시가총액이 적어 단기적으론 주가 변동성이 크지만 장기적으로 보면 성장성이 커 높은 수익을 낼 수 있다.

즉 많지 않은 금액의 여유 자금을 가지고 오랫동안 장기 투자하려면 삼성전자나 현대차와 같은 검증된 대형주보다 오히려 스몰캡에 투자하는 게 더 나을 수 있다. 특히 브렉시트(영국의 유럽연합 탈퇴)와 같은 글로벌 이벤트가 주가에 미치는 영향이 작다는 점도 장점이다.

현재 예정돼 있는 대형 글로벌 이벤트는 바로 미국의 금리 인상이다. 미국의 금리 인상이 주식시장에 어떤 영향을 미칠지 가늠이 안 된다는 점을 따져보면 스몰캡 투자는 향후 반드시 고려해 볼만한 투자법이다.

물론 스몰캡은 종목에 대해 꼼꼼하게 연구할 필요가 있다. 이제 막 성장 단계에 있는 기업들 혹은 여러 가지 이유로 크게 성장하지 못한 기업들인 만큼 해당 기업의 가치를 제대로 평가하는 것이 그 무엇보다 중요하다.

한경비즈니스는 스몰캡 부문에서 2016 상반기 베스트 애널리스트로 선정된 증권사 스몰캡팀 5곳으로부터 각각 10개 기업을 추천받았다. 이들 기업은 업계 최고 수준의 실력 있는 애널리스트들에게 추천 받은 것인 만큼 장기적으로 볼 때 주가가 상승할 가능성이 높은 기업들이다.

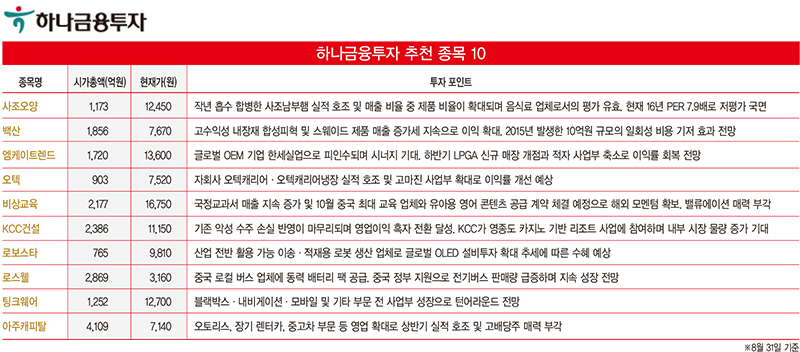

하나금융투자는 사조오양·백산·엠케이트렌드·오텍·비상교육·KCC건설·로보스타·로스웰·팅크웨어·아주캐피탈 등을 추천했다.

이 중 시가총액이 가장 큰 기업은 로스웰이다. 로스웰은 한국에 상장된 중국 기업이다. 로스웰은 중국 자동차 전장 제품 제어와 관련한 소프트웨어를 연구·개발하고 제품을 제조하는 기업이다.

최근에는 전기자동차 배터리 팩 시스템 등 관련 기술을 확보해 중국 전기차 시장 급성장에 따른 수혜가 예상돼 많은 주목을 받고 있다. 지난 6월 30일 코스닥시장에 상장했다.

KCC건설은 스몰캡이지만 대기업 계열이라는 점이 주목할 만하다. KCC건설은 ‘스위첸’이라는 아파트 브랜드로 유명하다. KCC건설은 최근 부동산 분양 성적이 양호하고 상반기 이후 실적 개선이 꾸준히 이뤄지고 있는 중이다.

오텍도 주목할 만하다. 오텍은 특장차 제조 전문 기업이다. 특히 오텍은 자회사로 오텍캐리어·오텍캐리어냉장·오텍오티스파킹시스템 등 계열사를 두고 있다. 이 중 오텍캐리어는 에어컨 브랜드인 ‘캐리어’로 유명한 냉난방 기기 제조업체다. 올여름 무더위로 캐리어 에어컨의 판매량이 크게 늘어난 것으로 파악된다.

로보스타는 하나금융투자 추천 종목 중 시총이 가장 적은 기업이다. 로보스타는 이른바 ‘로봇 테마주’로 분류된다. 로보스타는 디스플레이·자동차·반도체 등 산업에 활용되는 로봇을 생산하고 있다. 이들 산업에 대해 호재가 있을 때 로보스타도 꾸준히 거론된다. 실적도 괜찮다.

이정기 하나금융투자 스몰캡팀장은 “글로벌 디스플레이 산업 내 유기발광다이오드(OLED) 설비 증설이 향후 실적 개선을 주도할 전망”이라고 설명했다.

이 팀장은 “다변화된 고객 포트폴리오에 따른 안정적 매출 구조 보유, 글로벌 OLED 설비투자 확대 추세에 따른 후방 장비 산업의 수혜가 전망되기 때문에 로보스타의 2016년 실적은 매출액 1427억원(전년 대비 5.1%), 영업이익 119억원(전년 대비 19.0%)이 예상된다”고 전망했다.

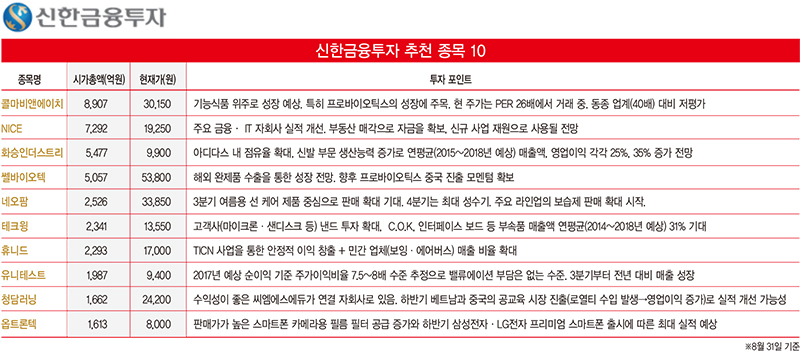

신한금융투자는 콜마비앤에이치·NICE·화승인더스트리·쎌바이오텍·네오팜·테크윙·휴니드·유니테스트·청담러닝·옵트론텍 등을 추천했다.

최근 스몰캡 중 각광을 받고 있는 테마 중 하나는 ‘정보기술(IT) 부품 기업’이다. 최근 글로벌 IT 대기업의 실적이 꾸준히 우상향하고 투자 규모가 늘어나면서 이들 기업에 납품하거나 연관이 있는 IT 스몰캡들의 주가도 상승 중이다.

테크윙은 글로벌 핸들러 시장점유율 1위로 SK하이닉스·도시바·마이크론 등을 주요 고객사로 보유하고 있다. 핸들러는 반도체 테스트 장비의 일종이다.

옵트론텍 역시 IT 부문의 스몰캡이다. 옵트론텍은 이미지센서용 필터, 광학 렌즈 및 모듈을 생산하는 IT 제조업체다. 삼성전자·LG전자의 스마트폰에 제품을 공급 중인 상황이어서 이들 기업의 스마트폰 판매량이 높아지면 옵트론텍의 실적 상승도 가능하다.

시가총액이 가장 많은 기업은 콜마비앤에이치다. 화장품 주문자상표부착생산(OEM) 전문 기업인 한국콜마의 자회사로, 건강기능식품의 제조 생산에 주력하고 있는 기업이다. 이 회사는 인기 건강식품인 ‘프로바이오틱스’의 성장이 주목되며 특히 현재 주가는 주가수익률(PER) 26배 수준으로, 동종 업계 평균 40배에 비해 낮은 편이다.

또 네오팜은 유아 스킨 케어 브랜드인 ‘아토팜’을 제조하는 회사다. 아토팜은 한국 내에서 글로벌 유아 스킨 케어 브랜드들과 어깨를 나란히 하고 있고 유아 부문의 경쟁력을 바탕으로 최근 성인 대상으로까지 영역을 넓히고 있는 중이다.

이와 함께 신한금융투자는 최근 한국의 미래 성장 산업으로 각광 받고 있는 항공 산업 내 부품 제조업체인 휴니드를 추천했다.

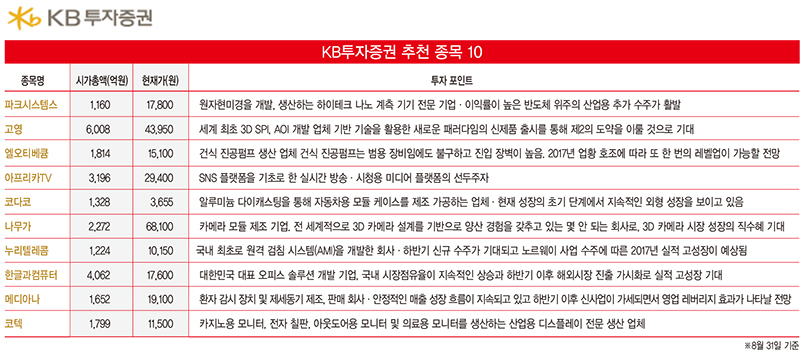

KB투자증권은 파크시스템스·고영·엘오티베큠·아프리카TV·코다코·나무가·누리텔레콤·한글과컴퓨터·메디아나·코텍 등을 추천했다.

KB투자증권의 추천 스몰캡 중 주목할 곳은 파크시스템스다. 파크시스템스는 국내 최초로 원자현미경을 개발한 하이테크 계측 기기 전문 기업이다. 파크시스템스는 지난해 12월 17일 한국거래소 코스닥시장에 상장한 새내기 기업이다. 제조업체 중에는 아스트에 이어 둘째로 한국거래소의 기술 특례 상장 제도를 통해 코스닥시장에 입성했다.

나무가도 KB투자증권이 추천한 기업이다. 나무가는 최근 세계적으로 주목받고 있는 3D 카메라 분야에서 기술력을 갖춘 기업이다.

장우진 KB투자증권 애널리스트는 “글로벌 업체들을 필두로 3D 카메라의 잠재력을 인지하고 생태계를 선점하기 위해 각축을 벌이고 있다”며 “글로벌 업체들의 본격적인 제품이 출시되면서 2017년 이후 폭발적 시장 성장이 기대된다”고 말했다.

그는 나무가가 3D 카메라 관련 기술력을 바탕으로 글로벌 업체들과 다양한 프로젝트를 진행하고 있다는 점에 주목했다. 장 애널리스트는 “나무가의 소프트웨어 기술력은 애플사에 피인수된 링스(LinX)에 대한 지분 투자, 소니에 피인수된 소프트키네틱과의 조인트벤처 설립을 통해 더욱 공고해졌다고 추정된다”고 설명했다.

KB투자증권 추천 종목 중 시가총액이 가장 많은 기업은 고영이다. 전자부품 검사 장비 기업인 고영은 이미 기술력을 인정받고 있다. 실적도 좋다. 고영은 상반기 매출이 838억원으로 작년 동기보다 20.9% 늘었고 영업이익도 156억원으로 23.3% 증가하며 각각 사상 최고치를 기록했다. 2분기 매출은 468억원으로 1분기보다 26.6%나 늘었다.

고영 관계자는 “매출과 당기순이익이 2002년 창사 이후 최대를 기록한 것은 작년 기준으로 글로벌 시장점유율 49%를 기록한 ‘3차원 납도포 검사 장비(SPI)’ 수출이 꾸준한 데다 ‘3차원 부품 실장 검사 장비(AOI)’ 매출 증가세에 힘입은 것”이라고 설명했다.

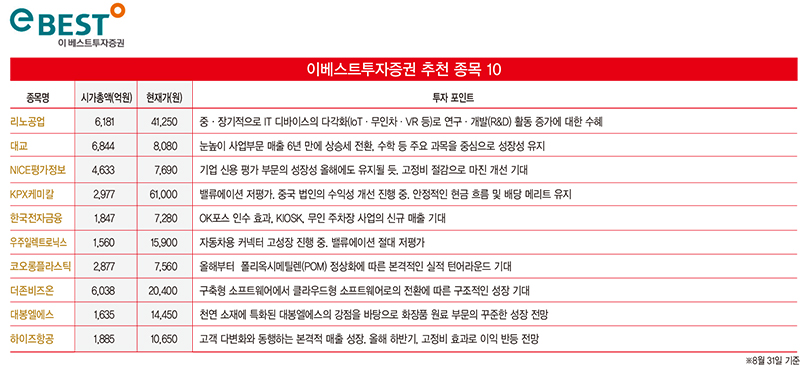

이베스트투자증권이 선정한 스몰캡 추천 종목은 리노공업·대교·NICE평가정보·KPX케미칼·한국전자금융·우주일렉트로닉스·코오롱플라스틱·대봉엘에스·하이즈항공 등이다.

눈에 띄는 종목은 NICE평가정보와 한국전자금융이다. 두 개 기업은 모두 NICE그룹에 소속돼 있다. 이들 기업이 주목받는 이유는 인터넷 전문 은행 관련주이기 때문이다.

특히 NICE평가정보는 신용 평가의 중요성이 더 높아지고 있다는 점에서, 한국전자금융은 무인 금융 서비스에 대한 수요가 늘어나고 있다는 점에서 눈여겨볼 만하다. 한국전자금융은 ATM 및 CD 기기를 관리하는 기업이다.

중소형 화학주이인 KPX케미칼도 이채롭다. 정홍식 이베스트투자증권 애널리스트는 “단기적으로 외형 확대 가능성은 낮지만 높은 밸류에이션(실적 대비 주가 수준)과 배당 매력이 돋보인다”고 평가했다.

정 애널리스트는 특히 “KPX케미칼은 폴리우레탄 원재료인 폴리프로필렌글리콜(PPG)을 생산하는데 이 사업부는 과거 40년간 단 한 번도 적자를 내지 않았다”고 설명했다.

교육 기업인 대교도 눈에 띈다. 교육 업종은 정부 정책으로 수년간 내리막길을 걸어 왔다. 하지만 이베스트투자증권은 대교가 눈높이와 차이홍의 고성장으로 성장성을 확보했다고 분석했다.

앞으로 눈높이 사업 부문의 러닝센터 비중이 늘어나고 차이홍 사업의 고성장이 이어진다면 국내 및 해외 계열사의 효율성 강화로 영업이익이 증가할 것으로 보고 있다. 차이홍은 대교의 중국어 학습지다.

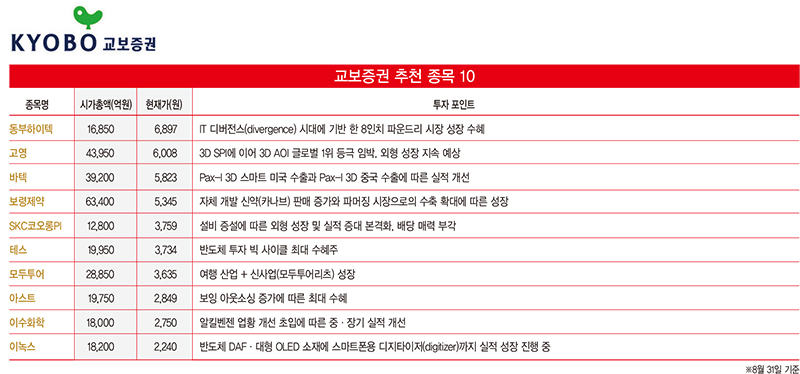

교보증권의 스몰캡 추천 종목은 동부하이텍·고영·바텍·보령제약·SKC코오롱PI·테스·모두투어·아스트·이수화학·이녹스 등이다. 이 중 반도체 검사 장비 기업인 고영은 KB투자증권 스몰캡팀에서도 추천을 받아 전체 스몰캡 종목 중 유일하게 중복 추천을 받았다.

교보증권의 추천 종목 중 바텍은 의료 장비 업체다. 이윤상 교보증권 애널리스트는 “2D 및 3D 촬영이 동시에 가능한 혁신 제품 ‘Pax-i 3D 스카트’가 지난해 4분기 미국 식품의약국(FDA) 인증을 획득한 후 올 2분기부터 북미 수출이 본격화될 것”이라며 “Pax-i 3D 스마트는 지난해 국내 부분 성장률 45%를 이끌었고 2015년 3분기 CE 인증 획득 후 지난해 유럽 매출 성장률이 36%에 달했다”고 말했다.

교보증권은 또 SKC코오롱PI에 대해 높은 배당 매력이 있다고 전망했다. 이 회사는 SKC와 코오롱의 합작 법인으로 화학제품인 폴리마이드(PI) 필름 가공 기업이다. 김갑호 교보증권 애널리스트는 “올해 연말 배당 가능 이익은 약 238억원으로 추정된다”며 “이를 100% 배당할 때 현재 주가 기준 배당수익률은 6.1%에 달한다”고 말했다.

그는 “이 수준의 배당수익률은 주가 상승의 트리거(방아쇠)가 될 수 있다”며 “앞으로 고배당 정책을 유지할 가능성이 높은 점도 투자 매력”이라고 설명했다.

hawlling@hankyung.com

[추석 이후 재테크 기사 인덱스]

- 추석 이후 재테크 알짜 투자처를 찾아라

- [4분기 주가는] 삼성전자, "230만원까지 거뜬" VS "끝이 보인다"

- [스몰캡, 숨은 보석은] 미래가 불투명하면 '알짜 스몰캡'이 최고

- [부동산 열기 이어질까] 8·25 대책 이후 투자심리 위축, 공급 축소로 지역별 양극화 심화

- 추석 연휴 미리 살펴볼 만한 4분기 분양 단지 ‘톱4’

- [고분양가 아파트 투자 전략] 10년 전 고분양가 아파트, 지금은?

시간 내서 보는 주간지 ‘한경비즈니스’ 구독신청 >>

© 매거진한경, 무단전재 및 재배포 금지