-외국인 투자자, 인선이엔티·코엔텍·와이엔텍 주식 앞다퉈 사들여

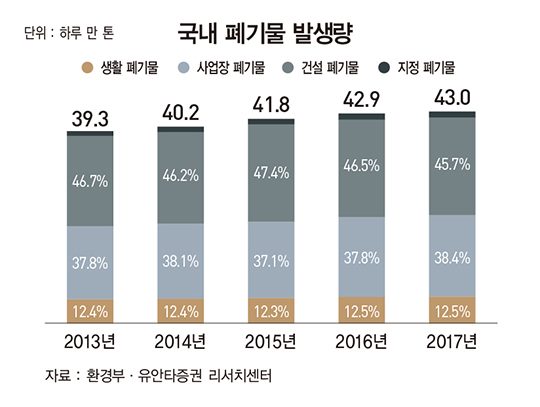

국내 매립지가 포화 상태에 달했고 중국이 환경 규제의 일환으로 폐기물 수입을 금지한 것도 이유로 꼽힌다. 외국인 투자자들이 주목하는 폐기물 처리주는 인선이엔티·코엔텍·와이엔텍이다.

인선이엔티는 매출 기준 국내 1위 건설 폐기물 처리 업체다. 건설 폐기물 수집부터 운반, 중간 처리, 매립에 대한 일괄 처리 기술과 특허를 보유하고 있다.

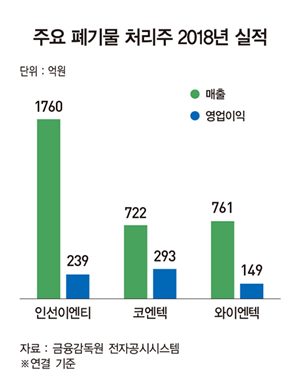

인선이엔티는 지난해 연결 기준으로 매출 1760억원, 영업이익 239억원을 기록했다. 전체 매출 중 건설 폐기물 처리 사업이 차지하는 비율이 약 57%다. 이 밖에 자동차 해체 재활용 사업 등이 주요 수입원이다.

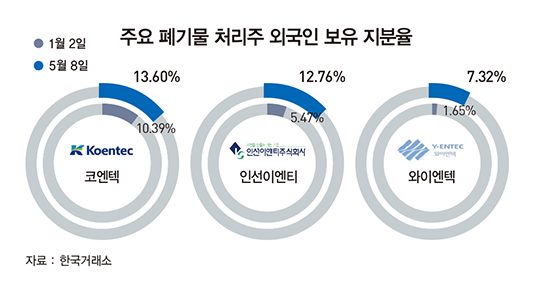

인선이엔티의 외국인 지분율은 올해 초 5.47%에서 5월 8일 기준 12.76%로 2배 이상 높아졌다. 4월 들어 외국인의 ‘러브콜’이 이어졌다. 같은 기간 코스닥시장에서 주가는 6100원에서 9450원으로 54.9% 뛰었다.

인선이엔티는 2분기에 추가 매립장 확보와 건설 폐기물 처리 단가 상승이 예고돼 있어 수익성 개선이 기대된다는 평가를 받고 있다.

윤철환 한국투자증권 애널리스트는 “인선이엔티는 상반기 사천 신규 매립장에서 매립 사업을 시작할 수 있게 됐고 하반기에는 기존 광양 매립장 사업이 재개될 예정”이라며 “수도권 지역의 건설 폐기물 반입 수수료가 7월부터 30% 인상되는 가운데 지방 매립 단가에도 긍정적 영향을 줄 가능성이 높아 향후 성장 모멘텀으로 작용할 전망”이라고 말했다.

와이엔텍은 전남 지역 최대(점유율 30% 이상) 폐기물 처리 업체다. 폐기물 처리업 외에도 해상운송과 골프장 운영 등으로 사업 다각화를 추진 중이다.

와이엔텍은 지난해 연결 기준으로 매출 761억원, 영업이익 149억원을 올렸다. 매출 비율은 해운 43.0%, 폐기물 27.3%, 레미콘 14.1%, 골프장 9.7% 등이다. 폐기물 사업이 캐시카우 역할을 하는 가운데 해운이 외형 성장을 견인하고 있다는 평가다.

장윤수 KB증권 애널리스트는 “와이엔텍은 해운과 레미콘 등 경기에 민감한 사업의 매출 비율이 증가하는 점이 리스크 요인이 될 수 있지만 지난해 기준 부채비율이 79.4%로 여전히 낮고 불황에 강한 폐기물 처리 사업의 이익률이 지속적으로 개선될 가능성이 높아 이익 변동성이 크게 확대될 것으로 보이지 않는다”고 말했다.

코엔텍에 대한 외국인들의 투자도 이어지고 있다. 코엔텍의 외국인 지분율은 올 들어 13.60%로 높아졌다. 주가도 7310원에서 1만1550원으로 58.0% 뛰었다.

코엔텍은 울산 지역 내 산업단지에서 발생하는 폐기물을 처리하는 업체다. 소각장을 가동해 생산된 스팀을 SK에너지 등에 판매하기도 한다. 지난해 연결 기준으로 매출 722억원, 영업이익 293억원을 거뒀다.

코엔텍은 올 초 울산시로부터 추가 매립지 건설 허가를 받는 등 호재가 이어지고 있다는 평가를 받는다.

강동근 유안타증권 애널리스트는 “2017년 기준 울산 지역 내 매립지 총 3곳의 잔여 매립량은 56만2029㎥로, 약 3년 후에는 매립 공간이 크게 부족할 것으로 전망된다”며 “지역 내 산업폐기물 배출량이 지속적으로 증가하는 상황에서 매립 공간 부족에 따른 공급 차질이 예상되는 만큼 매립 단가 인상에 의한 혜택이 기대되는 종목”이라고 말했다.

폐기물 처리 업체들은 인수·합병(M&A) 시장에서도 인기 있는 매물로 꼽힌다. 매립지나 소각장을 신규 설립하기 위해서는 정부의 허가 절차를 통과해야 한다. 진입 장벽이 높고 공급이 제한돼 투자에 관심을 보이는 글로벌 사모펀드(PEF)들이 많다는 평가다.

호주계 사모펀드 맥쿼리코리아오퍼튜니티즈운용(맥쿼리PE)은 자회사 그린에너지홀딩스를 통해 2017년 코엔텍의 대주주(59.29%)가 됐다.

스탠다드차타드프라이빗에쿼티(SC PE)도 폐기물 처리 업체를 잇달아 사들이고 있다. SC PE는 지난해 에코그린과 더블유아이케이(WIK)그린 등의 소각장 업체를 인수했다.

사업 다각화를 위해 폐기물 처리 업체를 인수한 사례도 있다. 유가증권시장 상장 중견 건설사 아이에스동서가 대표적이다. 아이에스동서는 최근 인선이엔티를 품에 안았다.

아이에스동서는 건설 폐기물 처리 업체 인선이엔티의 주식 877만1668주를 약 1000억원에 추가 취득하기로 했다고 5월 3일 공시했다. 아이에스동서는 이번 계약으로 인선이엔티의 대주주(28.46%)에 오를 것으로 보인다.

인선이엔티의 기존 대주주는 아이에스엠버제일호유한회사다. 이 회사는 2017년 프로젝트 PEF인 이앤에프앰버유한회사(이앤에프PE)가 인선이엔티를 인수하기 위해 설립한 특수목적법인(SPC)이다. 아이에스동서는 인수 주체인 PEF를 통해 인선이엔티의 사업성을 점검하는 등 경영권 인수 여부를 저울질해 왔다.

윤철환 한국투자증권 애널리스트는 “아이에스동서는 2017년 당시 신규 사업 진출에 앞서 산업 전반에 대한 내용을 파악하고 회사 경영 환경이 정상화될 때까지 시간이 필요하다는 판단에 따라 보수적 관점에서 PEF 형태로 투자에 참여한 것으로 추정된다”며 “이번 최대 주주 변경에 따라 투자 형태가 간접적인 형태에서 직접적인 형태로 변경되는 만큼 인선이엔티의 폐기물 매립 사업도 보다 적극적인 행보를 보일 것으로 기대된다”고 말했다.

choies@hankyung.com

[본 기사는 한경비즈니스 제 1224호(2019.05.13 ~ 2019.05.19) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지