[김중원의 머니 인사이트]

-반도체가 이끄는 한국 증시

-업황 회복 시 코스피 2350 이상 상승 전망

하지만 바이러스에 따른 경기 둔화 우려는 일시적일 것으로 판단된다. 우한 폐렴보다 반도체와 경기 사이클이 모두 저점 이후 회복될 것으로 기대되는 점에 주목해야 할 때다.

◆반도체 업종과 동행하는 경기 사이클

사실 반도체 사이클과 경기 사이클이 동행할 이유는 없다. 물론 반도체 가격에 민감한 스마트폰 판매는 글로벌 경기에 따른 영향이 있을 것이다. 하지만 반도체 가격을 결정하는 ‘빅데이터 투자’나 ‘클라우드 서버’에 대한 투자는 경기와 동행한다고 보기 힘들다.

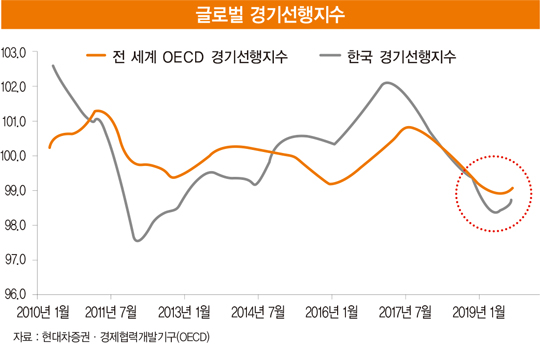

그럼에도 불구하고 지난해 4분기부터 글로벌 경기와 반도체 사이클 모두 저점을 기록한 것으로 판단된다. 또한 2020년 글로벌 경기와 반도체 사이클 모두 저점 이후 회복될 것으로 보인다.

한국은 전체 경제에서 수출이 차지하는 비율이 높고 전체 수출 중 반도체 비율이 매우 높다. 따라서 글로벌 경기와 반도체 사이클이 회복되는 2020년 글로벌 증시 중 한국 주식 시장의 투자 매력이 부각된다.

지난해 12월 확인된 한국과 전 세계의 10월 경기선행지수는 전월 대비 반등했다. 지난해 10월 한국 경기선행지수는 2017년 7월 이후 28개월 만에 반등한 것이다. 이후 지난 1월 확인된 지난해 11월 한국과 전 세계 경기선행지수 모두 전월 대비 반등해 2개월 연속 반등 흐름을 기록하고 있다.

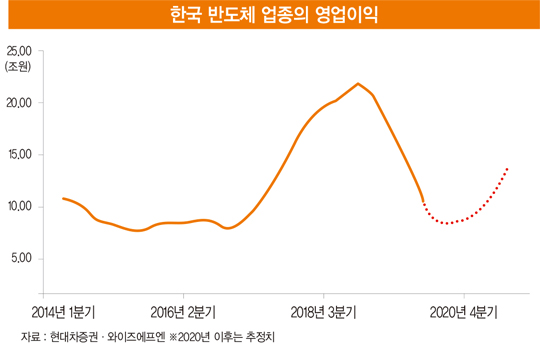

그런데 지난해 12월 고정 거래 가격을 선행하는 스폿 가격부터 돌아서더니 1월 말 D램의 고정 거래 가격도 전월 대비 1% 상승했다. 2017년부터 하이퍼 스케일 데이터센터(10만 대 이상 서버를 운용하는 데이터센터)가 도입됐는데 3년이 지나 서버 교체 주기에 도달했기 때문이다. 또한 빅데이터와 데이터센터에 대한 투자가 증가하면서 올 들어 D램 가격이 반등하기 시작하고 있다.

이러한 현상은 반도체 이익 기여도에 따른 코스피 자기자본이익률(ROE)의 영향을 분석하면 이해할 수 있다. 글로벌 지수 중 코스피의 주가순자산배율(PBR)이 가장 낮은 편인데 이에 따라 한국 주식 시장의 저평가 매력이 부각된다고 말한다.

하지만 코스피의 PBR이 낮기 때문에 저평가 매력이 높다고 단정 짓기는 힘들다. 그보다 코스피의 ROE가 낮기 때문에 코스피 PBR도 낮아진 것이다. 실제 코스피 ROE는 글로벌 주요국 대비 크게 낮다.

글로벌 주요 지수 중 ROE가 가장 높은 국가는 미국이다. 그 결과 미국 증시의 PBR 또한 글로벌 증시 중 가장 높다. ROE가 낮다는 점은 그만큼 고부가가치 산업이 적다는 것을 의미한다.

그런데 반도체는 한국의 산업 중 대표적인 고부가가치 산업이다. 그래서 반도체 업종의 과거 평균 ROE는 코스피 대비 2배 이상 높다. 그렇다 보니 반도체의 이익 기여도가 떨어지는 기간 동안은 코스피의 ROE 또한 추가 하락하게 된다. 시장의 밸류에이션 결정 요인인 ROE가 하락하면 PBR도 하락하며 주식 시장이 부진할 수밖에 없는 것이다.

반대로 반도체 산업의 이익 기여도가 높아지면 코스피의 ROE 또한 추가 상승하게 된다. 이 경우 코스피 밸류에이션 매력은 적정한 수준을 찾으며 주가 또한 상승 흐름을 기록하게 된다. 현재 확정 실적 기준으로도 코스피의 PBR은 1배를 밑돌고 있다.

코스피가 PBR 1배를 밑도는 이유는 코스피의 ROE가 주식 시장의 할인율을 밑돌고 있기 때문이다. 2010년 이후 코스피의 ROE와 PBR로 추정한 한국 주식 시장의 할인율은 8.0% 수준으로 확인된다.

그런데 2019년 코스피의 ROE는 6.1%가 하락해 주식 시장의 평균 할인율을 밑돈 것으로 나타난다. 하지만 코스피의 ROE 추이는 2019년을 저점으로 2020년을 넘어 2021년까지 상승할 것으로 전망된다.

◆우한 폐렴에 따른 주가 조정은 ‘매수 기회’

최근 애널리스트들의 컨센서스에 따르면 2020년과 2021년 코스피 순이익 전망은 전년 대비 각각 33.8%와 23.9% 개선될 것으로 전망된다. 그런데 같은 기간 반도체 업종의 실적은 각각 49.5%와 43.0%로 시장 실적 개선 대비 더 큰 폭으로 증가할 것으로 전망된다. 따라서 2020년과 2021년 반도체 업종의 이익 기여도는 다시 높아지게 되는 것이다.

결국 2020년부터 고부가가치 산업인 반도체 업종의 실적 개선으로 코스피의 ROE 또한 개선될 것으로 판단된다. 2019년 6.1%까지 하락하며 할인율을 밑돌았던 코스피 ROE는 2020년 7.9% 상승하고 이후 2021년에는 8.9%까지 높아질 수 있을 것이다. 코스피의 ROE 수준이 할인율을 넘어서면 PBR 1배 수준을 회복할 수 있다.

2020년 코스피는 ROE 상승으로 PBR 1배를 회복하며 2350 이상 상승할 것으로 보인다. 또 2021년 코스피 PBR 1배가 2500까지 높아지고 코스피 ROE 또한 8.9% 상승하며 코스피는 2500을 웃돌 것으로 전망된다.

따라서 수출 비율이 높고 반도체 이익 기여도가 높은 한국의 주식 시장은 2020년 글로벌 경기가 저점을 지나고 반도체 경기 또한 회복된다는 점에서 커다란 수혜가 분명하다. 물론 우한 폐렴으로 중국 경기와 글로벌 경기의 1분기 회복세가 일시적으로 주춤할 수는 있다. 하지만 2021년까지 반도체 사이클에 따른 실적 회복 흐름에는 큰 영향이 없을 것으로 판단된다.

따라서 우한 폐렴에 따른 주가 조정은 이제 막 바닥을 지난 한국 주식 시장에서 좋은 매수 기회가 될 것으로 판단된다.

[본 기사는 한경비즈니스 제 1263호(2020.02.10 ~ 2020.02.16) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지