[윤지호의 머니 인사이트]

-너무 높은 성장주 밸류에이션, 최악 지난 가치주

-양자택일 벗어나 ‘좋은 주식’에 집중해야

존 F 케네디 전 미국 대통령의 아버지로 미 증권거래위원회(SEC) 초대 의장이던 조지프 케네디가 구두닦이 소년마저 주식을 한다는 이야기를 듣고 바로 주식을 처분했고 그 뒤 얼마 되지 않아 대공황이 시작됐다는 월가의 고점 신호마저 생각나게 할 정도다.

◆성장은 가치를 산출하는 핵심 요소

하지만 너무 걱정하지 말자. 조지프 케네디가 활동하던 시대의 증시는 정량적 투자 기법보다 내부 정보와 작전, 감에 의존한 투자가 만연했던 시대다. 1934년 주가 조작을 단속하는 SEC 위원장에 조지프 케네디를 임명한 뒤 비판이 쏟아지자 프랭클린 루스벨트 대통령은 “사기꾼을 잡기 위해 사기꾼을 기용한다”고 말했다고 전해진다. 감독 당국도 감으로만 작전 세력을 찾아내던 시대의 신호가 현재 유용하지는 않을 것이다.

오히려 대공황은 과학적 투자 기법의 출발점이다. 1934년은 벤저민 그레이엄의 ‘증권 분석’이 출간됐고 이후 1949년 ‘현명한 투자자’에서 가치 투자의 시대가 열렸다. 1950년대에 들어서면서 가치주 외에 성장주라는 개념이 시장에 알려지고 1958년 필립 피셔의 ‘위대한 기업에 투자하라’가 출판되면서 성장주 투자자라는 개념도 정의됐다. 이는 투자자들에게 결정적 영향을 준다.

워런 버핏 벅셔해서웨이 회장은 1992년 벅셔해서웨이의 연간 보고서에서 스스로 85%의 벤저민 그레이엄(가치 투자자)과 15%의 필립 피셔(성장 투자자)라고 묘사했다. 버핏 회장은 성장은 가치를 산출하는 핵심 요소라고 주장한다. 가치를 판단할 때 어떤 변수를 무시할지, 아니면 확대 해석할지의 기준이 되고 부정적 또는 긍정적 영향을 주는지를 결정짓는 변수가 바로 성장이라는 것이다. 버핏 회장의 표현을 빌리자면 “두 가지 접근은 붙어 있다”.

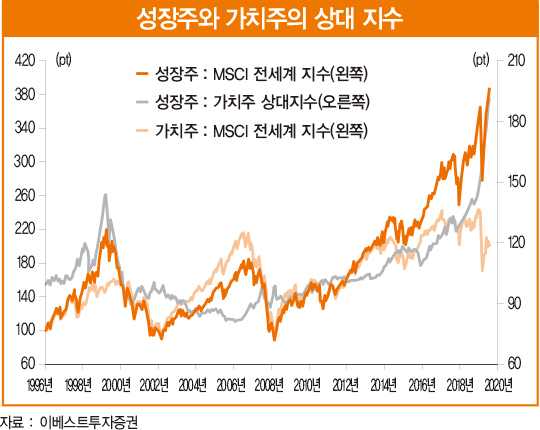

아쉽게도 이러한 버핏 회장의 조언과 달리 최근 들어 ‘성장 vs 가치’라는 프레임으로 시장을 바라보는 이가 늘고 있다. 성장주가 가파르게 상승하자 군중은 하나의 방향으로 쏠리고 있다. 우리만이 아닌 글로벌한 현상이다. 모건스탠리캐피털인터내셔널(MSCI) 전 세계 지수를 기준으로 금융 위기 이후인 2009년부터 2020년 7월까지 성장주는 184% 수익률을 기록한 반면 가치주는 38% 상승에 그쳤다. 성장주가 가파른 주가 상승을 보인 데 비해 가치주의 상승 폭은 너무 초라하다. 특히 올해 들어 격차가 더 심화됐는데 성장주는 12% 상승한 반면 가치주는 17% 하락 중이다.

감이 아닌 스타일 측면에서 성장과 가치는 숫자로 분류된다. 성장주는 향후 매출액, 이익 또는 현금 흐름 등이 큰 폭으로 증가할 것으로 예상하는 주식으로, 일반적으로 매출 성장률, 이익 성장률, 순자산 증가율, 현금 흐름 증가율 등이 높은 종목이다.

반면 가치주는 펀더멘털 대비 주가가 저평가된 주식으로 상대 가치 평가법인 주가수익률(PER)·주가자산배율(PBR)·주가매출비율(PSR)·주가잉여현금흐름(PCF) 등이 낮은 종목이다. 운동선수에 비유하면 성장주는 미래가 촉망 받는 꿈나무, 가치주는 현재 능력은 뛰어나지만 성장의 여지가 상대적으로 낮은 선수라고 할 수 있다.

성장주는 이익 성장이 높을 것으로 예상되는 만큼 할인율에 민감하다. 할인율인 금리가 낮아짐으로써 미래의 이익에 대한 현재 가치가 높아지고 이는 성장주의 가격 상승 요인이 된다. 또한 글로벌 저성장 구조는 성장에 대한 프리미엄을 높이는 요인이다. 게다가 성장주는 이름에 걸맞은 이익 성장을 보였다.

글로벌 대표 성장주라고 할 수 있는 FAANG(페이스북·애플·아마존·넷플릭스·구글)의 최근 10년간(2010~2019년) 합산 연평균 성장률은 매출액 19.6%, 순이익 18.3%에 달한다. 같은 기간 동안 시가총액은 6.7배로 늘었다. 정리하면 성장주의 가격이 올라갈 만한 경제적 환경(저금리·저성장)이 갖춰진 상황에서 대표 성장주들의 성장성이 부각되며 프리미엄을 받아 주가가 크게 상승했다.

올해는 예상하지 못했던 신종 코로나바이러스 감염증(코로나19) 사태로 인해 실물 경제가 위축되는 상황에서 해당 기업들은 시장에서의 입지를 더욱 공고히 하며 견조한 이익 성장, 심지어 그 수혜로 성장 가속화까지 나타내며 성장주의 차별화된 강세가 심화됐다. 쉽게 말해 ‘콘택트 vs 언택트’와 ‘가치주 vs 성장주’가 혼재된 채 의견의 편향이 가속화되고 있다.

사실 ‘가치주냐 성장주냐’의 논란은 새롭지 않다. 가치주 성과가 개선되면 성장주 중심의 대형 운용사들도 가치주와 중소형주 펀드를 내놓고 성장주 성과가 개선되면 랩이든 헤지펀드든 그때 유행하던 스타일로 자금이 쏠린다. 동학개미운동은 간접 투자가 아닌 직접 투자일 뿐 스타일의 쏠림에서는 큰 차이가 없다. 결국 지금 당장 필요한 것은 답변이 아닌 질문이다. “현시점에서 성장주와 가치주 중 무엇을 선택해야 할까.” 성장주 측면에서 그리고 가치주 측면에서 모두 변화의 조짐이 감지되고 있기 때문이다. 성장주와 가치주의 프레임은 이후 약화될 것으로 판단된다.

성장주 측면에서는 너무 높아진 밸류에이션과 성장 가시성의 변화 가능성을 들 수 있다. 낮은 금리와 할인율의 하락으로 미래 이익에 대한 현재 가격이 높아져야 한다는 것을 부정하는 것은 아니다. 하지만 높은 밸류에이션의 또 다른 의미는 미래 이익에 대한 불확실성을 과소평가하고 있다는 것이다. 이미 높은 밸류에이션을 통해 미래 이익을 주가에 충분히 반영했기 때문에 이익 성장에 대한 노이즈 발생 시 주가는 이를 반영할 수밖에 없다. 게다가 현 상황은 이익에 대한 변수가 적지 않은 상황이다.

가치주 스타일도 어찌됐든 최악은 지난 것으로 보인다. 일반적으로 시장 전반에 영향을 미치는 매크로 이슈가 개선될 때 가치주는 강세를 보인다. 올 2분기는 실물 경제의 저점으로 예상돼 왔고 현재까지 발표된 경제 지표와 주요 기업들의 실적 발표상 저점에서 벗어났다는 점이 확인되고 있다.

아직 코로나19 확산은 지속됨에도 불구하고 최악은 지났다는 점에서 일반적으로 가치주가 강세를 보이는 상황과 부합한다. 그뿐만 아니라 코로나19 백신과 치료제 개발이 한창인데 이는 코로나19로 인해 피해를 본 종목이 다수 포진한 가치주가 정상화될 수 있는 가능성이 상존한다는 것을 의미한다. 시장 유동성이 풍부하고 성장주와 가치주의 밸류에이션 격차는 크게 벌어졌는데 개선된 가치주를 확인한다는 것은 가치주의 상대적 강세를 기대해 볼만한 상황이라는 것이다.

물론 그 폭이나 지속성은 실물 경제 회복의 강도와 경로, 그에 따른 기업 이익 정상화, 치료제 또는 백신의 개발 등에 달려 있다. 만약 최근 불거지고 있는 코로나19의 재확산이 진정되지 않고 가을 이후 실적과 경기 개선 기대에 찬물을 끼얹는다면 가치주와 성장주의 밸류에이션 격차는 쉽게 축소되지 않을 것이다. ‘성장이 희소할 때는 성장주, 성장이 확산될 때는 가치주’라는 단순한 판단은 이후에도 유효하기 때문이다.

하지만 어떤 경우든 우리가 통제할 수 없는 증시 주변 환경이 아닌 기업에 집중하면 장기적으로 주식 시장의 승자가 될 것이다. 다시 말해 성장주와 가치주의 대립 구도에서 벗어나 무엇이 더 좋은 종목인지에 보다 집중해야 한다. 즉, 보다 근본적인 접근은 성장주냐 가치주냐의 양자택일의 문제가 아니라 좋은 주식이 무엇이냐는 것이다. 성장주와 가치주 모두 변화의 조짐이 보이는 만큼 성과 차별화가 다소 약화될 수 있기 때문이다.

높아진 성장주의 밸류에이션을 감안하면 성장주에서 좋은 종목은 성장성이 더 높아질 수 있는 종목이 될 것이다. 반대로 가치주에서는 개선의 여지가 보이는 종목이 될 것이다. 여전히 성장주의 미래를 밝게 보지만 상대지수 측면에서 사상 최저 수준인 가치주 역시 이제 비중을 조금은 확대해야 할 시기라고 판단된다.

[본 기사는 한경비즈니스 제 1291호(2020.08.22 ~ 2020.08.28) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지