- 전세 제도, 세입자 내 집 마련 위한 징검다리…- 보증금 손실 없고 주거 안정성 보장돼

[아기곰 ‘아기곰의 재테크 불변의 법칙’ 저자] 얼마 전 한 정치인이 “월세가 전세보다 낫다”는 취지의 발언으로 여론의 뭇매를 맞은 바 있다. 그가 그리 생각하는 이유는 첫째, 전세를 끼고 투자하는 사람들 때문에 집값이 올랐다고 믿기 때문이다. 둘째, 세입자들이 모두 월세로 계약하기를 원한다면 전세 제도는 자연스럽게 없어질 것이라고 믿기 때문이다. 한마디로 전세는 투기에 악용되는 ‘잘못된 제도’라고 오해한 것으로 추정된다. 금융회사에서 돈을 빌려 투자하려는 사람들은 대출 규제로 막을 수 있지만 대출 없이 전세를 끼고 집을 사려는 사람은 막을 방법이 없게 되자 나온 발언이라고 할 수 있다.

하지만 이는 세상의 한쪽 면만 본 것이다. 전세 제도는 최근에 생긴 제도도 아니고 그 역사가 100년도 넘는다. 이렇게 오랜 기간 동안 시장에서 살아남은 이유는 세입자들이 집주인들의 강요 때문이 아니라 자신들의 이익을 위해 전세 제도를 선호해 왔기 때문이다.

몇 년 전 한 은행에서 세입자를 대상으로 선호하는 임대 유형을 조사한 결과 응답자의 89.1%가 전세를 선호했고 월세를 선호한다는 응답자는 10.9%에 그쳤다. 세입자 열 명 중 아홉 명이 선호할 만큼 압도적인 차이를 보이고 있다. 일정액의 보증금만 맡기면 원금 손실 없이 2년간 그 집에서 세금 없이 독점적으로 살 수 있는 권리가 전세다. 이에 반해 월세는 매월 일정액의 임대료가 자기 지갑에서 빠져나가기 때문에 목돈을 모으는 데 걸림돌이 된다.

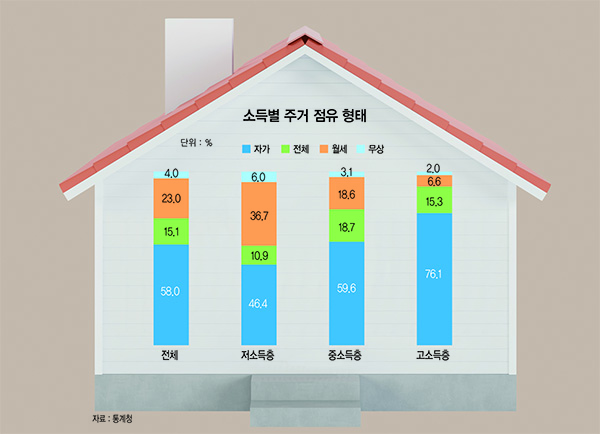

이에 따라 세입자들은 압도적으로 전세를 선호하는 것이다. 이는 통계에서도 확인된다. 통계청 자료에 따르면 2019년 기준으로 한국 가구 중 58.0%가 자기 집에서 거주하고 있다. 전세가 15.1%, 보증금이 있는 월세가 19.7%, 보증금이 없는 월세가 3.3%, 부모님 집 등에서 무상으로 거주하는 가구가 3.9%다. 보증금 여부와 상관없이 월세로 사는 가구는 23.0%로 전세보다 더 많은 편이다.

◆세입자 90%, 원금 손실 없는 전세 선호

하지만 이를 소득 계층별로 구분해 보면 흥미로운 결과가 나온다. 전체 가구 기준으로 보면 월세(23.0%)가 전세(15.1%)보다 월등히 많지만 중소득층은 전세(18.7%)가 월세(18.6%)보다 많고 고소득층은 전세(15.3%)가 월세(6.6%)보다 두 배 이상 많다. 다만 저소득층은 월세(36.7%)가 전세(10.9%)보다 네 배 가까이 많은 편이다.

저소득층은 전세금을 마련할 방법이 없어 월세를 선택한 것이지 월세가 전세보다 낫다고 생각해 선택한 것이 아니다. 자산 형성이 아직 덜 된 사람은 처음에는 월세로 시작하다가 돈이 모이면 전세로 갈아타고 돈이 더 모이면 본인 소유의 집을 사려고 하는 것이 통계에도 나타나는 평범한 우리들의 삶이다.

그러면 세입자에게 전세가 월세에 비해 유리한 점은 무엇일까. 첫째, 앞서 언급한 대로 전세는 보증금의 손실 없이 최소 2년간 안정적으로 거주할 수 있다. 전세 보증금이 부족해도 전세 대출이 비교적 쉽게 나오고 전세 대출 이자가 월세보다 훨씬 적기 때문에 금전적으로 따져도 이익이다.

둘째, 주거 안정성이다. 월세가 보편화된 다른 나라에서는 실직 등 경제적 변화가 있으면 현 주거지보다 월세가 더 싼 주거지로 옮기는 것이 일반적이다. 월세 지급 능력이 현저하게 떨어지기 때문이다. 하지만 전세는 소득이 줄어들더라도 기존 계약 기간 동안에는 그 집에서 살 수 있기 때문에 주거 안정성을 보장 받을 수 있다. 선진국에서 월세 제도가 정착한 이유는 일자리가 우리보다 많기 때문에 실직하더라도 (눈높이만 낮추면) 일자리를 쉽게 찾을 수 있기 때문이다.

셋째, 강제 저축 효과다. 전세금은 집주인에게 지불해야 하는 비용이 아니라 계약 기간 동안 맡겨 두는 예치금이다. 이자가 붙지 않는다는 것만 빼면 금융회사의 2년짜리 정기 예금과 마찬가지라는 뜻이다. 그런데 전세금은 통상 2년 계약할 때마다 오르게 되는데 오르는 전세금을 따라잡기 위해서는 허리띠를 졸라매고 저축을 해야 한다. KB국민은행 통계가 시작된 2011년 6월의 전국 아파트 평균 전셋값은 1억4140만원이었다. 2020년 8월엔 2억5939만원으로 9년여 시간이 흐르는 동안 1억1799만원이 올랐다. 전세금 대출이 더 늘어난 사람도 있겠지만 그동안 오르는 전세금을 맞추기 위해 저축을 더 열심히 한 사람도 있을 것이다. 세입자에게는 전세금이 오르는 것이 유쾌한 것은 아니지만 9년 2개월의 기간 동안 1억1799만원만큼 강제적으로 저축한 것과 같은 결과다. 서울 아파트는 이 금액이 2억6109만원으로 더 올라간다.

◆전세금은 지불비용 아닌 예치금

신혼부부가 마음씨 좋은 집주인을 만나면 오히려 독이라는 속설이 있다. 집주인이 신혼부부를 배려해 전세금을 올리지 않았지만 현실에 안주해 남는 돈을 모두 소비해 버린 신혼부부는 몇 년 후 다른 집으로 전세를 옮길 수 없는 처지가 돼 버리기 때문이다. 반대로 악독한(?) 집주인을 만난 사람은 전세금을 올려주다 보니 돈을 모을 때는 힘들었지만 그 집에서 나올 때는 상당한 자산을 모을 수 있었던 것이다. 강제 저축의 효과라고 할 수 있다. 마음씨 좋은 집주인을 만난 신혼부부는 몇 년 후 더 열악한 주거지로 이사를 가야 하거나 월세로 전환해야 하지만 악독한(?) 주인을 만난 신혼부부는 그 당시에는 힘들었지만 나중에는 집을 사는 밑천을 모을 수 있었던 것이다.

한국에만 있다는 전세 제도는 세입자가 집을 마련하게 되는 징검다리다. 처음에는 월세로 시작하지만 돈을 더 모아 전세로 가고 나중에는 집을 사게 되는 핵심 과정이 바로 전세 제도다. 월세만 있는 선진국에선 모기지론의 주택담보대출비율(LTV)이 최소 80% 이상이다. 월세로 살다가 본인의 선택에 의해 언제든지 집을 마련할 수 있는 금융 환경이라는 것이다. 하지만 각종 대출 규제가 있는 한국에서는 월세로 살다가 바로 집을 사게 되는 경우는 흔하지 않다.

정부나 정치권의 역할은 국민에게 월세로 살라고 설득하거나 유도하는 것이 아니라 집을 사고 싶어 하는 사람에게는 집을 사게 하고 전세로 살고 싶어 하는 사람에게는 전세로 살게 하고 자금이 부족해 월세로 살 수밖에 없는 사람에게는 합당한 지원을 해주는 것이다.

[본 기사는 한경비즈니스 제 1294호(2020.09.14 ~ 2020.09.20) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지