-KB·신한, 비은행 수익 비율 40% 넘어서…은행 부문은 비이자 수익 확대가 관건

3분기 당기순이익은 KB금융이 200억여원 앞섰고 3분기 누적으론 신한금융이 700여억원 앞서며 선두 자리를 차지했다. 4분기 실적에 따라 리딩 금융의 주인공이 정해질 것으로 전망된다. 신한금융은 지난 2년 연속 리딩 금융그룹 자리에 올랐고 지난해 리딩 뱅크는 KB국민은행이었다.

◆비은행 계열사가 수익 이끌어

3분기 당기순이익은 KB금융이 1조1666억원으로, 신한금융의 1조1447억원을 소폭 앞질렀다. 지난해 3분기 대비 증감률도 각각 24.1%, 16.6%로 큰 성장세를 나타냈다. 올 1분기까지는 신한금융이 우세해 보였지만 KB금융이 올해 적극적인 인수·합병(M&A)으로 몸집을 불리며 3분기 역대 최대 실적을 냈다.

3분기 누적 당기순이익은 신한금융이 KB금융을 723억원 차이로 앞섰다. 신한금융의 3분기 누적 당기순이익은 2조9502억원(전년 동기 대비 1.9%), KB금융은 2조8779억원(3.6%)이었다. 신한금융의 3분기 누적 순익은 금융권을 통틀어 역대 최대치다.

한국 금융사는 ‘탈은행화 전략’을 내걸며 기업·투자금융(CIB)과 자산관리(WM) 강화를 앞세워 왔다. 금융그룹의 실적을 견인해 온 은행 이자 수익에 경고등이 켜지면서 증권과 보험 등 비은행 부문의 경쟁력 강화가 절실해진 것이다. 이는 실제 올해 3분기 금융지주들의 실적에 고스란히 나타나고 있다.

특히 올해는 신종 코로나바이러스 감염증(코로나19) 사태에 대응하기 위해 금리가 사상 최저치로 내려갔다. 여기에 연이은 사모펀드 사태로 펀드 수수료가 줄며 금융지주사의 주력 사업인 은행의 영업 환경이 좋지 않았다.

3분기 누적 신한은행 당기순이익은 1조7650억원으로 지난해 같은 기간(1조9763억원)보다 10.7% 줄었고 KB국민은행 역시 1조8824억원으로 전년 동기 대비(2조67억원) 6.2% 감소했다.

그럼에도 이들 금융지주가 역대급 성장세를 나타낼 수 있었던 것은 증권·캐피털·카드 등 비은행 계열사의 순이익이 크게 늘어났기 때문이다.

다른 비은행 계열사들의 약진도 이어졌다. 신한금융은 전체 당기순이익에서 비은행이 차지하는 비율이 2019년 34%에서 올해 3분기 41%로 늘었다. 3분기 누적 신한카드 당기순이익은 지난해보다 14.4% 증가한 4702억원, 신한생명보험은 56% 늘어난 1713억원을 기록했다.

KB금융 역시 전체 당기순이익에서 비은행이 차지하는 비율이 2019년 30.8%에서 3분기 40.3%로 증가했다. 9월 자회사로 편입된 푸르덴셜생명의 한 달 치 순이익(111억원)이 영향을 줬다. 올해 푸르덴셜생명의 인수 후 염가 매수 차익은 1450억원으로 알려졌다. KB금융그룹은 2014년 KB캐피탈, 2015년 KB손해보험, 2016년 KB증권 인수에 이어 우량 생명 보험사인 푸르덴셜생명 인수를 통해 은행 및 비은행을 아우르는 포트폴리오를 완성했다. KB국민카드는 3분기 누적 2552억원의 순익을 기록해 전년 동기 대비(2510억원) 1.7% 성장했다.

◆은행, 비이자 부문 수익 개선 필요

반면 핵심 계열사인 은행의 이익은 뒷걸음질쳤다. 3분기 누적 신한은행 당기순이익은 1조7650억원으로 지난해 같은 기간(1조9763억원)보다 10.7% 줄었고 KB국민은행 역시 1조8824억원으로 전년 동기 대비(2조67억원) 6.2% 감소했다. 은행 부문의 비이자 수익 확대를 통한 수익성 개선과 리스크 관리가 향후 리딩 금융을 결정지을 핵심 변수가 될 것으로 보인다.

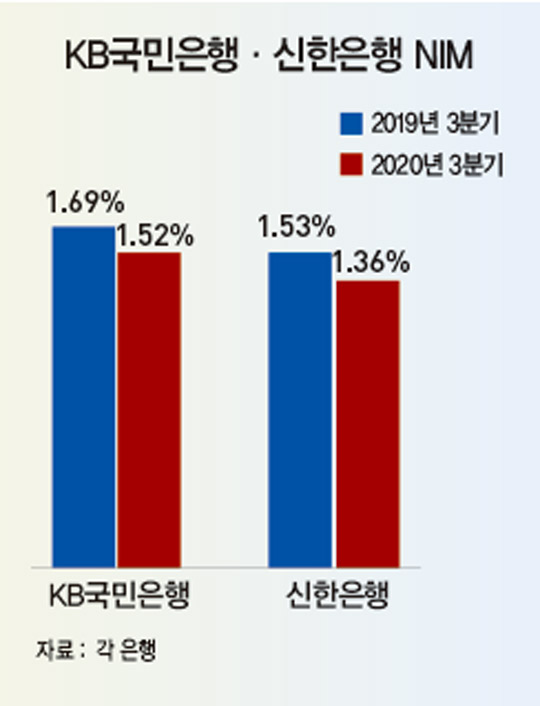

기준 금리 인하로 은행의 수익성을 보여주는 대표 지표인 순이자마진(NIM)이 하락하면서 은행들의 고민도 깊어지고 있다. NIM은 이자 수익에서 이자비용을 제한 순이자이익을 이자 수익자산으로 나눠 계산한다.

코로나19에 대비해 쌓아놓은 충당금 영향도 컸다. 중소기업 자금지원을 중심으로 대출자산이 늘어나면서 이연된 리스크를 대비할 필요성이 높아졌기 때문이다.

국민은행은 올해 3분기 누적 신용손실충당금전입액으로 지난해보다 각각 500% 늘어난 3334억원을 적립했다. 신한은행은 작년 동기보다 60% 늘린 5116억원을 쌓아뒀다.

여기에 라임·옵티머스 등 잇단 사모펀드 사태로 펀드 수수료 이익이 줄면서 비이자 이익 부문 역시 수익이 줄고 있다. 신한은행은 3분기에 비이자 이익이 19.3% 줄었다. KB국민은행의 순수수료 이익은 지난해 동기 대비 4% 정도 감소했다. 은행권은 비이자 이익 수익 개선을 위해 신탁 등 자산 관리 부문을 강화하고 있다. 금융권에 따르면 국내 은행들의 신탁 자산은 지속적으로 증가했다. 지난해 말 약 482조원이었던 신탁 자산은 올해 6월 말 약 502조원으로 늘었다.

신한은행 관계자는 “향후 비대면 전용 특금 상품 라인업 확대와 지수형·펀드형 등 다양한 해외 상장지수펀드(ETF) 개발을 통한 해외 투자 라인업 확대, 포트폴리오 중심 상품 라인업 확대 등을 통해 은행의 비이자 부문 수익을 확대해 나갈 계획”이라고 말했다.

김영은 기자 kye0218@hankyung.com

[본 기사는 한경비즈니스 제 1304호(2020.11.23 ~ 2020.11.29) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지