![[이진아 차장 요청] 피코크](/magazine_images/banner/8341785390348_1.jpg)

[베스트 애널리스트 추천 종목]

코로나19 사태 속에서도 비교적 양호한 수주 실적…튼튼한 재무 구조 돋보여

코로나19로 ‘언택트(비대면)’가 확대됐고 조선업계의 인수·합병(M&A) 일정이나 국제해사기구(IMO)의 IMO-2020(2020년 도입한 환경 규제로, 선박 연료의 황 함유량 기준을 기존 3.5%에서 0.5%로 강화한 것) 규제 효과의 정착을 이연시키는 결과로 이어졌다. 올해 완료될 것으로 예상했던 한국조선해양과 대우조선해양 간 기업 결합은 내년으로 지연될 것이 유력하다.

전통 수주 산업인 조선업은 신조 계약이 체결된 이후 1~3년에 걸쳐 선박을 건조해 주문 업주에게 인도한다. 올해의 부진한 수주로 인해 내년 매출 성장은 물론 강재 가격 등 원가 상승 압력이 높아지면서 수익성 개선도 기대하기 어렵다. 올 4분기 들어 한국 업계의 빠른 수주 재개에 따른 선수금 유입은 현금 흐름에 분명 긍정적이다. 향후 선가 협상력 제고가 필요하며 실적 부진기에서의 안정적인 유동성 관리가 필수적이다.

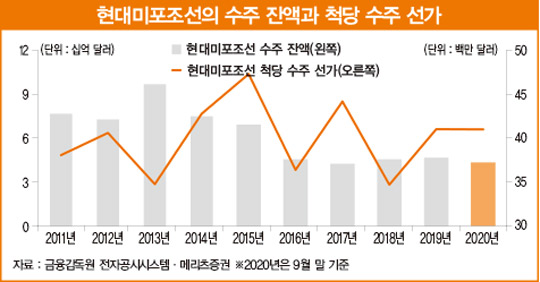

이러한 상황에서는 재무 구조가 가장 튼튼하고 자원 개발(E&P) 투자 위축에서도 자유로우며 상대적으로 양호한 수주 실적을 기록한 현대미포조선을 주목해야 한다. 현대미포조선의 주력 선종인 석유화학 제품 운반선(PC)은 정유·석유화학업계의 가동률 상승에 따른 시황 개선을 기대할 수 있다. 고수익성 선박인 액화석유가스(LPG)선은 친환경 기조 강화와 함께 20년 이상 노후선 선령 비율이 32.4%(485척)로 가장 높아 교체 발주 증가도 예상된다. 순현금 상태의 재무 구조로 인해 유동성 리스크는 전혀 없다.

지난해 1월 31일 한국조선해양의 대우조선해양 인수에 대한 공시 발표 후 한국·중국·일본·유럽연합(EU)·카자흐스탄·싱가포르 등 6개 국가의 공정위 승인을 획득하는 과정이 2년째 지속되고 있다. EU의 승인이 사실상 기업 결합 여부를 결정짓는 요소로 파악되지만 코로나19로 인해 심사가 연기되고 있어 대상 업체들의 주가에 변동성 요인으로 작용하고 있다. 계획안에 따르면 대우조선해양은 한국조선해양(중간지주)의 종속 회사로 편입되며 같은 지위의 현대미포조선은 기업 결합 심사에서 자유롭다.

11월 말 기준 현대미포조선의 신규 수주액은 25억7000만 달러로 연초 수주 목표 대비 달성률은 70.4%다. 10월 말 수정된 수주 목표(25억6400만 달러) 기준으로는 100%를 초과한 상태다. 주력 선종인 PC선 중심의 수주 실적은 향후 안정적으로 수익성을 유지할 수 있다는 측면에서 긍정적이다.

조선업계는 2008년 미국 금융 위기, 2011년 PIIGS(포르투갈·이탈리아·아일랜드·그리스·스페인)발 유로존 재정 위기, 2014년 유가 급락기를 거치며 다운사이징을 진행해 왔다. 특히 한국의 대형 조선 3사는 해양 사업 부문 축소와 자원 재배치를 통한 고정비 부담 완화를 진행해 왔다. 2020년이 다 저물고 있는 현재까지 드립십 등 해양 관련 일회성 비용이 지속적으로 확인되면서 해양발 불확실성이 상존하는 가운데 현대미포조선은 순수 선박 건조 업체여서 자유롭다.

현대미포조선의 주가는 2021년 예상 주당순자산(BPS) 기준으로 주가순자산배율(PBR) 0.8배를 웃돌며 코로나19 발생 전 수준으로 빠르게 회귀했다. 2021년 조선 업황 회복의 방아쇠는 IMO-2020의 엄격한 시행을 통한 규제 효과 부활과 탱커 시황의 반등, 폐선 활동의 본격 재개를 통한 점진적 노후선 교체 수요가 당겼다. 액화천연가스(LNG)·LPG 벙커링 등 틈새시장에서의 경쟁력이 수주로 입증된다면 현대미포조선의 주가는 PBR의 1배인 6만원까지 상승할 것으로 보인다.

[본 기사는 한경비즈니스 제 1308호(2020.12.21 ~ 2020.12.27) 기사입니다.]

© 한경매거진&북, 무단전재 및 재배포 금지