M&A가 가져오는 긍정적 효과는 기업들이 보유한 풍부한 유동성이 투자를 통해 시장에 유통돼 통화량을 늘리는 승수효과를 유발한다. 이 때문에 실질적인 경기 진작 효과로 이어질 수 있다는 것이다.

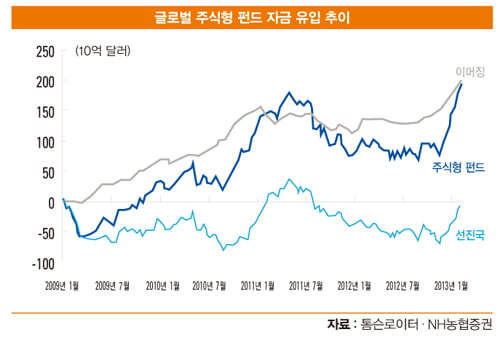

이처럼 글로벌 전반의 안전 자산 선호 현상이 완화됨에 따라 글로벌 주식형 펀드로 자금 유입이 크게 증가하는 모습이다. 최근 4주간 글로벌 주식형 펀드로 376억 달러가 순유입됐다. 이 중 선진국 펀드에 233억 달러, 이머징 펀드에 143억 달러가 순유입됐다. 글로벌 전체 펀드에서 이머징 펀드가 차지하는 비중이 14%에 불과하다는 것을 감안한다면 이머징 펀드로의 자금 유입 비중인 38%는 투자자들의 신흥 시장에 대한 관심이 매우 커졌다는 것을 의미한다.

최근 국제금융협회(IIF)에 따르면 거시경제 여건의 개선으로 2013년 및 2014년에는 신흥국으로의 자금 유입이 증가할 것으로 관측된다. 위험 회피 성향 완화, 선진국의 양적 완화, 신흥국의 양호한 경제성장세 지속 및 해외 투자 확대 등에 힘입어 돈의 유입이 늘어날 것으로 기대된다.

이러한 전망은 한국 주식시장으로 외국인들의 자금이 다시 들어올 가능성이 높다는 것을 보여준다. 그러므로 최근 한국 주식시장의 조정은 오히려 저가 매수의 기회로 생각된다. 현재 모건스탠리캐피털인터내셔널(MSCI) 기준 한국의 12개월 예상 주가수익률(PER)은 8.3배로, 일본의 13.6배를 크게 밑돌고 있다.

이에 따라 일본 대비 한국의 PER 할인율은 38.9%로 크게 벌어져 2007년 이후 평균 32.9%를 크게 넘어서고 있다. 선진국 대비 할인율인 36.1%, 이머징 대비 21.8%와 비교해도 현재 일본 대비 한국의 할인율은 과도한 수준으로 보인다.

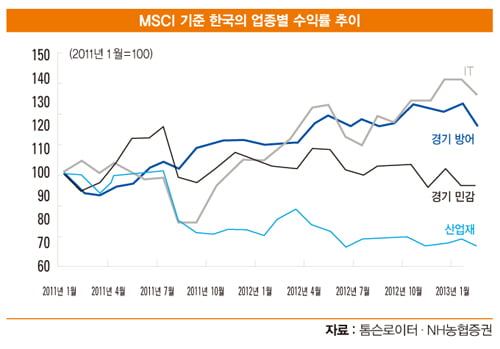

2011년 이후 한국의 섹터별 누적 수익률 상대 비교 결과 IT를 제외한 경기 민감주의 상대 수익률이 경기 방어주를 밑도는 것으로 조사되고 있다. 산업재 수익률이 가장 저조한 것으로 조사됐는데, 이는 최근 글로벌 주식형 펀드로의 자금 유입 추이와 대조적인 모습이다.

2013년 연초 이후 기관과 외국인들의 업종별 순매수 추이를 살펴보면 국내 기관은 금융·보험·통신·전기가스·의약품 등을 가장 많이 순매수한 반면 화학·전기전자 등을 가장 많이 매도했다. 하지만 향후 글로벌 경기 회복과 글로벌 섹터 펀드 내 자금 흐름 추이를 따져보면 이제는 경기 방어주에서 경기 민감주로 포트폴리오를 전환할 필요가 있어 보인다.

조성준 NH농협증권 투자전략팀장 sjcho@nhis.co.kr

© 매거진한경, 무단전재 및 재배포 금지