하이록코리아

히든 챔피언은 각 분야에서 세계 시장점유율 1~3위 또는 해당 지역에서 1위를 차지하고 있지만 시장에 잘 알려지지 않은 기업을 의미한다. 산업 내 독보적인 기술 경쟁력을 보유, 시장점유율 1위를 기록하고 탄탄한 수요 산업을 바탕으로 새로운 성장 동력이 가시화되는 하이록코리아가 바로 ‘히든 챔피언’에 해당된다고 할 수 있다.하이록코리아는 해양플랜트·발전·석유화학·조선·철도차량·반도체 등 다각화된 수요처를 확보, 2004년 이후 연평균 18.2%의 매출 성장을 지속하고 있는 국내 계장용 피팅·밸브 분야 1위의 강소기업이다. 계장용 밸브, 피팅류, 파이프 밸브, 모듈, 계장 패널을 전문적으로 제작하고 있으며 철도차량의 에어 펌핑 모듈(Air Pumping Module)의 설계에서 생산까지의 일련 과정을 수행하는 국내 유일한 기업이다.

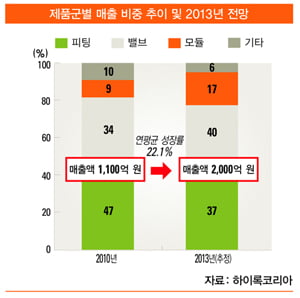

하이록코리아는 특정 산업에 편중돼 있지 않고 두산중공업·현대중공업·현대로템·제너럴일렉트릭(GE)·지멘스 등 다양한 매출처를 확보하며 외형 성장과 높은 수익성을 유지하고 있다. 현실에 안주하지 않고 단조용 밸브와 모듈 시스템이라는 신성장 동력에 투자를 확대하면서 2013년까지 연매출 2000억 원이라는 제2의 성장 목표를 향해 전진하고 있다.

단품 제작에서 벗어나 피팅과 밸브를 모듈화해 일괄 공급하는 모듈 시스템의 수주에 주력하면서 발전·석유화학·해양플랜트 분야의 매출 비중이 2011년 전체 매출의 55%에 이를 것으로 예상된다.

고온·고압 환경에 적용되는 플랜트 분야의 매출 비중 확대는 판매단가(ASP) 상승과 높은 수익성으로 이어져 2012년에도 22%를 웃도는 업계 최고의 영업 이익률을 기록할 전망이다. 이와 함께 철도차량 제작 업체인 현대로템에 피팅류·모듈의 80%를 독점적으로 납품하고 있어 고속철도의 해외 프로젝트 수주 시 추가적인 성장 모멘텀도 부각될 전망이다.

제2의 성장 단계에 진입하고 있는 하이록코리아가 갖고 있는 리스크는 수출 확대에 따른 환율 변동 리스크다. 다행히 현재의 원·달러 환율이 하이록코리아 사업 계획의 기준 환율인 1050원을 웃돌고 있어 환율 변동이 2011년 실적에 악영향을 줄 가능성은 매우 낮다.

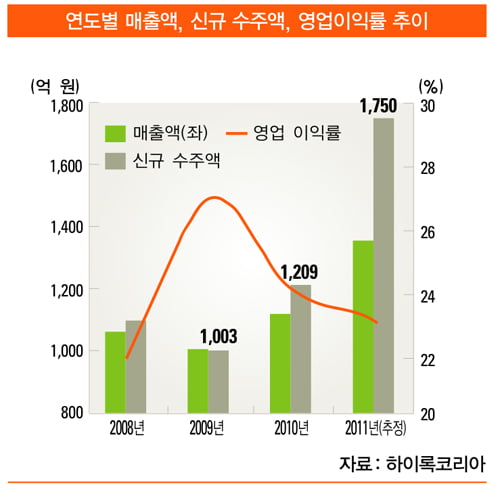

2011년 하이록코리아의 예상 실적은 신규 수주에서 전년 대비 44.8% 증가한 1750억 원, 매출액은 21.8% 증가한 1360억 원, 영업이익은 12.7% 증가한 302억 원을 기록할 전망이다. 수주·매출·수익성 3박자가 모두 성장 발걸음에 맞춰져 있는 하이록코리아는 올해 중국 시노펙(Sinopec)으로부터 공급자 승인을 획득, 중국 플랜트 시장 진출의 첫걸음을 떼는 2012년이 더욱 기대된다.

김현 신한금융투자 애널리스트 hyunkim@shinhan.com

© 매거진한경, 무단전재 및 재배포 금지