할부 수수료 없고 신용 낮아도 가능해 해외서 선풍적 인기

2025년 1000조원 규모로 성장 전망

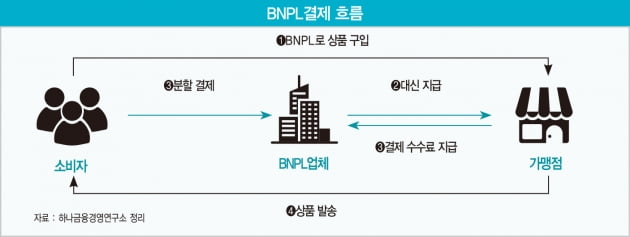

BNPL(Buy Now, Pay Later)은 ‘지금 사고 돈은 나중에 내라’는 의미로, 일단 소비자가 물건을 받은 뒤 향후 몇 달 동안 비용을 나눠 갚는 방식이다.

新소비 트렌드 BNPL

해외 BNPL 시장의 성장세가 매섭다. 아디다스·갭(GAP)·세포라·H&M 등 글로벌 유명 브랜드 온라인 쇼핑몰에서 주요 소비 트렌드로 부상했다. 아마존·이베이·메이시스(미국 최대 백화점) 등 온‧오프라인 매장에도 BNPL 문구가 등장했다.

뱅크오브아메리카는 BNPL 시장이 2025년까지 15배 성장해 최대 1조 달러(약 1152조원) 규모로 커질 것이라고 내다봤다.

사람들은 왜 BNPL에 열광할까. 우선 이 서비스를 이끄는 주체가 MZ세대(밀레니얼+Z세대)란 점에 주목할 필요가 있다. 20대는 신용이 낮아 신용카드를 만들지 못하는 이들이 많은데 BNPL 서비스는 당장 현금이 없어도 물건을 구입할 수 있어 신용카드가 없는 대학생들을 사로잡았다. BNPL은 서비스 가입 과정에서 신용카드와 달리 개인 신용도 확인 절차를 거치지 않는다. 할부 수수료도 없다. 이 서비스가 신용카드 발급 문턱이 높은 국가에서 인기를 끌고 있는 이유다.

신종 코로나바이러스 감염증(코로나19) 대유행은 BNPL 시장 성장에 불을 댕겼다. 온라인 쇼핑 시장이 커지며 덩달아 BNPL 시장도 커졌다. 온라인 쇼핑에 익숙한 MZ세대가 체크카드 전액 결제 대신 무이자 할부 서비스가 가능한 BNPL를 이용하는 사례가 늘고 있는 것이다.

기업의 비즈니스 구조는 간단하다. BNPL은 밴(VAN)사나 신용 정보 회사 등 중간 단계를 거치지 않는다. BNPL 업체는 소비자로부터 주문을 받으면 가맹점과 주문 내역을 주고받고 가맹점은 BNPL 업체로부터 결제 금액 전액을 바로 지급받는다. 소비자는 물건을 받고 난 뒤 은행이나 카드사에 BNPL로 보낼 할부금만 보내면 된다. BNPL 방식에 따른 가맹점 수수료는 2.5~4%로 신용카드 가맹점보다 높은 편이다. 할부 대금이 연체되면 이에 대한 연체 수수료를 받는다. 이를 바탕으로 충당금을 쌓아 부실 리스크에 대비한다.

높은 수수료에도 BNPL 가맹점은 온라인 큰손인 MZ세대를 잡기 위해 가파르게 늘고 있다. 유럽 시장을 장악하며 BNPL 서비스 강자로 우뚝 선 스웨덴 기업 클라르나는 지난 한 해에만 6만 개 정도의 가맹점을 확보했다. 현재 17개국에서 25만 개 이상의 가맹점을 가지고 있고 9000만 명 이상이 이용 중이다. 클라르나의 지난 한 해 거래 규모는 전년 대비 32.3% 늘어난 410억 달러(약 47조2238억원)다.

BNPL 서비스가 가장 먼저 활성화된 나라는 호주인데, 호주 BNPL 1위 기업인 애프터페이의 지난 한 해 글로벌 거래 규모(약 75억 달러)는 전년 대비 98.9% 증가했다. 호주와 미국에서 거래되는 애프터페이 주가는 1년 새 3배 이상 뛰었다.

시장이 커지자 대기업들도 BNPL 서비스를 속속 내놓고 있다. 세계 최대 간편 결제 기업 페이팔이 ‘페이 인 4(Pay in 4)’라는 무이자 할부 옵션을 출시했고 신용카드 회사 아메리칸익스프레스도 100달러 이상 구매 시 최대 24개월간 무이자로 분할 납부할 수 있는 ‘플랜 잇(Plan it)’ 서비스를 내놓았다. 최근엔 글로벌 정보기술(IT) 공룡 애플이 출사표를 던졌다. 애플은 ‘애플 페이 레이터’라는 이름으로 BNPL 서비스를 준비 중이다. 아이폰 등 애플 기기에 설치된 애플페이로 물건을 살 때 BNPL을 사용할 수 있도록 선택 옵션을 제공한다

네이버·카카오·쿠팡, 3사3색 BNPL

네이버파이낸셜은 지난 4월부터 만 19세 이상, 네이버페이 가입 기간 1년 이상 사용자 일부를 대상으로 후불 결제 서비스를 시범 도입했다. 자체 심사를 통과한 사람에게 월 30만원의 한도를 부여한다. 한도는 심사 결과에 따라 사람마다 다르고 미납하면 연체료를 부과한다. 예컨대 소비자가 네이버페이 포인트로 50만원짜리 제품을 구매했을 때 충전 잔액이 30만원이라면 모자란 20만원은 다음 달에 내면 된다. 물론 후불 결제는 한도 내에서만 가능하다.

해외 BNPL 서비스와 다른 점이 있다면 분할 납부가 안 되고 온라인 결제에만 한정돼 있다는 점이다. 또 판매자에게 높은 수수료를 부과해 수익을 내는 해외와 달리 네이버는 후불 결제 방식의 주문 건도 신용·체크카드 등 다른 결제 방식의 수수료와 동일하다. 네이버는 7월31일부터 사업자의 매출액 기준에 따른 수수료를 적용한다. 수수료는 2%(연매출 3억원 이하)~3.3%(연매출 30억원 이상)다.

네이버 관계자는 “사회 초년생과 주부 등 금융 이력 부족자, 이른바 신파일러(thin-filer)들에게 정해진 한도 내에서 신용 기회가 제공되도록 돕는 것이 목표”라고 말했다.

카카오페이는 모바일 후불형 교통카드에서 첫 삽을 뜰 예정이다. 현재 버스·지하철·택시·하이패스 등에서 사용할 수 있는 선불 충전형 모바일 교통카드 기능을 제공하고 있다. 선불 충전금이 부족하면 최대 월 15만원 한도에서 후불 결제를 제공하는 서비스를 하반기 중 시작할 예정이다. 금융 정보와 비금융 정보(카카오페이 보유 정보 등)를 결합한 대안 신용 평가 시스템(ACSS)을 활용해 소비자의 후불 결제 한도를 산정한다.

카카오페이 관계자는 “선불 충전금이 먼저 소진된 이후 부족한 금액 만큼 후불 한도에서 사용하고 다음 달 사용자에게 청구되는 방식이 될 것”이라고 말했다.

쿠팡은 네이버와 카카오보다 앞서 후불 결제 시험 서비스를 운영하고 있다. 지난해 후불 결제 서비스 ‘나중 결제’를 도입했고 올해는 한도를 월 30만원에서 최대 50만원까지 늘리며 정식 서비스를 개시를 서두르고 있다. 서비스 이용 방법은 네이버와 비슷하다.

다만 네이버 후불 결제 서비스에서 판매자가 네이버 쇼핑 플랫폼에 입점한 온라인 매장인 것과 달리 쿠팡은 판매자가 쿠팡이다. 즉 나중 결제 서비스는 쿠팡이 직매입해 판매하는 ‘로켓배송 상품’을 주문할 때만 이용할 수 있는 외상 거래 서비스인 셈이다. 네이버와 카카오 같은 금융업이 아니다.

주목할 점은 한국에선 해외와 달리 대형 IT 기업이 발 빠르게 움직이고 있는 모습이다. 여기에서 큰 차이가 있다. 해외는 BNPL을 주력 사업으로 하는 핀테크 업체들이 시장을 주도해 수익을 내는 데 초점을 둔다. 반면 한국 기업들은 당장 수익성을 쫓아가지 않는다. 편리한 서비스를 제공해 플랫폼 이용자(판매자·소비자)들이 계속 머무르게 하기 위한 플랫폼 잠금(lock-in) 효과를 노리고 있다.

고은아 하나금융경영연구소 수석연구원은 “한국의 BNPL 서비스는 수익을 낸다기보다 편의성을 제공하는 ‘기능’으로 작용하는 모습인데, 빅테크 기업이 이를 통해 진성 고객을 늘리는 것”이라고 분석했다.

이어 “호주와 유렵 등에선 한도액이 200만원 정도인데 한국은 30만원에 그친다. 한도가 커진다면 신용카드 기능을 대신할 수도 있지만 당장은 BNPL 서비스의 파급력이 크지 않을 것”이라고 전망했다.

다만 “해외에선 지급 능력이 떨어지는 젊은층이 무분별하게 BNPL 서비스를 이용하다 신용 대출의 늪에 빠지는 문제가 발생하고 있다”며 “한국도 법이 바뀌어 종합 지급 결제업자가 도입되면 겸업으로 후불 결제 기능할 수 있게 되고 한도 금액도 커질 수 있다. 그려면 파급 효과가 커지기 때문에 추가 대출 제한 조치 등으로 연체율과 부도율에 대비할 필요가 있다”고 말했다.

네이버·카카오 혁신 금융 서비스 지정 논란

금융 당국이 네이버파이낸셜과 카카오페이를 혁심 금융 서비스로 지정해 제한적인 소액 후불 결제 기능을 부여하기로 했다. 고객이 미리 돈을 충전해 두고 쓸 수 있게 하는 선불 전자 지급 수단 발행 및 관리업자(선불업자)는 기본적인 개인 정보나 구매 이력 등 비금융 정보를 바탕으로 신용 평가가 가능하다는 점을 고려한 것이다. 현행법상 선불업자는 후불 결제 업무를 할 수 없다. 후불 결제가 감당할 수 있는 한도를 뛰어넘는 과소비를 부추긴다는 이유로 고객의 금융 정보를 보유한 금융회사에 대해서만 서비스를 허용하고 있다. 대금 결제업자 등에 소액 후불 결제를 허용하는 내용을 담은 전자금융거래법 개정안이 발의되기는 했지만 아직 국회에 계류 중이다.

금융권에선 선불업자의 ‘소액 후불 결제 금액’ 사안을 놓고 빅테크 기업에 사실상 신용 판매업을 허용해 준 것 아니냐는 볼멘소리가 잇따르고 있다.

김태림 기자 tae@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지