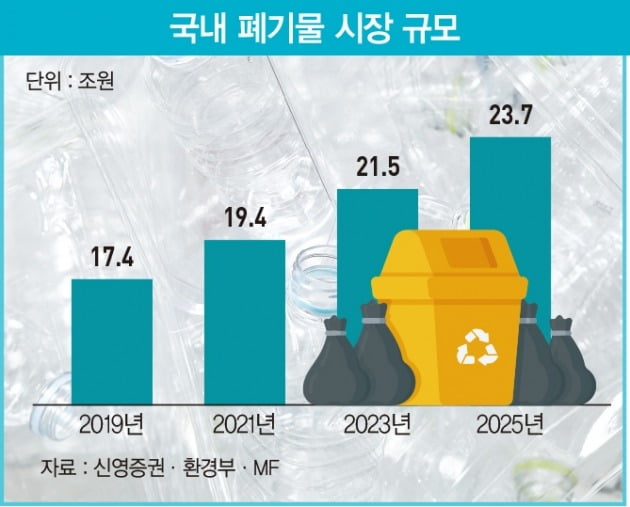

4년 뒤 24조원 규모로 고성장

사모펀드 뛰어들며 M&A 흥행 가도

ESG 부합·안정적 수익 창출로 투자 매력 부각

폐기물 산업은 인허가 사업이라는 특성과 규제, 지역 주민의 반대 등으로 신규 업체의 진입 장벽이 높다. 폐기물 처리 시설에 대한 수요가 공급을 따라잡지 못하고 있는 상황이다.

한국폐기물협회에 따르면 한국의 하루 폐기물 발생량은 2017년 42만9500톤에서 2018년 44만6100톤, 2019년 49만7200톤으로 꾸준히 증가하고 있다.

최근 5년간 폐기물 매립 단가는 연평균 15%, 소각 단가는 연평균 9%씩 올랐고 업계에서는 향후에도 지속적으로 상승할 것으로 분석한다.

폐기물 시장이 커지면서 한국 폐기물 처리 시장 규모는 2018년 16조7000억원에서 2025년 23조7000억원으로 성장할 것으로 전망된다. 기존 폐기물 산업은 군소업체가 난립했지만 시장이 급성장하면서 대기업이 잇따라 뛰어들고 있다. 이 때문에 해외에서처럼 대형화가 가속화될 것으로 보인다.

폐기물 처리 관련 사업 진출과 확장에 적극적인 곳은 건설업계다. 건설업계가 폐기물 처리 사업에 눈독을 들이는 이유는 경기 변동에 따라 수주 부침이 큰 건설 사업의 수익 구조를 보완할 수 있고 한 번 설비를 갖추면 안정적 현금 흐름이 나오기 때문이다.

폐기물 처리 사업은 건설업과 달리 경기 변동에 따른 부침이 적어 안정적 수익률을 누릴 수 있고 환경·사회·지배구조(ESG) 경영에도 부합하는 비즈니스 모델로 미래 먹거리를 찾는 건설 업체들이 주목하고 있다.

SK에코플랜트(구 SK건설)는 폐기물 사업 확장에 드라이브 걸며 공격적 투자를 단행하고 있다. SK에코플랜트는 올해 5월 사명을 변경하고 건설업을 벗어나 종합 환경 기업으로 전환할 것을 선언하고 친환경·신에너지 사업을 본격적으로 추진하며 ESG 경영에 속도를 내고 있다.

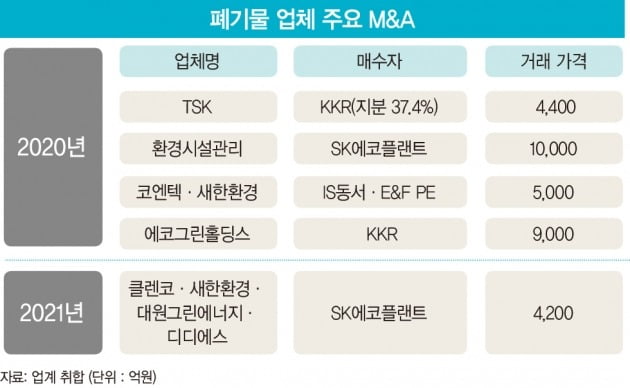

최근 SK에코플랜트는 약 2000억원을 투자해 도시환경·이메디원·그린환경기술 등 폐기물 소각 기업 3개사를 인수하기 위한 주식매매계약(SPA)을 체결했다.

도시환경과 이메디원은 의료 폐기물 처리 전문 기업으로, 하루 처리 용량은 각각 44톤, 59톤 규모다. 그린환경기술은 사업장 폐기물 소각 기업으로, 하루 처리 용량은 90톤이다.

SK에코플랜트는 이번 인수로 1일 기준 의료 폐기물 소각 용량을 139톤으로 늘렸다. 한국 시장점유율 2위로 도약할 것으로 전망된다.

SK에코플랜트는 지난해 1조원을 투입해 인수한 환경시설관리(구 EMC홀딩스)를 앵커로 활용한 ‘볼트온(유사 기업과의 인수·합병)’ 전략에 따라 지난 6월 클렌코·대원그린에너지·새한환경·디디에스 등 폐기물 소각 기업 4곳을 인수한 바 있다.

이번에 추가로 3곳을 더 인수하면서 하루 968톤(의료 폐기물 제외)의 사업장 폐기물 소각 용량을 보유한 한국 1위 사업자 지위로 올라섰다.

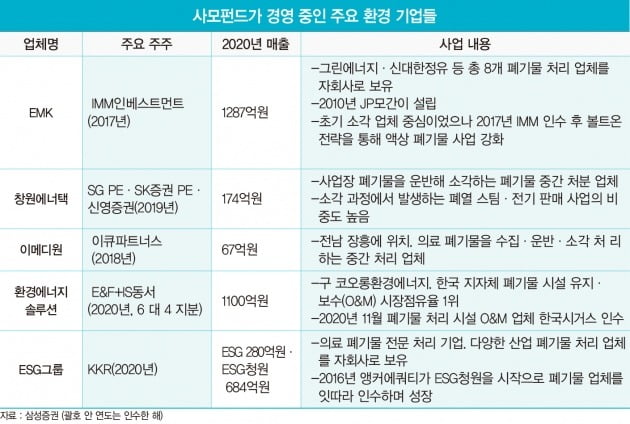

SK에코플랜트가 ESG 관련 분야 인수·합병(M&A)에 2023년까지 3조원을 투입할 예정이라고 밝힌 만큼 향후 추가 인수 가능성이 높다는 분석이다. 현재 사모펀드가 경영 중인 폐기물 처리 관련 기업들은 잠재적 매물로 거론된다.

중견 건설 업체인 IS동서도 폐기물 처리 관련 업체를 잇따라 인수하며 사업 다각화에 속도를 내고 있다.

IS동서는 2017년 건설 폐기물 처리 업체 인선이엔티를 인수한 데 이어 폐기물 소각 업체 코엔텍, 금속 폐기물 처리 업체 타운마이닝캄파니 등을 인수했다. 태영건설은 계열사인 TSK코퍼레이션을 통해 폐기물 사업을 확대하고 있다.

사모펀드 인수로 대형화 추세 확산

글로벌 사모펀드(PEF) 운용사들은 일찍부터 폐기물 시장에 뛰어들었다. 2017년까지 지역 기반의 독과점적 지위로 폐기물 처리 사업을 하던 수백 개의 개인 사업자들이 강화되는 환경 규제와 그에 따른 투자 부담으로 기업을 매각하기 시작했고 PEF들의 M&A 거래가 활발해졌다.

신규 진입이 어려운 산업 특성상 대기업들은 M&A를 통해 관련 시장에 진입하고 있다. PEF들이 과감한 투자와 볼트온 전략을 활용해 기업을 대형화한 뒤 다시 대기업에 매각하는 방식으로 엑시트(투자금 회수)하면서 폐기물 시장의 판도가 대기업 중심으로 바뀌고 있다.

글로벌 최대 사모펀드인 콜버그크래비스로버츠(KKR)와 한국의 중견 사모펀드 운용사인 E&F의 활동이 두드러진다.

KKR은 이들 3사 인수에만 1조3000억원을 투입했다. E&F는 환경 기업 인수와 매각에서 성과를 내고 있고 IS동서와 컨소시엄 형태로 인수 혹은 엑시트하는 모습이다.

해외에서도 폐기물 처리 기업 관련 M&A가 활발하게 이뤄지고 있다. 북미 전역 내 가장 큰 매립지와 처리 시설 네트워크를 보유한 미국 1위 폐기물 관리 업체인 웨이스트매니지먼트(WM)는 2019년 4위 어드밴스드디스포절(AD)을 29억 달러에 인수했다.

미국은 웨이스트매니지먼트·리퍼블릭서비스 등 빅3 업체의 점유율이 58%에 달하며 민간 시장 내에서는 80%에 이른다. 업계 관계자는 “한국도 미국처럼 M&A를 통해 폐기물 처리 기업들의 대형화 추세가 확산될 것”이라고 말했다.

안옥희 기자 ahnoh05@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지