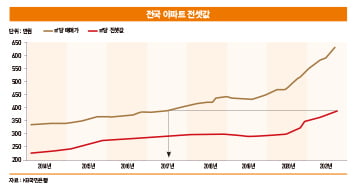

4년 전 전국 아파트 평당 매매가 383만원, 현재 전셋값 382만원

[아기곰의 부동산 산책]

4년 전 선택 따라 달라진 무주택자 운명

2014년부터 올해 9월까지 단위 면적(㎡)당 전국 아파트 평균 매매가와 전셋값은 시간의 흐름처럼 우상향이다. A라는 사람이 문재인 정부 출범 직후인 2017년 6월 아파트를 살지 말지 고민했다고 가정해 보자. 당시 전국 아파트 매매가는 ㎡당 383만1900원 수준이었다. A는 이 가격도 비싸다고 생각해 전세를 택했다. 당시 전셋값은 ㎡당 283만8100원이었다.

같은 집에 살면서 훨씬 적은 돈으로 거주할 수 있고 향후 집값이 떨어진다고 해도 영향을 받지 않을 것이라고 판단해서다. 하지만 4년여가 지난 올해 9월의 전셋값은 382만4500원까지 올라 2017년 6월의 아파트 매매가와 맞먹는다.

문제는 전셋값이 앞으로도 더 오를 공산이 크다는 점이다. 집값은 오를 수도, 떨어질 수도 있다. 하지만 2017년 6월 전세가 아닌 매매를 결정했다면 향후 추가 자금이 필요한 일은 없었을 것이다.

어떤 선택을 했는지에 따라 두 사람의 운명이 4년여 만에 엇갈렸다. 서울에 사는 사람들은 더 가혹하다. 2017년 10월에라도 서울에 집을 마련했다면 지금의 전세 자금으로도 충분히 집을 살 수 있었다.

경기도도 예외가 아니다. 현재 전셋값은 2018년 12월 매매가 수준이다. 다시 말해 2018년 12월 경기도에서 전세가 아니라 매매한 사람은 늦지 않은 선택을 한 셈이다. 대전시에서도 2019년 11월 아파트를 샀다면 현재 전셋값으로 충분히 집을 살 수 있었다.

집을 사기 위해선 자금이 많이 들어 전세를 택했다고는 하지만 일정 기간이 지나면 전셋값이 과거의 매매가 수준을 훌쩍 뛰어넘는 현상이 나타나고 있다. 이 현상을 비정상적이고 일시적이라고 치부할 수 있을까. 그렇지 않다.

2000년 1월부터 올해 10월까지 20여 년간 전셋값 추이를 보면 한순간도 떨어지지 않고 전셋값이 오른 것은 아니다. 하락기도 있고 상승기도 있다. 하지만 시간의 흐름에 따라 우상향으로 간다.

전셋값은 왜 오를까. 집주인이 욕심이 많아 전셋값이 오른다는 것은 정답이 아니다. 전셋값의 상승 이유가 욕심 탓이라면 전셋값은 지금보다 더 올라 있을 것이다. 전세에도 시장 원리가 작용해 임대인과 임차인의 이해관계가 조성되면서 가격이 형성되기 때문이다.

전셋값 상승의 가장 큰 이유는 화폐 가치가 계속 떨어지고 있기 때문이다. 자세히 보면 전세 자금 대출로 끊임없이 자금이 들어오고 있기 때문이기도 하다. 여러 규제를 받는 주택 담보 대출에 비해 전세 자금 대출은 규제가 적고 대출 한도도 비교적 많다. 전셋값이 오르면 대출 규모도 커지면서 해당 시장에 외부 자금이 더 많이 유입되는 악순환이 벌어진다.

전세 시장의 과열을 막기 위해서는 시장에 들어오는 자금줄을 막으면 된다. 문제는 전세 자금 대출을 막는 순간 많은 실수요자들이 계약을 못해 본인의 거주 지역보다 외곽으로 집을 옮기거나 더 열악한 주거지로 이사를 가야 한다는 점이다.

이것이 전세 시장의 딜레마다. 시장을 안정화하려면 외부 자금줄을 막아야 하지만 실수요자에게 직접적인 영향을 미친다. 그렇다고 세입자들이 원하는 대로 대출을 승인하면 시장은 더욱 과열되고 만다. 전세 대출에 관해 어떠한 선택을 해도 단기·장기의 차이만 있을 뿐 결과적으로 세입자의 목을 조르게 된다.

전세 시장을 인위적으로 통제하기는 상당히 어렵다. 결국 지금까지와 마찬가지로 전셋값은 더 오를 가능성이 높다. 현 정부가 들어선 직후인 2017년 6월 집값이 떨어질 것으로 믿고 전세를 선택한 A에게는 더욱 혹독한 겨울이 다가오고 있다. 반면 ‘영끌’ 해서 집을 마련한 B는 따뜻한 봄날이 계속될 것이다.

두 사람의 차이는 주거 안정만의 문제가 아니다. 2017년 6월 전용 면적 84㎡의 집을 산 B는 지금까지 2억514만원의 시세 차익을 거둘 수 있었다.

2017년 10월에라도 서울에 집을 마련한 사람이라면 무려 5억5295만원의 시세 차익을 거둘 수 있었다. 지난 몇 년간 집값이 크게 오르면서 집을 산 사람과 전세에 머무른 사람의 자산 격차가 크게 벌어진 셈이다.

주식 투자는 겁이 나면 하지 않으면 된다. 주가가 크게 오르더라도 주식 투자를 하지 않은 사람은 수익을 낼 기회만 날린 것이지 직접적인 손해는 없다.

주택은 다르다. 집을 사지 않고 전세 시장에 머무르면 집값 상승의 기회만 날리는 것이 아니라 예전에 그 집을 살 수 있었을 때보다 훨씬 더 비싼 가격에 전세를 살아야만 하는 것이다. 이런 일이 있을 때마다 사람들은 ‘차라리 그때 집을 살 걸’이라고 후회하곤 한다. 무주택자라면 이런 우를 범하지 않기를 바란다.

아기곰 ‘아기곰의 재테크 불변의 법칙’ 저자

© 매거진한경, 무단전재 및 재배포 금지