포스코·현대제철·동국제강, 제품 가격 인상에 판매량도 늘어 ‘함박웃음’

[비즈니스 포커스]

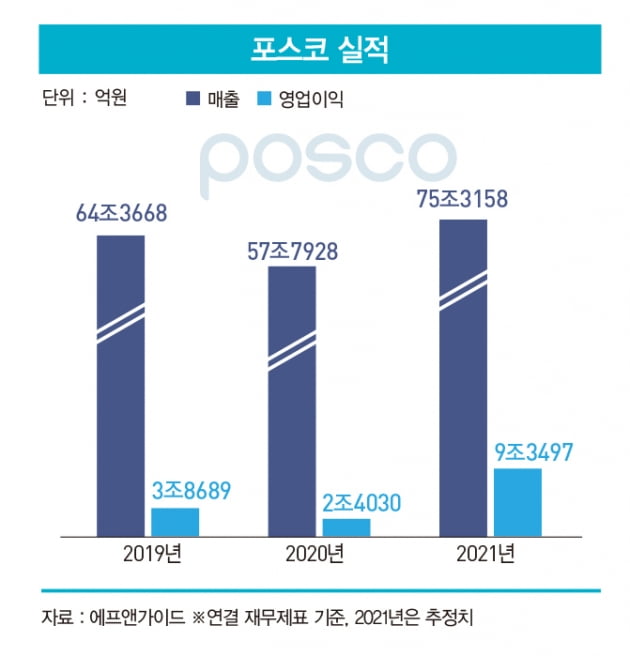

‘연간 영업이익 9조 시대’ 여는 포스코

포스코는 3분기 연결 기준 매출 20조6370억원, 영업이익 3조1170억원을 기록했다고 10월 25일 공시했다. 1968년 창사 이후 분기 기준 최고 실적이다. 매출은 전년 동기 대비 44.7% 증가했다. 영업이익은 367.3% 껑충 뛰었다. 포스코의 3분기 영업이익은 분기 실적을 집계하기 시작한 2006년 이후 최대 규모다. 본업인 철강 사업이 호실적을 이끌었다.

포스코의 철강 사업 실적만 집계한 3분기 별도 기준 매출은 11조3150억원, 영업이익은 2조2960억원으로 전년 동기 대비 각각 72.0%, 776.3% 증가했다. 포스코 관계자는 “원료비의 증가에도 판매 가격이 큰 폭으로 오르면서 분기 최대 영업이익을 경신했다”고 설명했다.

신성장 부문 자회사들도 포스코의 호실적에 힘을 보탰다. 포스코케미칼은 2차전지 핵심 소재인 양극재 판매 가격 상승 등으로 역대 최대 실적을 기록했다. 포스코에너지는 발전용 액화천연가스(LNG)의 가격 급등에도 불구하고 전력 단가가 상승하면서 영업이익이 전 분기 대비 1180.0% 증가했다.

포스코는 올 4분기와 내년에도 비슷한 흐름이 이어질 것으로 내다보고 있다. 자동차를 비롯해 조선·건설 등 전방 산업의 호조에 따라 철강 수요가 점차 증가할 것이라는 분석이다. 전중선 포스코 전략기획본부장(대표이사 부사장)은 “철강 가격의 점진적 안정세가 예상되는 상황에서 중국의 감산과 수출 억제 정책으로 4분기 실적도 3분기와 비슷하게 나올 것으로 보고 있다”고 말했다.

박성봉 하나금융투자 애널리스트는 “9월부터 급등한 원료탄 가격의 영향으로 원재료 투입 단가가 톤당 6만5000원 올라 스프레드(판매 가격에서 원재료 가격을 뺀 가격)가 축소될 것으로 예상되지만 이를 감안하더라도 포스코는 4분기 연결 기준 2조7000억원의 올 3분기에 이은 역대 둘째로 높은 영업이익을 기록할 것으로 예상된다”고 말했다.

변종만 NH투자증권 애널리스트는 “탄소 중립을 위한 국제 사회의 노력으로 과거 금융 위기 이후 글로벌 철강 산업을 짓눌렀던 중국의 공급 과잉으로 인한 ‘철강 다운 사이클’과는 다른 환경이 펼쳐질 것”이라며 “과거 대비 견조한 실적을 이어 가면서 포스코의 주가도 반등할 수 있을 것으로 기대된다”고 말했다.

현대제철·동국제강도 ‘방긋’

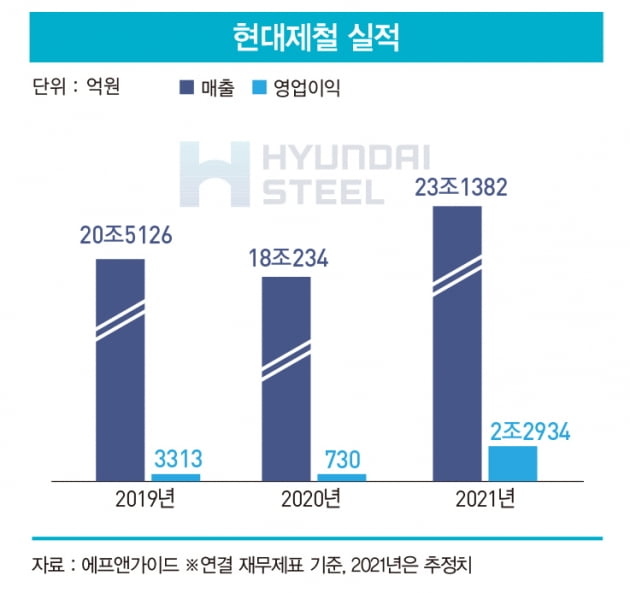

현대제철도 분기 기준 역대 최대 실적 기록을 새로 썼다. 현대제철은 3분기 연결 기준 매출 5조8602억원, 영업이익 8262억원을 기록했다고 10월 28일 공시했다. 분기 기준 역대 최대 수준이던 올 2분기 실적을 단숨에 넘어섰다. 매출은 전년 동기 대비 31.3% 증가했고 영업이익은 2374.0%나 뛰었다.

현대제철 관계자는 “원자재 가격 상승을 반영한 적극적 판매 단가 정책과 함께 글로벌 프리미엄 제품 판매 확대를 통한 수익성 개선 노력이 주효했다”고 설명했다. 현대제철은 4분기에도 호실적 랠리를 이어 갈 것으로 보인다.

증권가는 현대제철이 올해 전년 대비 28.4% 증가한 23조1382억원의 매출을 기록할 것으로 내다보고 있다. 영업이익은 3041.6% 증가한 2조2934억원을 올릴 것으로 추정된다. 이는 2014년 기록한 연간 최고 영업이익 1조4911억원의 약 2배에 달하는 규모다.

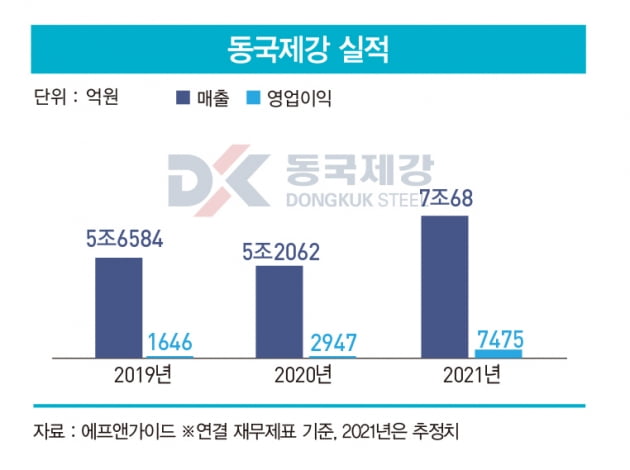

오는 11월 15일 3분기 실적을 발표하는 동국제강도 철강 슈퍼 사이클 덕에 웃음을 이어 갈 것으로 전망된다. 동국제강의 3분기 매출 추정치는 전년 동기 대비 48.7% 증가한 1조9298억원이다. 영업이익은 191.1% 증가한 2494억원을 기록할 것으로 추정된다. 2008년 4분기 이후 최대 규모인 올 2분기 영업이익을 살짝 밑도는 수준이다.

동국제강은 2분기 매출 1조8180억원, 영업이익 2070억원을 기록했다. 매출은 전년 동기 대비 39.6% 늘었고 영업이익은 107.4% 증가했다. 건설업의 계절적 성수기와 가전 산업의 철강 수요 호조로 매출과 영업이익이 모두 증가했다는 설명이다. 하반기 전망도 밝다.

동국제강은 올해 전년 대비 34.6% 증가한 7조68억원의 매출을 기록할 것으로 추정된다. 영업이익은 153.6% 증가한 7475억원을 올릴 것으로 보인다. 연간 기준 사상 최대 영업이익을 거뒀던 2008년 이후 13년 만에 최대 실적을 달성할 것으로 예측된다.

최은석 기자 choies@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지