중국 침체에도 중남미 등 신흥 시장 공략 성과…2025년까지 건설 장비 호황 전망

[비즈니스 포커스]

역대 최대 실적 ‘찜’한 현대건설기계

현대건설기계는 올 3분기 연결 기준 매출 8138억원, 영업이익 430억원을 기록했다. 매출은 전년 동기 대비 30.4%, 영업이익은 63.5% 증가했다. 3분기 누적 매출 2조7313억원, 영업이익 1934억원으로 올해 역대 최대 실적 달성을 사실상 확정했다.

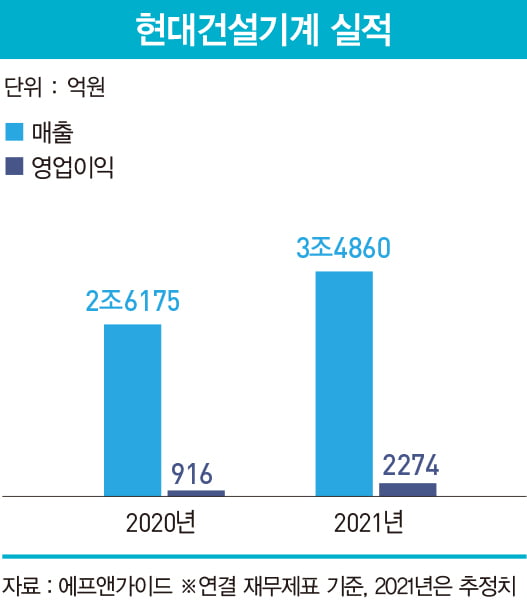

현대건설기계는 2018년 매출 3조2339억원, 영업이익 2087억원의 연간 최대 실적을 기록한 바 있다. 금융 정보 제공 업체 에프앤가이드에 따르면 11월 3일 기준 현대건설기계의 올해 매출 컨센서스(증권사 추정치 평균)는 전년 대비 33.2% 증가한 3조4860억원이다. 영업이익은 148.3% 껑충 뛴 2274억원을 기록할 것으로 추정된다. 원자재 가격 상승으로 광산용 장비 수요가 크게 늘면서 브라질 등 신흥국을 중심으로 생산망을 구축한 전략이 빛을 발하고 있다는 평가가 나온다.

현대건설기계는 중남미 시장을 공략하기 위해 현지 생산 거점인 브라질 공장의 생산성 향상에 집중해 왔다. 연간 굴착기 2000대, 휠로더 500대 등 총 2500대의 건설 장비 생산 능력을 갖춘 상태다.

현대건설기계는 올해 중남미 지역에서 판매할 예정인 건설 장비 3220대 중 약 63%인 2015대를 브라질 현지 공장에서 생산한다. 운반에 따른 물류 비용을 최소화하고 현지 수요 증가에 적절히 대응할 수 있었던 원인이다. 현대건설기계는 브라질 법인을 중남미 시장 공략의 핵심 교두보로 삼고 시장 장악력을 더욱 확대해 나갈 계획이다.

현대건설기계는 현지 영업망 강화에도 공을 들이고 있다. 콜롬비아·칠레 등 주요 국가는 물론 카리브해의 도서 국가부터 남극 대륙까지 중남미 국가의 99.7%를 잠재 고객으로 관리한다는 계획이다. 이를 위해 올해 들어 멕시코 내 3개 업체를 신규 딜러로 추가 발굴했다. 또한 페루의 광산 전문 딜러를 영입하는 등 영업망 강화에 총력을 기울이고 있다.

현대건설기계 관계자는 “지난 7월 브라질산 중남미 굴착기 누적 판매 대수 1000대를 달성하면서 중남미 시장점유율을 17.2%까지 확대했다”며 “브라질 중대형 굴착기 부문 점유율 2위 등을 발판 삼아 내년에도 중남미 작업 환경에 특화된 장비 개발과 공급을 통해 시장을 선도할 것”이라고 말했다.

현대두산인프라코어도 현대중공업그룹에 편입된 이후 첫 분기 실적 발표를 계기로 신흥 시장 개척의 효과를 입증했다.

현대두산인프라코어는 올 3분기 매출 9719억원, 영업이익 337억원을 기록했다. 매출은 글로벌 인프라 투자 등으로 전년 동기 대비 5.9% 증가했다. 영업이익은 중국 시장 성장세 둔화 등의 영향으로 47.0% 감소했다. 다만 한국 등 신흥 시장을 비롯해 북미와 유럽 시장에서의 실적이 중국 사업의 부진을 만회했다.

현대두산인프라코어는 한국 등 신흥 시장에서 신종 코로나바이러스 감염증(코로나19) 사태 회복에 따른 정부 주도의 경기 부양 정책 등에 힘입어 전년 동기 대비 매출이 54.2% 증가했다. 북미와 유럽 시장도 영업망 확대와 각국의 경기 부양책 본격화에 따라 매출이 34.9% 늘었다.

현대두산인프라코어는 안정적 수익을 거두기 위해 시장 다변화 전략을 펼치고 있다. 건설 기계 사업 전체 매출 중 중국 시장이 차지하는 비율은 지난해 2분기 약 56%에서 올 3분기 16%로 지속 감소세를 보이고 있다. 반면 이 기간 신흥 시장의 매출 비율은 약 24%에서 49%, 북미와 유럽 시장은 19%에서 35%로 점차 높아지고 있다.

현대두산인프라코어 관계자는 “백신 접종 가속화에 따른 각국의 경기 부양책이 본격화하고 있는 점을 고려할 때 4분기부터 눈에 띄는 실적 개선이 이뤄질 것으로 기대한다”며 “중국 시장에서는 수익성 높은 대형 라인업 판매에 집중할 계획이고 신흥 시장에선 영업망 확대를 통한 현지 밀착 영업으로 수익 창출에 최선을 다할 것”이라고 말했다.

현대중공업그룹 건설 기계 부문 중간지주사 현대제뉴인은 현대건설기계와 현대두산인프라코어 간 시너지를 극대화해 건설 기계 부문 글로벌 5위로 도약한다는 목표다. 현대제뉴인 관계자는 “두 회사의 주력 품목인 대형·미니 굴착기, 대형 휠로더 시장이 글로벌 건설 장비 시장에서 차지하는 비율이 점차 높아지는 추세”라고 말했다.

영국의 글로벌 건설 기계 전문 리서치 기관인 오프하이웨이리서치에 따르면 최근 글로벌 건설 장비 시장은 최근 20년 사이 최대 호황이다. 올해 글로벌 건설 장비 판매량은 113만3706대를 기록할 것으로 보인다. 이는 기존 최대 수준인 2018년 판매량 110만7107대보다 2.4% 증가한 것이다. 이 같은 건설 장비 호황은 2025년까지 유지될 것으로 보인다.

오프하이웨이리서치는 2025년까지 4년간 글로벌 건설 장비 판매량이 연평균 108만 대를 기록할 것이라고 내다보고 있다. 국가별 시설 투자 증가와 함께 최근 지속된 원자재 가격 상승 등이 업황 회복의 주요 원인으로 꼽힌다.

건설 기계 성과에 현대중공업지주도 ‘방긋’

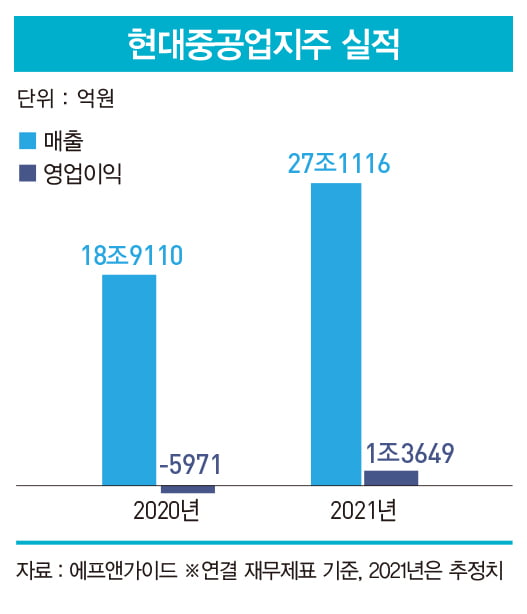

특히 현대중공업지주의 3분기 누적 영업이익은 1조207억원으로, 3분기 만에 1조원을 훌쩍 뛰어넘었다. 4분기에도 에너지 등의 사업 부문에서 실적 호조가 이어질 것으로 예상되는 만큼 올해 사상 최대 실적 달성이 가능할 것으로 보인다는 게 현대중공업지주의 설명이다.

에프앤가이드에 따르면 현대중공업지주는 올해 전년 대비 43.4% 증가한 27조1116억원의 매출을 기록할 것으로 예상된다. 영업이익은 1조3649억원으로 흑자 전환할 것으로 전망된다. 현대중공업지주 관계자는 “친환경 기술 개발을 통한 시장 선점과 수익성 위주의 영업 전략, 올레핀 석유화학공장(HPC) 연말 가동 등을 통해 안정적 실적을 이어 나갈 수 있을 것”이라고 말했다.

최은석 기자 choies@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지