2026년까지 선복량 120만TEU 늘린다…김경배 사장 “종합 물류 전환, ‘트렌드’에 맞출 것”

[비즈니스 포커스]

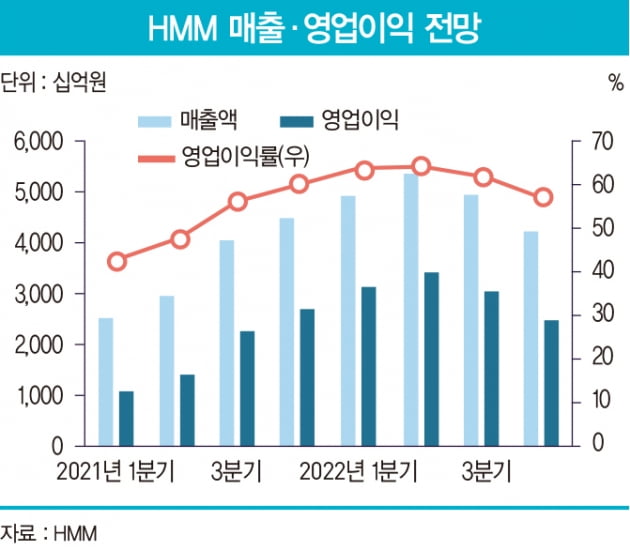

물론 ‘당장’은 아니다. 선사와 화주가 매년 4~5월 맺는 고정 운임 계약(SC)은 1년간의 농사를 좌우하는 가장 중요한 요소다. 2분기까지는 올해 새로 체결한 SC가 반영됐기 때문에 HMM의 이익이 지속될 것으로 증권가는 보고 있다. SC는 그간 상승했던 운임 수치를 반영하기 때문이다.

해운, 잔치는 끝났나

증권가는 HMM의 본격적인 ‘피크아웃’ 시점을 3분기 이후로 예상한다. 이병근 흥국증권 애널리스트는 “하반기에도 항만 적체 완화와 글로벌 경기 둔화로 인한 물동량 감소로 운임 하락이 계속될 것”이라고 내다봤다. 특히 2023년부터는 ‘역대급 실적’을 이어 온 해운사들이 발주한 선박들이 인도되면서 공급까지 늘어날 것으로 예상된다.

글로벌 해운사들은 그간 코로나19 사태로 누렸던 특수가 끝나고 있다는 것을 인지하고 ‘대비책’을 준비 중이다. 특히 2013년 해운업이 불황에 돌입한 시점부터 위상이 크게 추락한 HMM에는 곧 비수기에 돌입하는 지금을 어떻게 보내느냐가 매우 중요하다. 2010년대 해운 시장의 트렌드였던 ‘규모의 경제’에서 HMM은 크게 뒤처진 경험이 있다. 선사들은 초대형 선박 발주로 대응했지만 HMM은 그러지 못했고 유동성 위기를 겪어야 했다.

7월 14일 HMM은 통 큰 투자 전략을 발표했다. 이는 2016년 이후 처음이다. 핵심은 향후 5년간 선복량을 120만 TEU(1TEU는 20피트 컨테이너 1대) 늘리고 전략 자산에 15조원을 투자하겠다는 것이다.

HMM은 해운 역량을 강화하기 위해 현재 82만 TEU의 선복량을 2026년 120만 TEU로 확대한다. 터미널 등 물류 인프라를 확보해 수익 기반을 강화하고 추가 노선 확대 등 서비스 영역을 확장한다. 컨테이너와 벌크 사업이 균형을 이루게 하기 위해 현재 29척인 벌크선 사업 규모를 2026년 55척으로 90% 확대한다. 이 밖에 환경 규제 변화에 대한 대응 전략, 디지털 가속화 대응 전략 등을 밝혔다.

이번 중·장기 계획에서 눈에 띄는 것은 핵심 자산에 대한 투자다. HMM은 2026년까지 5년간 15조원 이상을 투자한다. 선박·터미널·물류 시설 등 핵심 자산에 10조원, 선사·친환경 연료·종합 물류 등 사업 다각화를 위한 사업에 5조원이 각각 투입된다. 또 e-플랫폼 구축, 전사적 자원 관리(ERP) 고도화 등에도 1500억원을 투자한다.

중·장기 전략에서 짚어볼 만한 것은 벌크 부문 늘리기와 핵심 자산에 대한 투자다. 2000년대 초반만 해도 HMM의 벌크사업부는 드라이 벌크 전용선, 탱커선, 부정기선을 운영했는데 당시 컨테이너와 벌크 부문의 매출액은 5 대 5로 균형을 이뤘다. 하지만 2013년 HMM이 유동성 위기로 자산을 잇달아 매각하면서 HMM의 벌크사업부는 4분의 1 수준으로 쪼그라들었다. 컨테이너 부문의 매출이 90%를 넘어서는, 컨테이너 의존도가 너무 큰 회사가 돼 버린 것이다. 벌크 부문 사업을 늘리는 것은 이러한 ‘약점’을 극복하기 위한 것이다.

또 하나는 사업 다각화를 위한 투자다. 이는 최근 글로벌 선사들이 해상 수송을 넘어 ‘종합 물류 기업’으로의 전환을 서두르는 것과 무관하지 않아 보인다.

“민영화 시기와 방법은 ‘아직’”

지난 4월 해운 전문 외신 ‘로이즈리스트’의 보도에 따르면 글로벌 선사 2위인 덴마크의 머스크라인은 2016년부터 종합 물류 기업으로 거듭나기 위해 여러 차례 인수·합병(M&A)을 했다. 올해 들어서는 프랑스 물류 기업인 볼로레로지스틱스의 아프리카 물류 사업부를 인수하는 등 서비스 범위를 확장하고 있다.

항공 시장 진출에도 속도가 붙었다. 프랑스의 선사 CMACGM은 항공사인 에어프랑스-KLM과 제휴했다. CMACGM이 에어프랑스-KLM의 지분 9%를 인수하는 형태다. 현재 각각 보유한 4대, 6대의 항공기를 공동으로 운영하고 에어프랑스-KLM이 운영 중인 160척의 항공기 화물 운송에도 참여한다. 이에 앞서 CMACGM은 지난해 ‘CMACGM 에어 카고’를 설립해 항공 시장에 진출했다. 머스크 역시 올해 4월 ‘머스크 에어 카고’를 설립했고 MSC도 이탈리아 항공사인 ITA 에어웨이 인수에 참여했다. 해운 선사들이 육해공을 가리지 않고 물류 분야에서 인프라를 넓히는 것이다.

그간 HMM은 유럽계 글로벌 선사들이 ‘종합 물류’로의 변신을 추구하는 것에 비해 지나치게 해운에만 집중하는 게 아니냐는 지적을 받아 왔다. 7월 21일 열린 기자 간담회에서 박진기 HMM 총괄부사장은 종합 물류 시장 진출에 대한 질문에 “(해운 선사들의) 트렌드가 종합 물류 기업으로 간다면 그렇게 할 수 있게 준비할 것이고 해운으로 가면 이에 맞춰 가려 하고 있다”고 설명했다.

HMM의 ‘새 주인 찾기’는 아직 안갯속이다. 민영화는 HMM의 향방을 결정짓는 가장 중요한 요건이다. 2016년 이후 HMM이 중·장기 계획을 밝히지 않았던 것도 KDB산업은행 관리하에 있었기 때문이다. 김경배 HMM 사장은 “민영화 시기나 방법은 대주주와 아직 얘기한 바 없다”며 “민영화 여부와 관계없이 지속 가능한 회사를 만드는 데 집중하겠다”고 말했다.

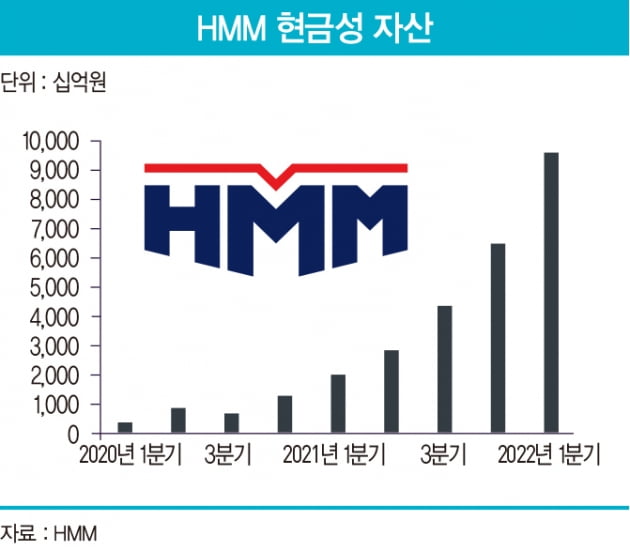

이러한 상황에서 15조원이라는 대규모 투자를 결정할 수 있었던 것은 HMM의 현금 유동성 덕분이다. 최고운 한국투자증권 애널리스트는 “내년부터 HMM의 증익 사이클은 꺾일 것으로 예상되지만 중요한 것은 지난 2년간 막대하게 쌓인 현금”이라며 “1분기 말 현금성 자산은 9조5000억원에 달했고 이제는 시가 총액을 역전한 것으로 추정된다”고 말했다. 향후 HMM을 평가할 수 있는 중요한 기준은 이러한 현금을 어떻게 활용하는지에 달렸다는 것이다.

김경배 사장은 “1분기 실적 공시를 보면 알겠지만 현금 유동성이 많은 상황”이라며 “시장 환경을 살피고 재무 여건에 따라 자기 자본 투입분을 결정할 것”이라고 말했다.

이명지 기자 mjlee@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지