7월부터 ‘예대금리차 공시’ 시작…‘착시 현상’ 보완했지만 실효성은 여전히 논란

[비즈니스 포커스]

예대금리차는 가계 대출 금리에서 예금 금리를 뺀 것이다. 예대금리차가 타 은행과 비교해 상대적으로 크다는 것은 ‘산술적으로’ 대출과 예금 금리 격차에 따른 마진이 많다는 것이다. 은행의 수익과도 직결된다는 점에서 다양한 반응을 불러일으키고 있다.

9월 20일 은행연합회에 따르면 5대 시중은행 가운데 예대금리차가 가장 컸던 곳은 NH농협은행이었다. 은행연합회 소비자 포털에 공시된 ‘예대금리차 비교 통계’에 따르면 8월 주요 시중은행의 가계 예대금리차는 NH농협은행이 1.76%포인트로 가장 높았다. 뒤를 이어 신한은행 1.65%포인트, 우리은행 1.57%포인트, KB국민은행 1.43%포인트, 하나은행 1.12%포인트 순으로 나타났다.

예대금리차 비교 통계는 지난 7월부터 19개 은행의 월별 예대금리차를 은행연합회 포털을 통해 공개됐다. 은행권은 첫 공시 이후 저소득·저신용 서민 대상의 정책금융 상품의 금리가 높아 이를 많이 취급할수록 예대금리차가 커지는 왜곡 현상이 있었다고 해명했다.

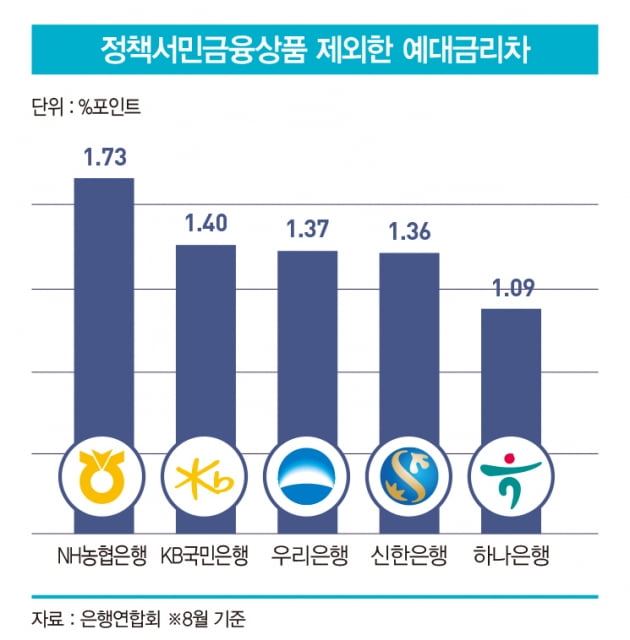

이에 따라 8월 통계부터는 일부 정책 금융 상품을 제외한 예대금리차가 따로 공개됐다. 가계 대출 중 정책 서민 금융 상품(햇살론뱅크, 햇살론15, 안전망대출)을 제외한 예대금리차에서 5대 은행 중 1위는 NH농협은행(1.73%포인트)이었다. 이어 KB국민은행 1.40%포인트, 우리은행 1.37%포인트, 신한은행 1.36%포인트, 하나은행 1.09%포인트로 뒤를 이었다.

정책 금융 상품을 제외한 예대금리차도 공개됐지만 이번 공시가 발표된 후에도 은행권의 해명은 이어졌다. NH농협은행 관계자는 “대출 금리는 다른 은행보다 낮았지만 8월 단기성(6개월 미만) 정부 정책 자금을 많이 취급(수신)하면서 예금 금리도 떨어져 예대금리차가 커졌다”고 설명했다.

인터넷 은행 중에서는 토스뱅크의 가계 예대금리차가 4.76%포인트로 최대였다. 케이뱅크는3.13%포인트, 카카오뱅크는 1.86%포인트로 뒤를 이었다. 지방 은행과 외국계 은행을 포함해 오늘 공시에 참여한 19개 은행 가운데 가계 예대금리차가 가장 큰 곳은 전북은행으로 5.66%포인트였다.

예대금리차 공시가 시행된 지 두 달밖에 되지 않았지만 8월 결과를 보면 예대금리차는 오히려 더 커졌다. 이는 대출 금리는 크게 올리고 예금 금리는 상대적으로 적게 올린 영향이다.

순위에도 큰 변화가 생겼다. 7월 순위는 신한-우리-NH농협-KB국민-하나였지만 8월은 NH농협-신한-우리-KB국민-하나로 바뀌었다. 매달 은행의 자금 조달이나 운용 상황이 바뀌기 때문에 매달 결과가 뒤바뀔 수밖에 없는 구조인 것이다.

금리 인상 기조로 예금으로 몰리는 돈

금융위원회와 금융감독원은 공시를 통해 은행들의 예대금리차를 줄이려는 목적을 갖고 있다. 실제로 코로나19 기간이었던 지난 2년간 국내 은행의 예대금리차는 계속 커진 것으로 나타났다.

9월 11일 국회 정무위원회 소속 김성주 더불어민주당 의원(전북 전주시병)이 금융감독원에서 받은 자료를 보면 국내 은행의 예대금리차는 2020년 3분기 2.03%포인트(대출 금리 2.87%, 예금 금리 0.84%)에서 그 폭이 꾸준히 확대돼 올해 2분기 2.40%포인트(대출 금리 3.57%, 예금 금리 1.17%)로 집계됐다.

문제는 착시 현상이다. 중금리 대출 상품을 이용하는 중저신용자가 몰리는 은행들의 예대금리차는 높을 수밖에 없다. 금융 당국은 이러한 문제점을 보완하기 위해 햇살론 등 서민 대상의 정책 금융 상품을 제외한 통계 결과도 내놓았지만 일부 상품은 여전히 포함돼 있었다.

KB국민은행 관계자는 “은행권에서 대출을 받기 어려운 금융 소외 계층을 위한 서민 대출 상품인 새희망홀씨대출을 8월에 다른 은행의 2배 이상 규모로 취급했다”고 말했다. 햇살론 등 서민 대상의 정책 금융 상품이 제외됐지만 새희망홀씨대출은 제외 상품에 포함되지 않았다.

새희망홀씨대출은 연소득 3500만원 이하 또는 연소득 4500만원 이하이면서 신용 평점 하위 20%인 이들을 대상으로 연 10.5% 이내 금리로 최대 3000만원까지 빌려주는 서민 금융 상품이다. KB국민은행의 상반기 새희망홀씨 실적은 2527억원으로 시중 5대 은행 중 가장 많았다.

또 중저신용자의 비율이 높은 지방 은행과 인터넷 은행의 예대금리차가 시중은행보다 월등하게 높다는 점은 8월에도 이어졌다. 5대 은행의 예대금리차가 1.50%포인트였지만 6개 지방 은행의 예대금리차는 2.87%포인트였다. 인터넷 은행의 평균 예대금리차는 3.28%포인트다.

착시 현상을 방지하기 위해 은행연합회는 중저신용자 대출 비율에 영향을 받지 않는 신용 점수 구간별 대출 금리와 예대금리차를 함께 공시했고 평균 신용 점수도 공시하고 있다. 하지만 소비자가 별도의 정보 검색을 따로 해야 한다는 점은 보완점으로 여겨진다.

소비자들에게 예대금리차가 원하는 만큼의 정보를 줄 수 있느냐도 미지수다. 은행 관계자는 “소비자마다 신용 점수가 다르고 은행마다 예금과 대출 상품의 세부적 조건이 다른 만큼 예대금리차만으로 비교하는 것은 무리가 있다”고 말했다.

예대금리차는 한동안 은행권에 ‘핫 이슈’가 될 것으로 보인다. 뭉칫돈이 예금에 몰리고 있기 때문이다. 주식과 부동산 시장의 변동성이 커진 상황에서 예금은 가장 안전한 수단이 됐다. 미국 중앙은행(Fed)의 기준금리 인상에 발 맞춰 한국은행 역시 10월에 금리 인상을 시사했다. 앞으로 금리는 더 오를 가능성이 높다.

실제로 예금 금리는 연 4%대를 눈앞에 두고 있다. 9월 23일 은행연합회 공시에 따르면 5대 은행의 예금 최고 금리가 3% 후반대로 나타났다. 우리은행의 정기예금 ‘WON플러스예금’은 기본 금리 연 3.69%, 최고 금리 3.99%다. NH농협은행의 ‘NH왈츠회전예금’의 최고 금리는 3.5%다. 이 밖에 신한은행의 ‘쏠편한정기예금’과 하나은행의 ‘하나의정기예금’은 각각 최고 금리 연 3.8%를 제공한다.

김기명 한국투자증권 애널리스트는 “예대금리차 공시가 이제 막 시작된 단계이고 금융 당국의 이자 수익 추구에 대한 억제 의지가 강한 점을 감안하면 기준금리 인상 등으로 대출 금리 상승이 불가피한 국면에서는 예금 금리가 최소한 대출 금리 상승분 이상으로 빠르게 상승할 가능성이 있다”고 분석했다. 또 향후에도 상당 기간 은행채의 상대적 조달 금리의 경쟁력을 높여 은행채 발행이 늘어나는 결과로 연결될 수 있다고 분석했다.

이명지 기자 mjlee@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지