한국은행 빅 스텝에 ‘휘청’

가계 빚·다중 채무자·좀비 기업 경제 시한폭탄으로

문제는 여기서 끝이 아니라는 점이다. 미국 중앙은행(Fed)이 2023년까지 금리를 인상하겠다고 예고한 만큼 한국은행도 인상 기조를 이어 갈 가능성이 높다. 이창용 한국은행 총재는 10월 7일 국회 기획재정위원회 국정 감사에서 “소비자 물가 상승률이 5%를 웃도는 상황에서는 기준금리 인상 기조를 유지한다는 게 기본 방침”이라며 “2023년 초반까지는 (물가 상승률이) 5% 이상으로 유지될 것”이라고 말했다.

치솟는 물가와 환율을 잡기 위해 금리 인상은 불가피한 조치지만 가계와 기업의 이자 부담이 가중되며 한국 경제의 뇌관으로 작용할 수 있다는 우려가 나온다.

38만 가구 “집 팔아도 빚 못 갚아”

2021년 말 가계 부채는 1800조원으로 사상 최대를 기록했다. 코로나19 장기화로 자영업자나 서민 생계 자금 대출이 많아진 영향이 있다. 여기에 초저금리 시기 싼 이자로 돈을 빌려 부동산·주식·암호화폐 등에 투자한 ‘영끌(영혼까지 끌어모아 대출)’, ‘빚투(빚 내서 투자)’ 열풍이 가세했다.

한국은행에 따르면 집을 비롯한 보유 자산을 다 팔아도 빚을 갚지 못하거나 현재 소득의 40% 이상을 원리금 상환에 쏟아야 하는 금융 부채 고위험 가구는 38만1000가구에 달한다. 고위험 가구는 전체 금융 부채 보유 가구의 3.2%를 차지하며 이들이 보유한 금융 부채는 전체 금융 부채의 6.2%인 69조4000억원에 이르렀다.

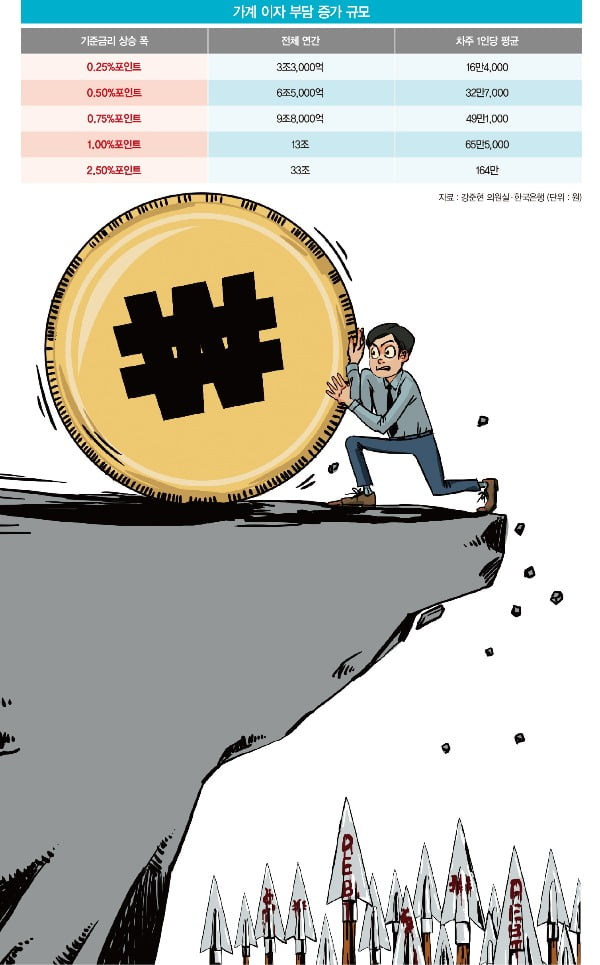

한국은행의 분석 결과 기준금리가 0.25%포인트만 뛰어도 전체 대출자의 이자가 3조3000억원으로 늘어난다. 빅 스텝으로 0.5%포인트로 커지면 이자는 6조5000억원으로 불어난다. 그러면 대출자 1인당 부담해야 하는 연평균 이자는 32만7000원 증가한다.

한국은행이 10월에 이어 11월에도 빅 스텝을 밟는다면 기준금리가 1.0%포인트 뛰면서 전체 대출자의 이자는 13조원으로 급등하게 된다. 대출자 1인당 부담해야 하는 연평균 이자도 65만5000원으로 늘어난다.

저금리 기조에서 ‘벼락거지’를 면하기 위해 빚을 내 집을 산 영끌족들은 금리 급등에 따른 이자 부담으로 허리띠를 졸라매고 있다. 가계 대출의 77%가 금리 인상의 영향을 고스란히 받는 변동 금리여서 앞으로가 더 문제다. 전 재산에 대출까지 그러모아 집을 장만한 영끌족 직장인 A 씨는 “올해 연봉 인상분을 대출 이자에 고스란히 갖다 바치게 생겼다”고 말했다.

이자도 못 내는 좀비 기업 15%↑

코로나19 사태를 빚으로 버텨 왔던 소상공인·자영업자들은 기준금리 인상으로 이자 부담이 가중되고 있다. 자영업자 대출은 1000조원에 육박했다. 2022년 1분기 기준 960조7000억원으로 2021년 말(909조2000억원)과 비교해 51조5000억원 증가했다. 중소벤처기업연구원은 기준금리가 3%로 인상되면 소상공인 124만 명이 도산 위험에 처할 수 있다고 추산했다.

자영업자들은 금리 인상 직격탄을 맞고 있다. 3개 이상의 금융회사에서 돈을 끌어다 쓴 다중 채무 자영업자 수와 대출액 증가 속도도 빨라지고 있다. 신용 평가 기관 나이스평가정보가 윤창현 국민의힘 의원실에 제출한 자료에 따르면 다중 채무 자영업자는 지난 6월 말 41만4964명으로 2021년 말(28만6839명)과 비교해 6개월 사이 44.7% 증가했다. 같은 기간 다중 채무 자영업자의 대출액은 162조원에서 195조원으로 20% 증가했다.

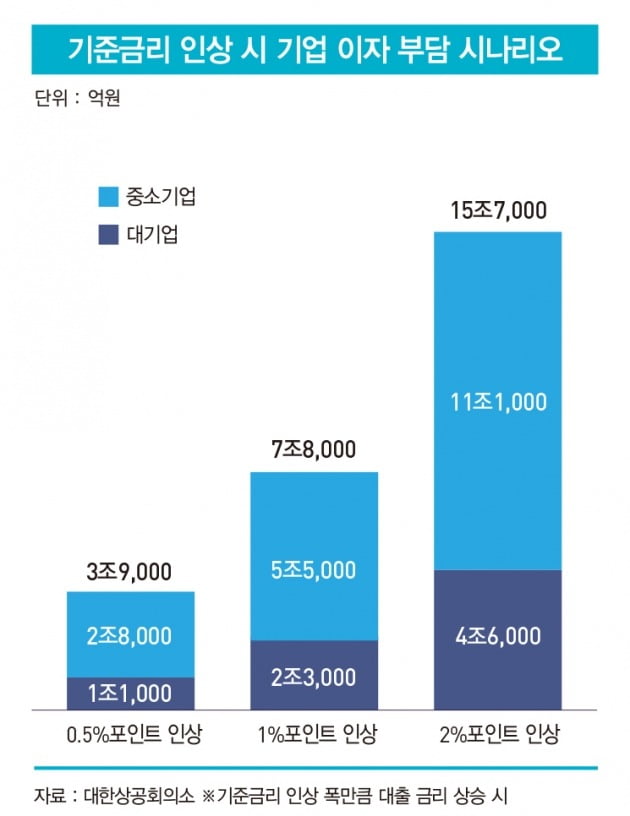

고금리·고환율·고물가 등 ‘3고(高)’가 겹친 복합 위기 상황에서 기업들도 비상이 걸렸다. 대한상공회의소 보고서에 따르면 한국은행이 기준금리를 0.5%포인트 올리는 빅 스텝을 단행하면 기업들의 대출 이자 부담은 약 3조9000억원 늘어난다. 0.25%포인트만 인상돼도 약 2조원의 기업 이자가 증가한다는 뜻이다.

기업 대출도 빠르게 불어나고 있다. KB·신한·하나·우리·NH농협 등 5대 은행의 올해 9월 말 기업 대출(개인 사업자 등 중소기업 대출 포함) 잔액은 694조8990억원으로, 2021년 말(635조8879억원)보다 9.3%(59조111억원)나 증가했다.

가계·기업·정부 등 3대 경제 주체가 짊어진 부채 규모는 2021년 처음으로 5000조원을 돌파하며 한국 경제의 최대 뇌관으로 지목되고 있다. 한국은행에 따르면 가계·기업·정부의 부채 총액은 5188조5000억원으로 2020년 4726조2000억원 대비 462조3000억원(9.8%) 증가했다.

가계 부채(가계 신용)는 1726조1000억원에서 1862조1000억원으로 7.8% 늘었다. 기업 신용은 2153조5000억원에서 2361조1000억원으로 9.6% 불어났다. 국가 채무(중앙+지방정부)는 846조6000억원에서 965조3000억원으로 14% 증가했다.

이런 상황에서 정부는 지난 9월 말 종료 예정이었던 ‘코로나19 대출 만기 연장·상환유예’ 조치를 또다시 연장했다. 이번이 5번째다. 자영업자와 중소기업을 대상으로 대출 만기를 최대 3년 연장하고 상환을 최대 1년 유예하기로 한 것이다.

정부는 이번 조치로 자영업자·소상공인들이 한계 상황에 내몰리지 않게 돼 발등의 불을 껐다고 자평했다. 하지만 상환 능력이 없는 차주들의 부실 리스크만 키운다는 지적도 있다. 정부 지원이 종료되는 시점에 더 큰 부실이 금융 시스템 전반으로 번지며 경제를 위협하는 잠재적인 폭탄이 될 수 있다는 얘기다. ‘부실 폭탄 돌리기’에 불과하다는 비판이다.

안옥희 기자 ahnoh05@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지