‘PF’발 자금 경색에 유동성 위기론 솔솔…정부, 채안펀드로 진화 나서

[비즈포커스]

이를 확인할 수 있는 지표가 실적 전망이다. 교보증권에 따르면 3분기 미래에셋증권·삼성증권·NH투자증권·한국금융지주·키움증권 등 5개 증권사의 당기순이익 합산액은 전년 대비 66% 줄어든 6144억원으로 예상된다. 실제 10월 26일 발표된 삼성증권의 3분기 당기순이익은 전년보다 54.0% 줄어든 1234억원으로 절반 수준의 실적을 기록했다.

5개 증권사의 올해 3분기 하루 평균 거래 대금은 13조8000억원으로 전년 동기 대비 47.3% 감소하며 증권사 위탁 매매수수료가 급감했다. 여기에 지난 9월 미국과 한국은행의 빅스텝으로 시장 금리가 급상승하며 증권사별 자기 매매 관련 운용 자산 평가 손실을 피할 수 없게 됐다.

국제 신용 평가사들은 한국 증권업의 등급 전망을 하향 조정하고 나섰다. 무디스는 10월 18일 한국 증권업의 등급 전망을 ‘안정적’에서 ‘부정적’으로 낮췄다. 증권사들의 부채·차입 규모가 계속 커지면서 자산 건전성 리스크가 높아지고 있다는 설명이다. 무디스는 “증권사들의 불안정한 수익은 브로커리지(주식 위탁 매매 수수료)와 트레이딩 등에 집중됐기 때문”이라고 분석했다.

상황은 더욱 나빠졌다. 이번엔 증권사 수익 구조에 상당 부분을 차지하는 부동산 PF에서 문제가 발생했다. 금리 인상 등으로 부동산 경기 시장이 나빠지면서 모기업이 있거나 그간 충당금을 쌓아 온 건설사들은 버티고 있지만 규모가 작은 중소형 건설사들이 자금을 막지 못해 부도 위기에 직면한 것이다.

첫 위기가 감지된 것은 충남이다. 이 지역 6위 건설 업체인 우석건설이 9월 말 납부 기한인 어음을 막지 못해 1차 부도 처리됐다. 곧이어 올해 상반기 개장된 강원도 테마파크인 ‘레고랜드’에서 잡음이 생겼다. 레고랜드를 개발한 회사에 강원도가 2000억원 정도 보증을 섰는데 강원도지사가 그 돈을 갚지 못하겠다고 선언한 것이다.

어느 누구도 의심하지 않던 지방 자치 단체에서 채무 불이행(디폴트) 선언이 나오자 금융 시장은 발칵 뒤집혔다. 지자체인 강원도가 대출 보증을 서고도 빚을 대신 갚지 못하겠다고 말을 바꾼 마당에 어느 회사의 보증인들 믿을 수 있겠느냐는 심리가 시장을 뒤덮었다. 투심은 더더욱 위축됐고 채권 시장은 얼어붙었다. 지자체장 리스크에 우량 채권인 지방채는 물론이고 회사채 시장에 한파가 불어닥쳤다.

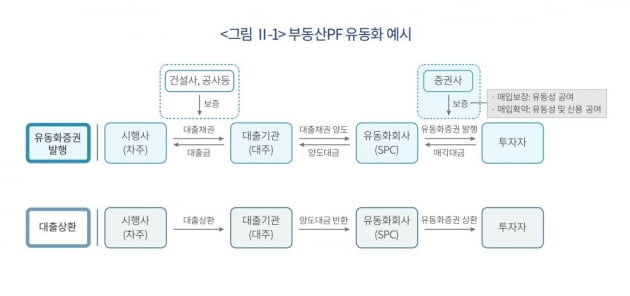

부동산 금융이 문제가 될 경우 채무 상환 불이행 리스크를 최종적으로 부담해야 하는 주체는 금융회사와 보증 기관, 금융 투자자로 분류할 수 있다. 사업자 보증의 거의 대부분은 주택도시보증공사(HUG)가 부담하는 반면 부동산 관련 기업·가계 대출과 PF 대출은 금융회사에서 부담하고 특히 부동산 PF 자산유동화기업어음(ABCP)은 신용 보강의 주체인 증권사와 건설사가 부담하는 경우가 많다.

이번 PF 차환 위험에 유동성 위기가 증권사를 덮쳤다. 증권사들은 만기 PF 채권을 담보로 ABCP나 자산담보부단기채(ABSTB)를 발행해 왔는데 투자 심리 악화로 차환이 되지 않는 사례가 최근 속출했다.

일단 자체 매입에 돌입했다. PF 만기가 돌아왔을 때 차환이 안 되면 신용 보강한 증권사가 자금을 보충해야만 디폴트를 막을 수 있기 때문이다.

교보증권은 10월 12일 만기된 천안 북부BIT리치제일차 자산유동화 ABSTB를 전액 매입했다. 한국투자증권 또한 10월 19일 만기된 완주 PF ABCP를 전액 매입했다. 완주군이 지급 보증을 섰지만 투자자들이 차환을 거부하면서 주간사 회사가 자체 자금으로 사들였다. 현대차증권도 신용 보강한 전단채 중 10월 19일 만기인 물량 일부가 차환 발행이 안 돼 자체 자금으로 막았다.

나이스신용평가에 따르면 증권사가 신용보강·매입 보장을 약정한 단기 PF 유동화 증권 중 10월 만기가 돌아오는 규모는 총 6조7013억원이다. 월별로 봤을 때 2023년 1월에는 10조7618억원 규모다. 증권사들이 2023년 상반기까지 매달 8조~10조원대의 유동화 증권 차환 발행을 책임져야 하는 것이다.

시장에서는 연말부터 자체 유동성으로 차환 발행을 감당하기 어려운 증권사들이 속속 생길 것이란 전망이 나오고 있다.

직장인 익명 커뮤니티인 블라인드에서는 증권인들이 직접 말하는 위기설이 쏟아져 나왔다. SK증권에 근무하는 익명의 증권맨은 ‘진짜 겪어보지 못한 미증유의 위기가 코앞인 느낌’이란 글에서 “부동산 PF 대체 투자쪽 신규 딜은 아예 올 스톱됐고 기존 딜들이 터질까봐 말도 안 되는 금리로 아랫돌을 빼 윗돌을 괴는 느낌으로 막고 있다. 채권 시장도 박살나서 이전에는 상상도 못할 금리에도 자금이 말랐다”고 말했다. 이어 “연말까지 최소한의 유동성을 확보해야 한다는 생각으로 수익성을 포기하고 어떻게든 현금을 확보하는 분위기”라고 덧붙였다.

특히 지방 PF를 취급한 중소형 증권사부터 위기가 가시화될 것이란 예상이 나왔다. 한국신용평가가 지난 8월 내놓은 보고서에 따르면 자기 자본 대비 모니터링 익스포저(분양형 부동산 익스포저 중 손실 위험이 높을 것으로 예상되는 경우) 비율이 높은 증권사는 다올투자증권(26%), 하이투자증권(26%), 교보증권(21%) 등 순이었다.정부 채안펀드 조성…증권사 책임론도PF 대란이 금융·부동산 시장 전반을 덮치자 정부가 자금 시장을 안정시키기 위해 기조성된 채권시장안정펀드(채안펀드) 1조6000억원으로 채권 매입을 재개하고 캐피털콜(펀드 자금 요청)도 조속히 시행하겠다고 밝혔다. 채안펀드는 채권 시장 경색으로 시장의 자금 순환이 막히면서 기업의 자금 조달이 원활하지 않을 때 기업의 유동성을 지원하고 채권 시장의 안정화를 돕기 위해 금융회사 등이 출자해 만든 펀드다.

금융위원회 또한 10월 25일 회의를 열고 자금난을 겪는 증권사에 한국증권금융을 통한 3조원의 추가 유동성을 지원하기로 했다. 하지만 코로나19 발생 이후 막대한 호황을 누려온 건설업계나 PF 대출을 대폭 확대한 증권사가 문제의 책임에서 자유롭지 않다는 지적도 나오고 있다. 금융 당국 역시 정부 재원만으로는 한계가 있는 만큼 민·관이 협력해 시장 안정에 나설 것을 주문했다. 이에 따라 대형사가 중소형사를 지원하는 방안도 나왔지만 현재 모든 증권사가 자금을 갹출해 출자에 참여하는 ‘제2의 채안펀드’ 결성안이 유력한 것으로 알려졌다.

김주현 금융위원장은 11월 1일 오전 서울 중구 은행연합회에서 금융지주 회장들과 간담회를 연 뒤 ‘제2채권시장안정펀드(채안펀드)’ 논란에 대해 “증권사가 스스로 할 수 있는 건 해야 한다”며 “정부 보고 다 해결하라는 건 맞지 않는다”고 비판했다. 이어 “정부가 유동성을 지원하지만, 증권사도 할 수 있는 건 좀 해달라는 뜻”이라고 덧붙였다.

업계에선 정부의 ‘왓에버(whatever)’ 선언이 절실할 때라는 이야기도 나온다. 2012년 7월 26일 유로존 재정 위기가 극에 달한 시기에 마리오 드라기 전 유럽중앙은행(ECB) 총재가 한 연설에서 “ECB가 가진 권한으로 ECB는 유로를 지키기 위해 필요한 모든 조치를 할 준비가 돼 있다. 그리고 나를 믿어 달라. 그것으로 충분할 것이다(Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough)”라고 말하며 금융사에서 유명해진 세 단어다. ‘필요한 모든 조치(whatever it takes)’는 실제 아무런 정책 효과를 거두지 못했을지라도 시장의 신뢰 회복을 가져 오기에 충분했다. 증권가의 한 관계자는 “레고랜드 사태 이후 급격히 신용 시장 내 자금 경색이 진행되며 신뢰의 딜레마에 놓인 상황”이라며 “정부와 당국의 역할에 대한 요구가 크게 확대되고 있다”고 말했다.

정채희 기자 poof34@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지