1월 10일부터 17일까지 일주일간 3001명에게 물었다…국민연금, 어디로

[스페셜 리포트 : 설문] 국민연금, 세대간 전쟁의 도화선 되나

“어제 또 국민연금공단에 전화했어요. 도저히 보험료를 감당할 수 없어서요. 프리랜서는 소득이 일정하지 않은데 잘 벌었을 때 잡힌 소득으로 보험료를 내라고 하니 벌이가 좋지 않은 달에는 너무 힘들어요. 매번 이렇게 전화해 보험료를 낮추는 것도 일이에요. 그런데 노후에 연금을 받을 수는 있나요.”-20대 미용 프리랜서 B 씨

미래 세대를 이끌 MZ세대(1980~2010년생)에게 현실은 팍팍하다. 월급은 제자리지만 물가는 껑충 뛰었다. 가벼운 통장 잔액을 들여다보면 내 집 마련의 꿈은 언감생심이다. 1000원 한 장이 아까운 판국에 매달 세금처럼 떼이는 국민연금 보험료는 특히 반갑지 않다. 환갑도 훨씬 넘어 국민연금(노령연금)을 받기 때문에 ‘내 돈’이란 생각이 들지 않는다.

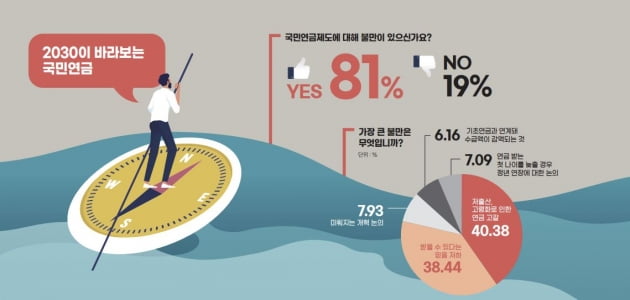

한경비즈니스는 1월 10일부터 17일까지 1주일간 20~30대 3001명에게 ‘MZ세대가 바라보는 국민연금(12문항)’에 대해 물었다. 설문 결과 MZ세대 10명 중 8명꼴로 국민연금 제도에 ‘불만이 있다’고 답했다. ‘저출산·고령화로 인한 연금 고갈(33.4%)’에 대한 우려와 ‘연금을 받을 수 있다는 믿음 저하(31.8%)’를 불만의 원인으로 꼽았다. 비슷한 얘기다.

◆“국민연금, 못 받는 돈 아닌가요”

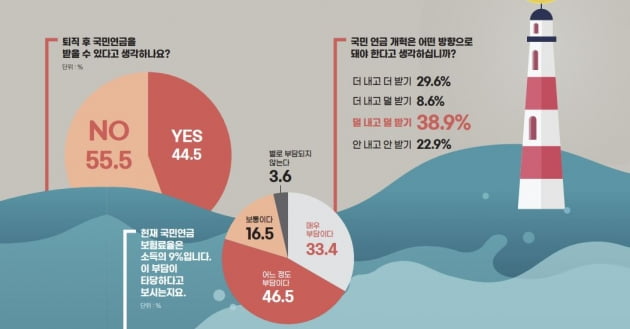

전체 응답자의 절반 이상은 퇴직 후 국민연금을 받을 수 없다고 예상했다. 기금 고갈로 ‘청년 세대는 노인이 돼도 연금을 받지 못할 수 있다’는 비관적인 전망이 도화선이 됐다. 지난해 초 전국경제인연합회 산하 한국경제연구원은 ‘현재의 국민연금 체계를 유지하면 2055년에 국민연금 수령 자격이 생기는 1990년생부터 국민연금을 한 푼도 받지 못할 수 있다’는 내용을 담은 연금 분석 자료를 내놓았다. 기금 고갈 시점이 2057년(2018년 보건복지부)에서 2054년(2021년 한국개발연구원)으로 빨라진다는 예측도 불안감을 키웠다.

2057년 국민연금이 고갈된다는 것은 1991~1992년생이 국민연금을 수령하는 만 65세가 되면 연금을 지급할 돈이 적어도 기금 내에는 없다는 뜻이다. 결국 내는 돈을 늘리거나 받는 돈을 줄이지 않는 한 연금 소진은 피할 수 없다. 물론 이런 상황이 되면 다른 서구 국가들처럼 그해에 걷은 돈을 그해에 나눠 주는 방식으로 전환된다.

◆‘덜 내고 덜 받기’ 우세

기금 고갈을 막기 위해 굳이 개혁해야 한다면 ‘보험료 더 내기(12.5%)’보다 ‘연금 덜 받기(20.1%)’를 선호했다. 수십 년 후 늘어나는 금액보다 오늘의 한 푼이 더 중요하기 때문이다.

‘연금 수급 나이를 늦추고 보험료를 더 내겠다’는 응답자는 10%로 가장 적었다. 매달 내는 보험금으로는 보험료율 6~8%를 선택한 응답자가 38%로 가장 많았다. 그다음은 현행 유지(35.1%)였다.

일각에선 정년 연장을 전제로 연금 수급 나이를 미루는 방안도 거론되고 있다. 이미 연금을 받을 수 있는 나이는 고령화로 인해 미뤄지고 있다. 1952년생까지는 만 60세부터 매월 국민연급을 지급 받았다면 1969년생 이후 출생자는 만 65세부터 첫 연금을 받는다. 2030세대는 절반 이상이 ‘현행 유지’를 원한다고 답했다. 66~67세(24.3%), 68~70세(16.1%)를 택했고 나머지 5%는 선택 자체를 하지 않았다.

정리하면 국민연금 개혁의 방향으로 ‘덜 내고 덜 받기(38.9%)’ 형태를 택하는 이들이 많았다. 5명 중 1명 이상은 ‘안 내고 안 받기’를 원했다.

다만 응답자의 29.6%는 ‘더 내고 더 받기’를 선택했다. 서울에서 3년째 떡 케이크 공방을 운영하고 있는 C(30대) 씨는 “직장 다닐 때는 회사와 반반씩 내서 보험료 부담이 덜했는데 창업 후 전부 부담하다 보니 국민연금 개혁 소식에 귀를 기울이고 있다”며 “노후를 보장해 준다는 취지 자체는 좋다고 생각한다. 국민연금을 받을 수 있다는 ‘믿음’이 있다면 일반 금융 상품보다 국민연금에 돈을 더 넣겠다”고 말했다.

관련 기사

-MZ세대 ‘국민연금 불신’…“덜 받아도 되니 조금 낼 수는 없나요”

-국민연금 개혁을 둘러싼 5가지 키워드

-“개혁 없는 국민연금은 세대 간 전쟁의 도화선”

-국민연금 개혁, 해외는?

-“알바생인데 국민연금에 가입한다고요?”

김태림 기자 tae@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지