인텔, 1분기 부정적 전망에 주가 급락

이베이, 저조한 실적에 해고 예고까지

그러나 모두가 좋은 상황은 아니다. 일부 기업은 과거 영광을 뛰어넘지 못하고 뒤처지고 있다. 인텔, IBM, 이베이 등이 대표적이다. 이들은 각각의 사정으로 이름값을 하지 못하고 있다. ‘반도체 1위’ 탈환했는데…인텔, 주가는 왜 떨어지나미국 인텔은 반도체 전체 시장 매출 1위 기업이다. 글로벌 시장조사업체 가트너에 따르면 지난해 반도체 매출 예비조사 결과 인텔은 연간 매출 총 487억 달러(약 65조원)로 1위에 올랐다. 시장점유율은 9.1%다.

2위인 삼성전자(399억 달러, 약 53조원)와의 매출 격차는 88억 달러(약 12조원) 수준이다. 인텔은 2년 만에 삼성전자를 제치고 1위 자리를 탈환했다.

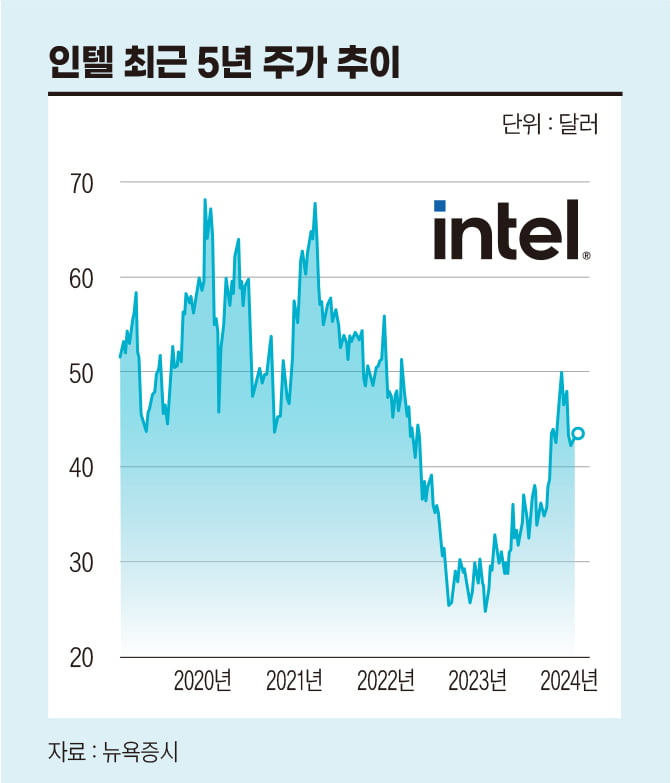

그러나 주가 분위기는 다르다. 1월 26일(현지 시간) 장 마감 기준 인텔의 주가는 전일 대비 11.91% 하락한 43.65달러(장 마감 기준)를 기록했다. 이달 들어 소폭 오르긴 했지만 주가는 40달러대 초반에 그치고 있다.

업계에서는 그 원인으로 ‘AI 경쟁력’을 꼽고 있다. 로이터통신은 “AI가 반도체 붐을 주도하고 있는데 인텔은 예외”라며 “인텔을 제외한 모든 곳에서 AI가 존재하는 것 같다. 인텔은 AI 성장 벡터가 부족하다”고 전했다.

최근 실적이 근거다. 인텔은 지난해 4분기 매출 154억 달러와 연간 매출 542억 달러를 기록했다. 4분기 매출은 전년 동기 대비 10% 증가했지만 연간 기준으로는 14% 감소했다. 그중에서도 AI 사업이 문제가 됐다. 인텔의 4분기 데이터센터 및 AI(DCAI) 사업 매출은 전년 동기 대비 10% 감소한 40억 달러에 그쳤고, 연간 기준으로는 20% 떨어진 155억 달러를 기록했다.

영업이익은 더 부정적이다. 4분기 영업이익은 전년 동기 대비 38.1% 줄어든 7800만 달러다. 연간 기준으로는 5억3000만 달러의 적자를 기록했다. 1년 전만 해도 13억 달러의 흑자가 나던 사업이었다.

미국 투자전문매체 더모틀리풀은 AI 사업 실적에 대해 “이런 흐름이 새롭지 않다”며 “인텔은 수년 동안 CPU 경쟁사인 AMD에 데이터센터 시장점유율을 양보해왔다. 4분기 실적이 발표된 현시점에서는 과대광고에 불과하다는 주장이 힘을 얻고 있다. 인텔의 AI 사업은 과장됐다”고 설명했다.

또 다른 투자전문매체 인베스트플레이스 또한 “인텔 주식을 버려야 할 때인가”라며 “분기 예측에 비해 회사의 실적이 크게 저조해 투자자들을 실망시키면서 주가는 하락세다. 심지어 칩 시장에서 부진하면서 200억 달러 규모의 신규 공장 설립 프로젝트까지 연기했다. 회사가 추구하는 AI 성장은 추진력을 잃었다”고 비판했다.

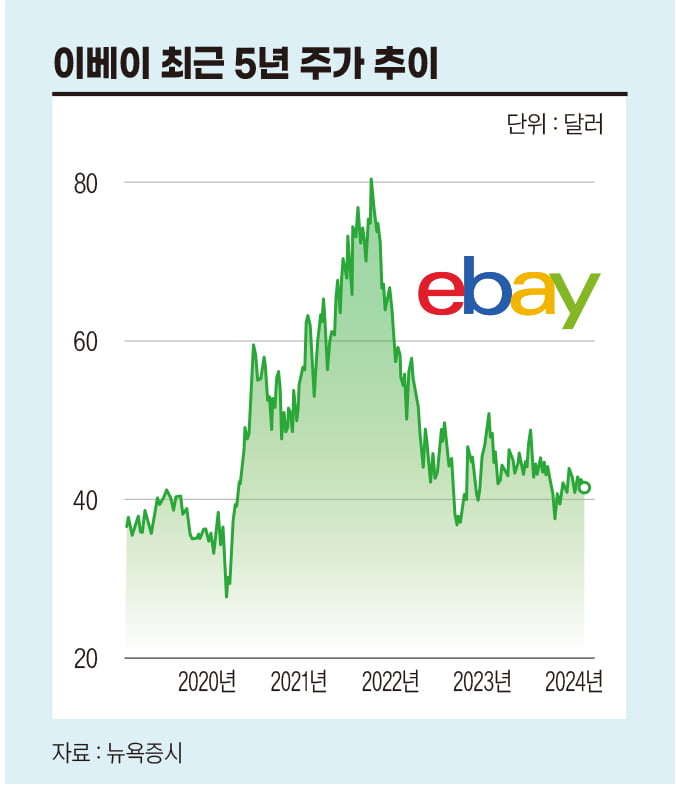

포브스는 “이베이 주식은 S&P500 지수보다 못하다”며 “S&P500의 수익률은 2021년 27%, 2022년 -19%, 지난해 23%였다. 반면 이베이 주식의 수익률은 2021년 32%에서 2022년 -38%까지 떨어졌다. 지난해에는 겨우 3%에 그쳤다”고 보도했다.

그러면서 “주가 하락은 웹사이트 트래픽 감소, 상품 가치 하락 등의 요인에 의한 결과”라며 “거시경제의 어려움과 팬데믹 이후 소비 둔화 등도 이베이에 부정적인 영향을 미쳤다”고 덧붙였다.

실제 미국의 소비자물가상승률은 여전히 3%대에 머물고 있다. 미 노동부 통계국에 따르면 지난 1월 미국 소비자물가지수(CPI)는 전년 동월 대비 3.1% 상승했다. 월가 전문가들의 예상치(2.9%)를 웃도는 수치다.

이베이는 지난해 3분기 매출 25억 달러, 수익 13억 달러 등 시장 예상치에 부합하는 실적을 기록했다. 그러나 이베이는 소비자가 지출을 줄이고 있다고 판단하며 월스트리트의 추정치보다 낮은 4분기 전망을 제시했다. 이베이는 2월 27일(현지 시간) 지난해 4분기 실적을 발표할 예정이다.

특히 북미 시장에서 이커머스 업체들의 트래픽 유치 경쟁이 치열해지고 있지만 이베이가 이를 따라가지 못하는 상황이다. 여기에 중국의 대형 이커머스 기업인 테무, 쉬인 등의 영향력이 늘어나면서 이베이의 입지는 줄어들고 있다.

미국 자산운용사 제프리스는 이베이의 웹 트래픽이 감소하고 있으며 지난해 하반기 더 악화하는 추세를 보였다고 설명했다. 실제 이베이의 총거래액(GMV)은 지속 감소하고 있다. 코로나 이전인 2019년 3분기 GMV는 217억 달러 수준이었으나 2021년 3분기 195억 달러로 줄었고, 지난해 3분기에는 180억 달러에 그쳤다.

내부에서는 변화를 위해 인력 감축을 택했다. 이베이는 줄어든 인건비를 GMV를 확대하고 AI에 투자해 새로운 먹거리를 찾겠다는 입장이다. 결국 이베이는 최근 전체 인력의 9%에 달하는 1000명을 해고하기로 결정했다. 지난 1월 제이미 이아논 이베이 최고경영자(CEO)는 직원들에게 보낸 메일을 통해 “사업을 하는 동안 전체 인원과 비용이 사업 성장보다 커졌다”며 “이 문제를 해결하기 위해 조직 변화를 시도하고 있다”고 밝혔다.

이베이는 지난해 2월에도 소비자 지출 둔화를 이유로 전체 직원의 4%에 해당하는 500명을 해고했다. 이아논 CEO는 향후 몇 달에 걸쳐 지속적으로 직원 수를 줄이겠다는 계획이다.

최수진 기자 jinny0618@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지