[한경 머니=공인호 기자] 굳이 ‘포스트 코로나 시대’를 언급할 필요도 없다. 일찍부터 유수의 금융 석학들은 은행 영업점의 ‘사멸’을 예견해 왔다. 빅테크 및 핀테크기업과의 생존 싸움에 직면한 은행들에 ‘공공성’을 이유로 점포 유지를 압박하는 것은 지나친 처사라는 지적이 나오는 이유이다.

얼마 전 금융당국은 국내 은행의 점포 관리 담당자를 불러 모아 은행권의 점포 폐쇄 움직임에 대해 ‘지나치게 빠르다’는 취지의 구두 경고에 나선 것으로 알려졌다. 은행권의 점포 폐쇄 문제는 금융당국의 통제 범위에 들어가 있지는 않지만, ‘은행권 점포 폐쇄 공동 절차’라는 자율규제를 통해 사실상 감독 권한을 행사하고 있다.

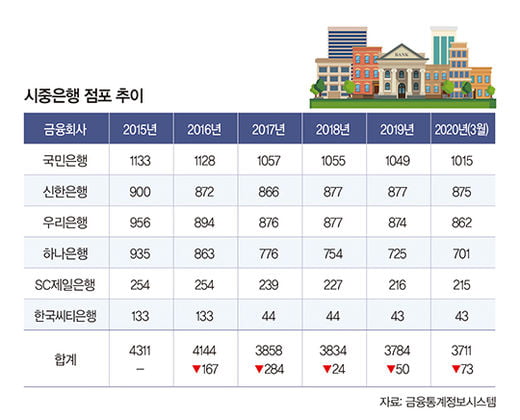

3년 만에 재개된 점포 축소

금융당국이 은행권의 점포 개수를 직접 챙기면서 내세우는 표면적 이유는 금융 취약계층에 대한 배려 차원이다. 고령 이용자들의 경우 여전히 인터넷·모바일뱅킹 이용에 어려움을 겪고 있다는 것. 여기에 급격한 점포 폐쇄는 은행권 전반의 인력 감축으로 이어질 수 있다는 점도 부담 요인이다.

실제 KB국민·신한·우리·하나·SC제일·한국씨티은행 등 국내 시중은행은 올 상반기에만 100개가 넘는 점포를 정리한 것으로 집계됐다. 지난 한 해 줄어든 점포 개수(50개)의 2배를 넘어서는 규모다. 하지만 시중은행의 점포 수는 지난해까지 2년간 70여 개 줄어드는 데 그쳤다.

지난해 은행연합회 차원에서 도입된 점포 폐쇄 자율규제도 영향을 미친 것으로 풀이된다. 이에 앞선 2016년 167개, 2017년 284개가 줄었다는 점을 감안하면 각 은행별로 점포 폐쇄를 최소화했다는 추정이 가능하다.

올 들어 점포 폐쇄 움직임이 본격화된 것은 신종 코로나바이러스 감염증(코로나19) 확산에 따른 비용 부담 탓으로 풀이된다. 전 산업 분야에서 비대면 트렌드가 확산되는 가운데 코로나19 사태 이후 고객 발길이 사실상 끊기다시피 하면서 점포 유지를 위한 비용 부담이 누적되고 있는 것이다. 각 영업점별로 일부 차이는 있지만 월평균 은행 점포 유지 비용은 10억~20억 원 안팎인 것으로 알려지고 있다. 결국 올 들어 재개된 점포 폐쇄 움직임은 포스트 코로나 시대를 대비한 체질 개선 차원인 셈이다.

한 시중은행 관계자는 “코로나19 확산 이후 수도권 대형 점포마저 사실상 개점휴업 상태가 지속되고 있다”며 “비대면 트렌드의 급속한 확산으로 이전 수준의 내점 고객을 기대하기에는 어려운 상황이다”라고 말했다.

빅테크·핀테크의 공습

사실 국내외 금융 석학들은 전통 은행들의 뒤늦은 체질 개선 움직임에 대해 ‘냄비 속 개구리’ 신세라는 비판의 목소리를 내고 있다. 소위 빅테크(대형 ICT기업), 핀테크(FinTech) 기업들의 급속한 금융영토 확장은 기존 은행들의 안일한 대응 탓이라는 지적이다.

금융계의 미래학자로 손꼽히는 브렛 킹은 자신의 저서 <뱅크 4.0>에서 “이미 뱅킹(banking)은 장소가 아닌 행위를 의미한다”며 “하지만 전통 은행들은 대부분 여전히 영업점 기반의 점진적인 변화를 모색하고 있다”고 꼬집었다.

지난 40년 동안 은행 지점은 은행 업무의 유일한 채널이었지만, 이후 멀티채널, 옴니채널을 거쳐 현재는 디지털로만 은행 업무를 활용하는 ‘디지털 옴니채널’의 시대가 됐다는 분석이다.

그는 특히 국내 인터넷전문은행인 ‘카카오뱅크’를 언급하며 신생 은행들이 따라가야 할 ‘기준’이라고 언급했다.

여기에 국내 금융 산업의 주도권을 둘러싼 시중은행과 빅테크의 경쟁 구도는 신경전을 넘어 ‘패권 전쟁’으로 비화하고 있다. 특히 빅테크 기업들은 정부의 느슨한 핀테크 규제를 틈타 금융사의 고유 영역을 잠식해 나가고 있다. 강력한 온라인 플랫폼을 기반으로 은행, 카드, 증권업까지 진출한 카카오와 네이버는 이르면 올 하반기부터 보험 사업에 나선다는 계획이며, 핀테크 대표주자 토스도 하반기 증권업 진출에 이어 내년 인터넷전문은행 출범을 앞두고 있다.

국내 은행들 역시 수익 다변화 차원에서 비은행 계열사를 꾸준히 늘려 왔지만, 금융시장이 플랫폼 중심으로 재편되면서 과거와 같은 인수·합병(M&A) 효과를 기대하기 어려운 실정이다. 빅테크·핀테크 공습에 적극 대응하기 위해서는 비용 절감을 통한 재투자가 시급한 상황이지만 이마저도 금융당국의 으름장에 쉽지 않다. 반면 핀테크 기업의 경우 무점포 경영이 가능해 혁신 측면에서 기존 은행보다 민첩하고 비용 측면에서도 훨씬 유리하다는 평가다.

킹은 “디지털화를 위한 기존 은행들의 투자는 스스로 기존 사업을 잠식한다는 두려움만이 아니라 예산 문제 때문이라도 늘어나기 힘들다”며 “핀테크기업의 경우 당장은 시장점유율이 낮을 수 있지만 거기서 절감한 돈으로 새로운 서비스의 연구·개발(R&D)에 투자할 수 있으며, 이는 결국 점유율 확대를 위한 역량 강화로 이어질 것이다”라고 강조했다.

이어 “오는 2025년경이면 은행의 경쟁 상대는 다른 은행이 아니라 아마존과 같은 기술 기업이 될 것”이라며 “그때까지도 은행으로서 경쟁을 한다면 눈을 가리고 경쟁상대와 싸우는 꼴이 될 것이다”라고 꼬집었다.

[본 기사는 한경머니 제 184호(2020년 09월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지