은행에 찾아와 달러를 매수하는 고객들의 의도를 모두 파악할 수는 없겠지만, 필자의 경험에 비추어볼 때 한국 부자들에게 달러는 ‘금’과 같은 안전자산의 수단인 동시에 글로벌 투자의 시발점으로 활용되고 있는 것으로 보인다.

달러가 안전자산 역할을 하는 이유

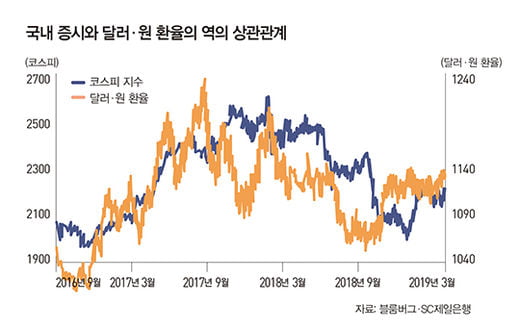

지난 3월 말, 12년 만에 미 국채 10년 금리가 단기물인 3개월 국채 금리를 하회하는 역전 현상이 나타났다. 미 국채의 장단기 금리 차는 미국 경기의 방향성을 예측하는 선행지표 중 하나이며, 많은 전문가들이 경기 침체의 신호로 인식하곤 한다.

일시적 현상에 그치기는 했지만, 미국의 장단기 금리 차가 역전되면서 금융시장의 돈은 안전 자산에 몰리는 모습을 보였다. 한국도 예외는 아니었다. 장단기 금리 역전으로 ‘R(recession: 경기 침체)의 공포’가 제기된 3월 28일, 위험자산으로 분류되는 코스피 지수는 2100선까지 0.82% 하락했지만, 대표적인 안전자산인 미 달러는 강세를 보이며 달러·원 환율은 1139.50원까지 5원 상승했다. 올해 달러·원 환율의 연고점을 경신한 것이다.

이러한 현상 때문에 외국인의 발 빠른 움직임이 일반 투자자들을 불편하게 만들 수 있겠지만, 부동산 및 주식과 같은 위험자산의 비중이 높은 고액자산가들에게는 달러가 금과 같은 안전자산의 역할을 하게 된다. 실제로 1997년 아시아 외환위기, 2008년 미국발 글로벌 금융위기 등 역사적인 금융위기 당시, 달러가 가지고 있는 안전자산의 속성은 증명된 바 있다. 더 나아가 이러한 위기는 달러를 가진 투자자들에게는 새로운 투자 기회를 제공하기도 했다.

해외 채권에 관심 갖는 한국 부자들

부자들의 달러 보유는 환전에서 그치지 않는다. 최근 고액자산가들 사이에서 미 국채의 인기가 높다. 대표적인 무위험자산인 미 국채를 1년(약 2.4%) 보유 시 달러 정기예금(약 2%)보다 높은 금리를 추구할 수 있을 뿐만 아니라 보유 기간 중 가격이 상승할 경우 이익 실현 시점을 유연하게 가져갈 수 있기 때문이다.

국채뿐만이 아니다. 국제신용평가사 기준으로 A등급 이상의 달러 표시 회사채의 경우 연 3~4% 정도의 금리 수익을 제공하고 있어 고액자산가들에게 인기가 매우 높은 편이다. 최근 산업은행 등 한국 공기업이 발행한 외화채권의 경우 물량을 확보하지 못해 구하기 어려운 상황이 빈번해지고 있다.

물론 달러 자산을 활용해 공격적인 포트폴리오를 구성하는 것도 가능하다. 아마존, 애플 등 IT 섹터에 투자하는 역외펀드나 글로벌 헬스케어 업종에 집중적으로 투자하는 역외펀드를 활용해 중장기 관점의 자산관리 계획을 세우는 투자자들, 하이일드(투자부적격 등급) 회사채 및 신흥국 미 달러 표시 국공채 등 고수익 채권을 활용해 매월 현금흐름을 확보하려는 투자자들도 쉽게 찾을 수 있다. 시간이 지날수록 한국 부자들은 달러를 활용한 해외 투자에 더 많은 관심을 가질 것이다. 이는 달러가 단순히 안전자산의 역할만 하는 것이 아니라 다양한 투자에 접근할 수 있는 기회를 주는 통화이기 때문이다.

특정 분야의 전문가가 아닌 일반 투자자의 경우 평생을 모아온 자산의 전부를 한 자산에 투자하는 것은 매우 어리석은 행동이다. 모두가 이론적으로 알고 있듯이 주식, 채권, 펀드 다양한 투자 수단에 자산을 배분해 위험을 분산하는 것이 재테크의 시작임을 절대 잊어서는 안 된다. 현재 자신의 투자 자산이 부동산, 주식 등 위험자산에 집중돼 있다면 지금부터는 달러를 재테크의 한 방법으로 고민해볼 필요가 있다. 처음부터 달러로 채권을 사고 역외펀드를 가입할 용기가 없다면, 지금 당장 외화예금을 만드는 것부터 시작해보면 어떨까.

[본 기사는 한경머니 제 168호(2019년 05월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지