[한경 머니 = 배현정 기자]

주부 박 모(47) 씨는 요즘 부쩍 기억력이 흐려진 친정어머니를 보면 걱정이 앞선다. 박 씨는 “어머니의 치매가 진행되면서 가족들 모두 정신적으로도 힘들고 간병비 걱정도 앞선다”고 말했다.

국내 노인 치매 유병률에 빨간불이 켜졌다. 중앙치매센터에 따르면 2018년 기준 65세 이상 노인의 10명 중 1명(치매 유병률 10.2%)이 치매 환자다. 치매 전 단계로 불리는 경도인지장애 유병률은 60세 이상 노인의 20.2%로 5명 중 1명꼴이다. 우리 사회 치매에 대한 경각심이 올라감에 따라 치매보험도 불티나게 팔려 나가고 있다.

재보험사도 거절한 ‘치매보험 리스크(?)’

최근 보험업계 최대 격전지는 치매보험이다. 한동안 이렇다 할 히트 상품이 없던 보험 시장에서 ‘초대박’ 행진 중이다. 한화생명이 지난 1월 치매보험을 출시한 ‘간병비 걱정 없는 치매보험’은 출시 두 달 만에 11만 건 계약됐고, 지난 2월 치매보험을 선보인 삼성화재는 단 3일 만에 가입자 5000명을 모았다. 지난해 11월 현대해상이 출시한 치매보험은 지난 2월까지 3만5000명가량의 가입자가 몰렸다.

하지만 불붙은 인기만큼 ‘리스크’ 논란이 불거지고 있다. 메리츠화재는 지난해 11월 경증치매에도 진단금 3000만 원을 보장하는 상품을 내고 재보험사와 계약해 리스크를 낮추려 했지만 인수가 거절됐다. 한화생명은 3월 말 이후 치매보험 판매를 일시 중단하고, 보장 내용과 보장 금액을 변경한 상품 준비에 들어간다. 보험업계에서 재보험사 인수를 거절당하거나 신상품 출시 직후 개정을 검토하는 것은 그만큼 이례적이며 리스크가 크다는 방증이다.

임상치매척도(CDR)에 따라 치매를 측정하는 데 판정을 놓고 보험금 분쟁이 벌어질 우려가 높고, 고령 노인의 치매 발병률을 감안하면 보험사의 손해율 악화가 불 보듯 뻔하기 때문이다. 금융당국이 분쟁 위험 등을 파악하기 위한 감리에 착수한 것으로 전해진다.

만일 경증치매에 대해 보험금 2000만 원을 주는 상품이라면, 20년 후 10만 명이 청구할 경우 보험사가 지급해야 할 보험금은 2조 원에 이를 수 있다. 보험업계 한 관계자는 “현재 중년인 보험 가입자가 노년이 될 시기에 치매보험은 보험사를 휘청거리게 할 폭탄이 될 수 있지만, 회사 차원에서 단기 실적은 물론 현장에서 보험을 판매하는 설계사들의 요구가 강해 치매보험을 내놓지 않을 수도 없는 실정이다”고 했다.

치매보험, 든든하게 가입하려면

보험사의 손실 위험이 높다면, 반대로 보험소비자들은 나중에 보험금을 많이 돌려받을 가능성이 높다는 얘기다. 현대인 대부분이 치매에 대한 위험에서 자유롭지 않은 만큼 치매보험의 보장 내용을 꼼꼼히 살펴보는 게 좋다.

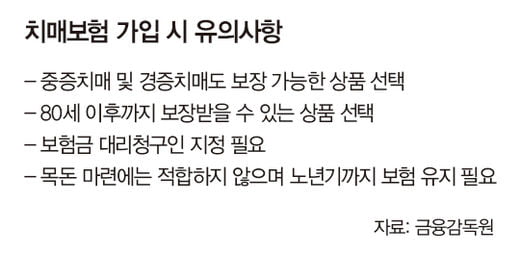

우선 치매 보장의 폭에 유의해야 한다. 노년기에 기억력 감퇴 등 인지 능력이 떨어지고 거동이 불편해지는 일반적인 치매 증세에 대해 보장을 받고자 한다면, 중증치매뿐 아니라 경증치매까지 보장되는 상품에 가입하는 것이 유리하다.

중증치매는 누군가의 도움 없이 생활이 어렵고 하루 종일 누워서 생활하며 대부분의 기억이 상실된 상태로 매우 중한 치매 상태에 해당된다. 전체 치매 환자 중 중증치매 환자 비중은 2.1%에 불과하다. 중증치매만 보장 상품에 가입한 경우 치매 진단을 받아도 보장을 받지 못할 가능성이 높다는 점을 유의해야 한다.

KB손해보험의 ‘KB The간편한치매간병보험’은 비교적 상태가 심각하지 않은 치매 단계인 경증치매와 중등도치매를 합산해 업계 최대 금액(최대 5000만 원)의 진단비를 보장한다.

현대해상의 ‘간단하고편리한치매보험’은 치매 경·중증에 따라 증상이 심할수록 더 많은 보험금을 지급하는 차등형 지급 구조를 도입하고 중증치매 환자에게는 정상적인 생활이 어렵다는 점을 감안해 5년 동안 매월 간병자금도 지급한다.

올해는 대형 생명보험사를 중심으로 치매 진단 자금뿐 아니라 간병비를 평생 지급하는 상품이 대거 출시됐다. 교보생명과 한화생명은 중증치매 진단 시 일시금으로 지급하는 진단보험금뿐 아니라 매월 생활자금을 평생 지급하는 상품을 내놨다.

삼성생명은 장기요양 상태와 치매를 동시에 보장하는 종합 간병 상품을 판매한다. 삼성생명의 ‘종합간병보험 행복한 동행’은 치매는 아니지만 뇌졸중, 관절염 등으로 일상생활이 불가능한 장기요양 상태도 보장받을 수 있다.

치매 보장 기간도 중요하다. 치매는 연령이 높아짐에 따라 발병 확률이 높아지므로, 100세 등 가능한 오래도록 보장받을 수 있는 상품인지 확인해야 한다. 대부분의 치매 보장 상품은 90세, 100세 및 종신까지 보장한다.

치매보험에 가입할 때는 보험금 대리청구인 지정도 빼놓지 않는 것이 좋다. 치매 상태의 어르신이 직접 보험금을 청구하기 어려운 상황이 발생할 가능성이 높기 때문이다.

© 매거진한경, 무단전재 및 재배포 금지