상속세를 납부하는 일은 TV 드라마나 신문 기사에서만 접할 수 있는 일처럼 느껴지지만, 급격한 노령화와 물가 상승 등으로 인해 상속재산의 가치가 해마다 상승하기 때문에 상속세를 납부하는 일은 누구에게나 급작스럽게 다가올 수 있는 일이 됐다. 하지만 유비무환(有備無患)이라는 말이 있듯이 미리 알아두면 당황하지 않고 상속 절차를 진행할 수 있다.

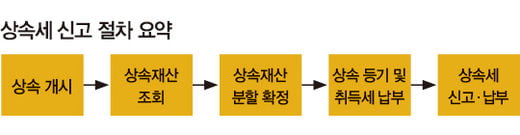

먼저 피상속인의 재산 현황을 파악해야 한다. 상속세를 신고하기 위한 첫 단계는 유가족(상속인)들이 사망한 가족(피상속인)의 재산 현황을 정확하게 파악하는 것이다. 재산을 누락해 신고하는 경우 국세청에서는 내야 할 세금을 덜 냈다고 보아 가산세를 부과할 수 있기 때문이다. 과거에는 피상속인의 재산 현황을 파악하기 위해 구비서류를 지참하고 관련 기관들을 일일이 방문해야 하는 번거로움이 있었다.

또한 금융감독원에 금융기관 확인신청서를 제출해 피상속인이 거래한 금융기관 내역을 확인할 수 있고, 피상속인 명의의 부동산을 확인하기 위해 구청 등의 ‘조상 땅 찾기’ 담당부서에 조회를 신청하는 것도 피상속인의 재산을 확인할 수 있는 방법이다.

이렇게 확인된 금융기관들에 상속인이 직접 방문해 피상속인의 사망(상속 개시) 전 과거 10년 동안의 거래 내역이 포함된 금융거래내역서 발급을 신청하고, 상속개시일 현재의 잔고증명서를 발급받아야 한다. ‘상속 및 증여세법’에서는 상속인이 피상속인으로부터 상속 개시 전 10년 이내에 증여받은 재산을 상속재산가액에 합산해 과세한 후 당초 신고한 증여세를 공제하도록 하고 있기 때문에 10년 치의 금융거래 내역이 필요한 것이며, 금융 자산뿐만 아니라 다른 자산의 상속 개시 전 10년 이내의 증여도 꼭 챙겨야 한다.

유산을 어떻게 나눌 것인지 정한다

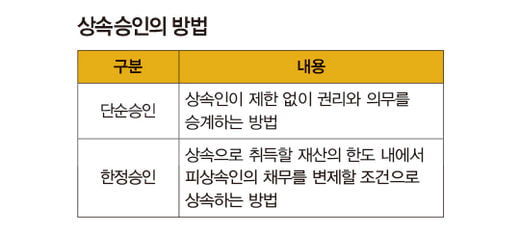

피상속인의 재산 현황 파악과 동시에 상속인이 진행해야 할 절차는 상속승인이다. 상속승인이란 상속이 개시된 후 상속인이 상속을 인정하는 의사 표시로서 단순승인, 한정승인이 있다. 이외에도 상속을 거절하는 방법으로 상속포기가 있다. 상속인이 제한 없이 피상속인의 권리와 의무를 승계하는 방법인 단순승인에는 별도의 절차가 필요하지 않으나, 한정승인 및 상속포기를 하기 위해서는 사망 후 3월 내 법원에 신청해야 한다.

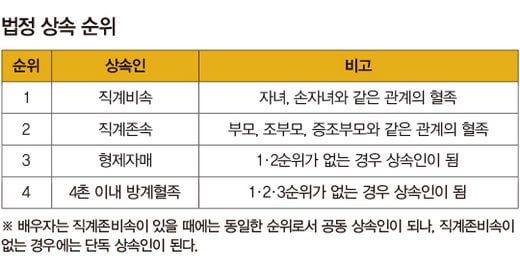

재산 분할의 방법으로는 앞서 언급한 지정분할, 협의분할 외에도 법정분할이 있다. 법정분할이란 피상속인의 유언이 없고, 상속인 간 협의가 이루어지지 않았을 경우 법률에서 정한 상속 비율과 상속 순위대로 재산을 상속받는 방법이다. 법정 상속 비율은 상속인이 여러 명이 있는 경우 동일한 비율로 상속받는 것이나, 배우자는 그 상속분에 5할을 가산해 상속받는 것으로 정해져 있다.

앞서 정해진 상속재산 분할 방법에 따라 등기 및 등록을 요하는 자산을 취득하게 되는 경우 상속인은 해당 재산을 처분하기 위해서는 처분 전에 먼저 상속 등기를 해야 하고, 부동산 등을 소유권 이전하게 되면 취득세(지방교육세 포함) 납부가 선행돼야 한다.

상속 개시 전까지 피상속인의 소득에 대한 종합소득세 또한 상속세 신고기한에 맞춰 상속인이 납부해야 하는데, 이는 상속세 계산 시 공제되는 금액으로 반드시 신고기한 내 신고·납부가 이루어져야 한다. 그리고 피상속인의 사업을 상속인이 물려받는 경우에는 부가가치세 납부를 위해 상속인 명의로 사업자등록정정신고를 해야 한다.

반드시 신고기한 내에 신고·납부를 한다

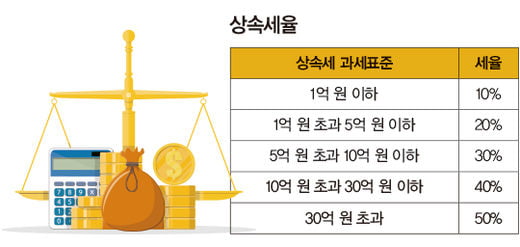

피상속인의 재산이 파악되고 상속재산의 분할 방법이 결정되면 신고·납부해야 할 상속세를 계산해 신고기한 내에 신고·납부해야 한다. 상속세 신고기한은 피상속인이 사망한 날이 속하는 달의 말일부터 6개월 이내다. 예를 들어 6월 10일에 사망했다면 그 해 12월 31일이 상속세 신고기한이 되는 것이다. 이 신고기한을 지나쳐 신고·납부를 하게 되면 가산세를 내야 하니 유의해야 한다. 그리고 상속세는 정부가 세액을 확정하는 세목 중 하나로서 상속세를 신고하게 되면 세무서에서는 상속인이 신고한 내용상 재산의 누락이 없는지 등에 대한 세무조사를 한 후 상속세 금액을 확정하게 된다.

[본 기사는 한경머니 제 166호(2019년 03월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지