41세 회사원인 김화용 씨는 연금보험 가입을 고민하고 있다. 승진을 한 덕에 30만 원 정도 기본급이 올랐다. 하지만 자녀 학원비도 올라 무턱대고 연금보험에 가입할 수가 없다. 그런데 상담을 한 보험설계사는 어차피 가입할 거라면 4월 이전에 가입해야 한다고 강조했다. 그 이후엔 보험료가 10%가량 오를 것이라는 게 이유다.

김 씨처럼 연금보험 가입을 고민하고 있다면 연초에 결정을 하는 것이 현명하다. 4월 이후에는 각 보험사들이 상품을 개정하면서 매월 받을 수 있는 연금액을 줄일 예정(연금보험료 인상)이기 때문이다. 같은 돈을 받기 위해서는 더 많은 보험료를 내야 하는데 이 때문에 보험료가 오른다는 설명이다.

◆4월, 종신형 연금보험료 인상

연금보험은 보험사에 돈을 납입하고 만기 이후 다시 돌려받는 상품이다. 통상 평생 동안 연금을 받는 ‘종신형’을 선택해 가입한다. 그런데 내는 돈은 같은데 평균수명이 길어지면 어떻게 될까. 매번 받는 연금액이 줄어든다. 그만큼 더 길게 받기 때문이다.

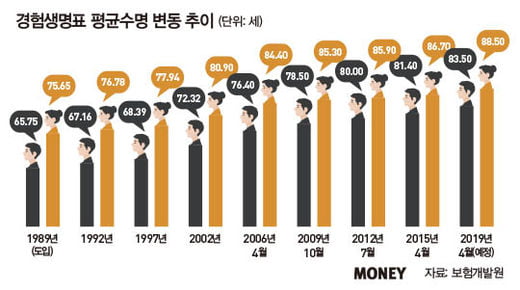

종신형 연금보험료의 인상이 4월경 이뤄질 전망이다. 연금액을 책정하는 데 기초가 되는 자료인 ‘경험생명표’가 개정됐기 때문이다. 경험생명표는 보험가입자의 위험률(사망률, 사고율)과 평균수명 등을 예측한 자료다. 즉, 그 당시 태어난 사람이 평균 몇 살까지 생존할 것인가를 기록한 통계다.

평균수명은 지속적으로 길어졌다. 경험생명표가 처음 작성됐던 1989년 평균수명은 남성 65.75세, 여성 75.65세였다. 이번에 개정되면 남성 83.50세, 여성 88.50세로 남녀 각각 17.75세, 12.85세 길어지는 거다. 평균수명이 2년마다 1년씩 길어진 셈이다. 이처럼 수명이 증가하면 보험사가 동일한 보험료를 받더라도 연금을 지급해야 하는 시기가 길어진다. 이에 매월 지급하는 연금액은 줄어들게 된다.

가입자 입장에서 경험생명표 개정 이전과 비교해 동일한 연금액을 받으려면 더 많은 보험료를 내야 하는 것이다. 가령 1억 원을 20년 동안 쪼개 받으면 월 수령금액은 약 42만 원이지만, 25년 동안 받으면 33만 원으로 줄어든다. 즉, 개정된 경험생명표가 반영될 때마다 연금보험료가 인상되는 효과가 발생하는 거다.

보험사들은 1월, 4월, 10월 등 특정 시점에 상품을 개정한다. 경험생명표는 2018년 12월에 개정됐다. 이 개정된 내용을 각 상품에 반영하려면 최소 2개월이 걸린다. 이에 보험사들은 개정 시점 중 가장 빠른 시점인 오는 2019년 4월에 각 상품에 적용하려는 움직임이다.

연금보험 중에서도 세부적으로 보면 상대적으로 적게 오르거나 줄어든 것도 있다. 연금보험에서 선택할 수 있는 연금 수령 방법은 크게 세 가지다. 앞서 설명한 종신형이 가장 일반적이다. 연금을 평생에 걸쳐서 받는 방법이다. 둘째는 상속형이다. 원금은 그대로 두고 원금에서 발생하는 이자만 수령하다가 원금은 유가족에게 상속하는 방법이다. 이 두 가지 수령 방법은 경험생명표 개정에 따라 보험료 인상 효과가 나타난다. 같은 돈을 가지고 더 길게 받아야 하기 때문이다.

그러나 셋째 방법인 확정형의 경우는 오히려 연금보험료가 소폭 줄어들 수 있다. 확정형연금은 연금을 받는 기간이 확정돼 있다. 가령 은퇴 시점인 60세부터 20년 동안 연금을 받겠다고 기간을 정해 놓는 거다. 그런데 평균수명이 증가한다는 것은 그만큼 80세 이전에 사망하는 사람이 줄어드는 셈이다.

보험사는 이런 통계도 반영한다. 확정된 기간 내에 사망하는 확률이 줄어든다는 건 그만큼 위험률이 줄어든다는 의미다. 보험 상품에서 위험률이 줄었다는 건 그만큼 보험료를 적게 책정할 수 있다는 의미다. 이를 직설적으로 표현하면 연금을 받는 기간이 정해져 있는 확정형 연금보험은 오히려 보험료가 소폭 저렴해질 수 있다고 할 수 있다.

최근 판매하는 종신보험은 보험에 쌓여 있는 돈, 적립금을 연금으로 전환할 수 있는 기능이 있다. 이를 통상 ‘연금전환특약’이라고 부른다. 이 연금전환특약은 가입 당시의 경험생명표를 적용해 연금액을 책정한다. 즉, 4월 이전에 종신보험에 가입하고 향후 연금전환특약을 사용할 경우에는 현재의 경험생명표를 적용한다. 반면 4월 이후에 가입하면 개정된 경험생명표가 반영된다. 이에 연금액도 상대적으로 줄어드는 거다.

다만 연금을 받을 목적으로 종신보험을 선택하는 것은 현명하지 않다. 종신보험은 연금보험보다 사업비가 많다. 보험사 마진이 높다는 거다. 이에 같은 돈을 납입했을 때 종신보험으로 수령할 수 있는 연금액보다 연금보험에 가입한 후 수령할 수 있는 연금액이 더 많다.

보험사 상품개발팀 관계자는 “4월이면 대부분의 보험사가 개정된 경험생명표를 반영해 연금보험료를 인상할 것”이라며 “연금보험 가입을 망설이고 있다면 3월 이전에 가입하는 것이 현명하다”고 설명했다.

◆연금 더 받으려면 추가 납입은 필수

연금보험은 상품 구조가 거의 같다. 은행 예·적금의 구조가 비슷한 것과 마찬가지다. 차이가 있다면 적용하는 이율 정도다. 그러나 이 또한 차이가 크지 않다. 따라서 연금보험을 더 잘 활용하려면 추가 납입을 활용하는 방법이 가장 현명하다.

추가 납입이란 말 그대로 보험료를 추가로 내는 것이다. 추가 납입을 하면 보험사업비가 매우 낮아진다. 가령 30만 원의 여유 자금으로 연금보험에 가입하려고 하면, 30만 원을 기본보험금으로 납입하는 게 아닌, 10만 원으로 가입하고 추가로 20만 원을 내는 방식이다. 통상 연금보험에 붙는 사업비는 5% 정도다. 30만 원 중 1만5000원가량을 보험사가 가져간다는 거다.

그런데 10만 원을 기본보험료로 하면 보험사는 5000원의 사업비만 뗀다. 20만 원은 추가 납입에 대한 수수료 2%가량을 뗀다. 연금보험의 추가 납입 수수료는 각 보험사, 보험 상품마다 차이가 있지만 0~2.5% 이내다. 이렇게 하면 보험사가 가져가는 사업비는 월 1만 원(30만 원 월납 기준) 이내로 줄어든다. 다시 말해 같은 돈을 내는데 사업비를 덜 떼기 때문에 향후 받을 수 있는 연금액이 증가한다.

‘보험업법’에서 연금보험의 추가 납입은 기본보험료의 2배까지 가능하다고 명시했다. 즉, 가입할 때 납입한 보험료가 30만 원이라면 그 2배인 60만 원을 추가로 납입해 향후 연금액을 높일 수 있다. 또 만약 3년 전에 가입하고 한 번도 추가 납입을 하지 않았으면 지금까지 낸 보험료인 1080만 원(30만 원×36개월)의 2배인 2160만 원을 더 납입할 수 있다. 한꺼번에 납입해도 사업비는 붙지 않는다.

요컨대 연금보험에 가입했거나 가입을 고려하고 있다면 반드시 추가 납입을 해야 한다. 사업비 없이 연금액을 높일 수 있기 때문이다.

김승동 뉴스핌 기자

[본 기사는 한경머니 제 164호(2019년 01월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지