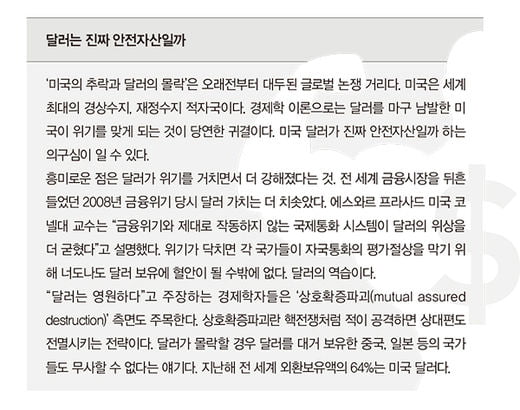

‘거품과 안전 사이’ 달러가 주목 받는 이유

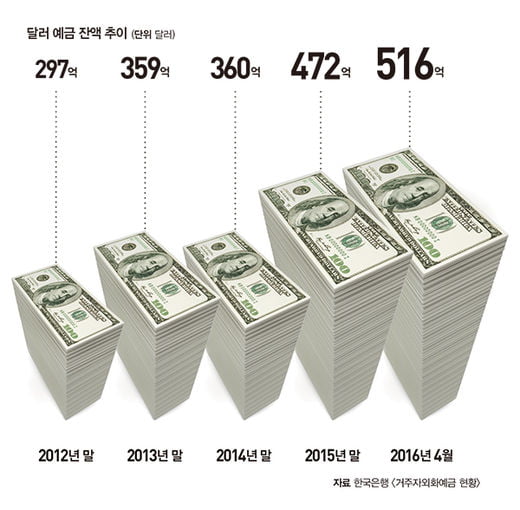

글로벌 자본은 흔히 소 떼에 비유된다. 우르르 몰려다니며, 떼로 질주한다. 그렇게 놀란 소 떼들이 몰려드는 안전한 피난처(safe haven) 중 대표적인 곳이 미국 달러다. 한국은행에 따르면 지난 4월 말 기준 국내 거주자의 외화 예금 중 달러화 예금 잔액은 516억8000만 달러다. 2012년 말 296억8000만 달러에서 3년여 만에 2배 가까이 급증했다. 달러 환매조건부채권(RP)에도 자금이 대거 몰려갔다. 금융투자업계는 달러 RP 잔액이 10억 달러(1조1500억 원)에 이를 것으로 추산한다.

정부의 움직임도 급박해졌다. 지난 6월 16일 기획재정부와 한국은행, 금융위원회 등 금융당국은 거시경제 회의를 개최하고 외화건전성 제도를 개편했다. 시중은행들에 “외화 곳간을 채우라”고 주문한 것. 미국 금리 인상, 영국의 유럽연합(EU) 탈퇴 논란 등 급변하는 글로벌 정세에 맞서 외화 유출을 단속하겠다는 복안이다. 각종 위기 요인이 산재한 글로벌 금융시장에서 ‘달러 자산’은 생존 자산, 가치 보전 자산으로 주목 받고 있다.

위기 때 강한 ‘가치 보전 자산’

근래 가시화되는 중국 경착륙 우려도 한국 경제에는 비상 경고등과 같다. 한국의 수출 비중 중 중국을 포함한 신흥 아시아 국가의 수출 비중이 50%에 이른다. 한국개발연구원(KDI)에 따르면 중국의 성장률이 1% 둔화될 경우 우리나라 경제성장률은 0.2~0.6%포인트나 하락할 수 있다.

오성진 조인에셋투자자문 대표는 “한국 경제가 구조적으로 위기에 취약한 허약 체질이어서 국내 주식, 채권, 부동산 등의 분산투자뿐 아니라 통화 분산이 필수다”라고 말했다. 달러화 등을 자산 포트폴리오에 넣으면 위기 상황에 급락할 가능성이 있는 원화 자산의 실질적인 가치를 상당 부분 보전할 수 있고, 상황에 따라 수익을 낼 수도 있기 때문이다.

김인응 우리은행 압구정현대지점장은 “한국 경제가 상당 기간 고전하며 부양이 필요할 것으로 보여 원화는 약세로 가고 상대적으로 달러화 가치는 올라갈 가능성이 높다”며 “앞으로 1~2년간 원화 자산을 달러화 자산으로 전환하는 것은 자산 포트폴리오의 중요한 리밸런싱 포인트일 것이다”라고 말했다. 이때 주의할 것은 단기 환테크 차원의 접근은 지양해야 한다는 점이다. 주지하다시피 환율 예측은 주식 전망보다도 어려운 영역이다.

이민구 한국씨티은행 WM상품부 부장은 “환율에 투자해서 돈을 벌겠다는 것은 위험한 발상”이라며 “달러 자산 보유는 환차익보다는 위험에 대비하기 위한 통화 분산 차원에서 접근하는 것이 바람직하다”고 말했다.

이민구 부장은 “지난해 미국이 기준금리를 인상했을 때 미국 주식은 큰 폭으로 하락했지만, 미국 국채 금리의 경우 안정된 모습을 보였다는 점에서 미국 국채를 추천한다”고 했고, 김인응 지점장은 “달러 예금을 기본으로, 물가 상승에 따른 추가 수익을 기대할 수 있는 물가연동국채를 포트폴리오에 우선 담는 것이 좋다”고 말했다.

통화 분산, 달러 외 대안 없나

중국이 미국을 위협하는 강대국(G2)으로 빠르게 성장했지만, 통화 차원에서는 아직 갈 길이 멀다는 지적이다. 정치적, 경제적으로 선진 시스템을 갖추지 못했다는 것. 월스트리트저널(WSJ)이 최근 경제 전문가들을 대상으로 한 설문조사에서 응답자의 34%는 ‘위안화가 달러화에 도전하는 데 50년이 걸릴 것’이라고 답했고, 22%는 ‘25년이 걸릴 것’이라고 예상했다. ‘10년 이내’라는 응답은 7%에 그쳤다.

투자 측면에서도 중국 위안화는 한계가 적지 않다. 이민구 부장은 “달러화로는 투자할 곳이 많지만, 위안화로는 투자할 곳이 많지 않다”며 “중국 정부가 외환시장에 빈번히 개입한다는 점도 위안화 투자가 갖는 위험성 중 하나다”라고 말했다.

유럽과 일본 등 선진국 통화도 현재 달러의 대안으로 거론되지 않는 분위기다. 선진국인 유럽과 일본이 시장에 돈을 풀어 자국 통화 약세를 유도하고 있어 안정적인 통화라고 보기 어렵다는 견해다.

박해영 PB팀장은 “일본이 마이너스 금리 상태임에도 다시 경기 부양을 위해 양적완화를 해야 하는 상황이며 유럽도 마찬가지다”라고 말했다.

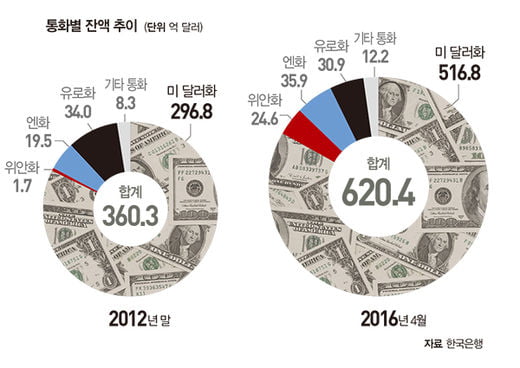

국내 투자자들도 여러 통화 중 달러를 선호하는 경향이 뚜렷하다. 한국은행에 따르면 지난 4월 전체 외화 잔액 620억4000만 달러 가운데 미국 달러는 약 83%(516억8000만 달러)를 차지한 반면 위안화는 5%에 채 못 미치는 24억6000만 달러 수준이고, 엔화는 35억9000만 달러, 유로화는 21억4000만 달러 상당에 그쳤다.

© 매거진한경, 무단전재 및 재배포 금지