MARKET ISSUE KOSPI

세계 최대 상장지수펀드(ETF) 운용사인 뱅가드의 ETF가 ‘이머징마켓 MSCI’ 벤치마크 지수를 FTSE로 변경함에 따라 상반기 9조~10조 원 규모의 자금이 한국 증시에서 빠져나갈 것으로 전망된다.2012년 코스피 지수가 9.38% 오를 수 있었던 것은 외국인의 순매수 때문이었다. 외국인은 유가증권 시장에서 17조4625억 원을 순매수하며 자산운용사의 5조6380억 원 규모 순매도 물량을 받아냈다. 코스콤에 따르면 지난해 12월 13일에는 2007년 6월 이후 처음으로 유가증권 시가총액 비중이 35%를 넘기도 했다. “외국인의 한국 증시 지배력이 강해지고 있다”는 우려도 나오지만 펀드 환매에 직면한 자산운용사의 이탈 때문에 투자자들이 기댈 곳은 외국인밖에 없었다.

1월에도 외국인은 3524억 원(2013년 1월 13일 기준)을 순매수했다. 그러나 2012년 같은 외국인의 공격적인 순매수를 기대하기 어렵다는 우려의 목소리도 나오고 있다. 세계 최대 상장지수펀드(ETF) 운용사인 뱅가드의 ETF가 ‘이머징마켓 모건스탠리캐피털인터내셔널(MSCI)’ 벤치마크 지수를 FTSE로 변경함에 따라 상반기 9조~10조 원 규모의 자금이 한국 증시에서 빠져나갈 것으로 전망된다.

외국인의 프로그램 매도(현물 매도+선물 매수) 예정 물량도 5조 원으로 추정된다. 전문가들이 미국 재정절벽(fiscal cliff) 해결과 미국, 중국의 경기 회복 기대감에도 코스피 지수의 ‘상저하고(上低下高)’ 전망이 우세한 것도 이 때문이다. 다른 외국인 투자자들이 공격적으로 순매수를 해도 뱅가드와 프로그램 매물을 상쇄하는 수준에 그칠 수 밖에 없다.

뱅가드는 지난해 10월, 운용 자산인 이머징마켓 ETF의 벤치마크 지수(펀드 투자의 기준이 되는 지수)를 MSCI 이머징마켓 지수에서 파이낸셜타임스스톡익스체인지(FTSE) 이머징마켓 지수로 변경한다고 발표했다. 한국 주식시장은 MSCI 이머징마켓 지수에는 포함돼 있지만 FTSE 이머징마켓 지수에는 포함돼 있지 않다. 선진국 지수에 들어가 있다.

벤치마크 지수가 FTSE 이머징마켓 지수로 바뀌면 뱅가드는 한국 주식을 팔 수밖에 없다. 뱅가드가 보유한 이머징마켓 ETF의 한국 주식 비중은 13~15%로 추정된다. 약 9조~10조 원의 돈이 빠져나가게 된다. 뱅가드는 한국 주식을 25주에 거쳐 4%씩 똑같이 나눠서 팔게 된다.

뱅가드의 벤치마크 변경 시기는 1월 16일부터였다. 1월 10일 FTSE는 ‘FTSE 신흥국 트랜지션 지수(FTSE EM transition index)’를 발표했다. 뱅가드가 벤치마크 지수를 변경하는 25주 동안 임시로 사용하게 될 지수다.

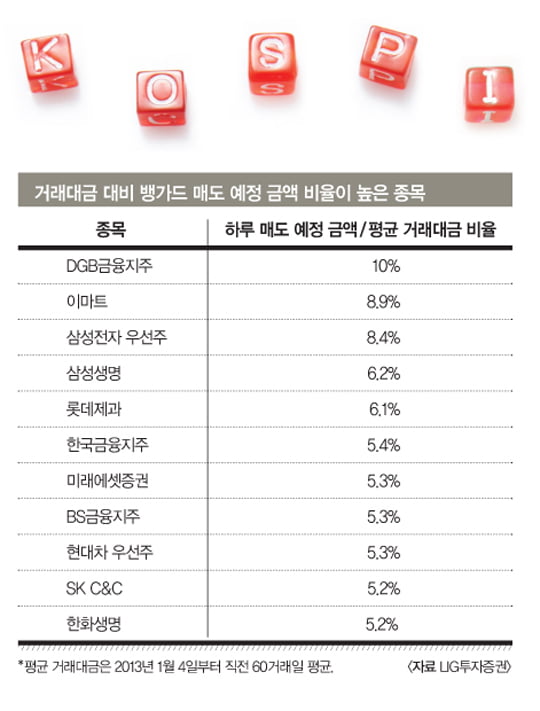

이에 따라 하루 거래대금에서 뱅가드 이머징마켓 ETF의 하루 순매도 예상 금액이 차지하는 비중이 높은 종목들은 조심해야 할 것으로 보인다. LIG투자증권에 따르면 하루 평균 거래대금(2013년 1월 7일 이전 60거래일 기준) 대비 뱅가드의 하루 평균 매도 예상 금액 비중이 높은 종목은 DGB금융지주(10%), 이마트(8.9%), 삼성전자 우선주(8.4%), 삼성생명(6.2%), 한국금융지주(5.4%), 미래에셋증권(5.3%), BS금융지주(5.3%), 현대차 우선주(5.3%), SK C&C(5.2%), 한화생명(5.2%) 순이다. “거래대금에 비해 뱅가드 이머징마켓 ETF 포지션이 큰 종목들만 조심하면 될 것”이라고 분석했다.

수급에 좋지 않은 영향 분명… “피해 적을 것”이란 주장도 나와

뱅가드는 프로그램 비차익 매도 형태로 자금을 뺄 것으로 전망된다. 중요한 것은 뱅가드의 한국 주식 매도 물량을 받아줄 만한 투자자가 있는지 여부다. 기관은 코스피 지수가 2000만 넘으면 터져 나오는 펀드 환매 물량 때문에 적극적인 순매수가 어렵다. 국민연금 등 연기금도 연초라는 시기와 2000까지 오른 시장 상황을 감안하면 물량을 받는 데 어려움이 있다. 결국 ‘또 다른’ 외국인밖에 없다.

희망적인 것은 뱅가드의 경쟁사인 아이셰어즈 이머징마켓 ETF에 돈이 들어오고 있다는 점이다. 현대증권에 따르면 뱅가드의 벤치마크 지수 변경 발표 이후 지난달 중순까지 약 90억 달러의 돈이 아이셰어즈 이머징마켓 ETF에 들어왔다. 아이셰어즈 이머징마켓 ETF는 한국 주식시장이 포함된 MSCI 이머징마켓 지수를 추종하기 때문에 유입 자금의 일부는 한국 증시에 투자된다.

이재훈 미래에셋증권 연구원은 “뱅가드 펀드로부터 9조 원의 자금 유출이 발생할 것으로 계산되지만 시장에 부담이 크진 않을 것”이라며 “최소 6개월 동안 점진적으로 비중을 줄여나갈 것이고, 이머징마켓 투자자들의 한국 선호 현상에 따라 MSCI를 벤치마크 지수로 고수하고 있는 아이셰어즈 이머징마켓 ETF로 강한 쏠림이 진행되고 있기 때문”이라고 분석했다.

다만 다른 외국인 자금이 상반기에 들어와 뱅가드 쇼크를 상쇄해도 올해 외국인의 순매수 금액이 작년에 크게 못 미칠 것을 우려하는 목소리가 나온다. 상반기 한국 주식시장 수급에 악영향을 주는 요인인 것은 분명하다는 뜻이다.

프로그램 매물도 걱정거리다. 우리투자증권에 따르면 현재 외국인이 보유한 프로그램 차익 순매수 잔액은 5조 원으로 추정된다. 1월 옵션 만기일에는 청산되지 않았다. 2월 만기일에 청산될 것이라는 우려가 커지고 있다. 외국인이 지난해 12월에 배당을 노리고 들어온 1조1150억 원 상당의 프로그램 차익 순매수 잔액은 현물 가격이 오르면(베이시스 하락) 언제든지 시장에 쏟아져 나올 수 있다.

김지혜 교보증권 연구원은 “베이시스 강세 현상이 마무리되고 있어 차익 거래에서는 매수보다 매도 가능성이 높아졌다”며 “외국인 물량 부담이 2월 옵션 만기일로 지연됐기 때문에 베이시스 수준에 촉각을 기울여야 한다”고 설명했다.

환율 하락 추세는 외국인 붙잡을 듯

그나마 기댈 만한 것은 원·달러 환율 하락이다. 외국인이 원·달러 환율 하락을 ‘추세적’이라고 판단하면 환차익을 노린 자금이 추가로 들어올 수 있다. 환율이 떨어질수록 달러 환산 수익이 커져 ‘앉아서’ 수익을 낼 수 있기 때문이다. 그러나 원·달러 환율 1050원을 기준으로 외국인이 주식시장에서 차익 실현을 할 것이라는 분석도 있다.

신한금융투자에 따르면 3조 원 규모의 외국인 프로그램 차익 매수 잔액이 설정된 지난해 8월 평균 환율은 1130원이었다. 환율이 1050원 아래로 내려가면 약 7%의 환차익이 발생한다. 2011년 11월 옵션 만기일의 대규모 차익 거래 매도도 8% 이상의 환차익이 발생한 프로그램 차익 매수 잔액의 대규모 청산 때문이었다.

황정수 한국경제 기자 hjs@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지