시장이 코스피지수 1900선까지 질주하는 동안 화학, 철강, 기계, 조선, 해운 등 각 업종이 빠른 순환매를 형성하며 분위기를 띄웠지만, IT주는 랠리에 별다른 기여를 하지 못했다.

IT주의 부진은 업종의 핵심을 차지하는 반도체와 디스플레이 산업의 침체 탓이 크다. IT 완제품의 주요 수요처인 선진국의 경기 회복 속도가 이머징마켓에 비해 느려 글로벌 수요가 약해졌다는 점이 주가의 발목을 잡았다.

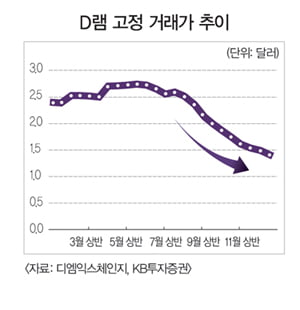

D램과 액정표시장치(LCD) 패널의 가격 약세가 연말까지 지속될 것이란 전망이 나오면서 4분기 들어서도 IT주는 여전히 힘을 내지 못하고 있다.

![[Market Issue] 1900랠리서 소외된 IT주, 반등은 언제쯤?](https://img.hankyung.com/photo/202101/AD.25107559.1.jpg)

반면 대다수 국내 증권사들은 “해 뜨기 직전이 가장 어두울 때”라며 IT주의 반등 시기가 임박했다는 긍정적인 의견을 내놓고 있다. D램과 LCD 패널 가격이 4분기 중 낙폭을 줄이며 바닥을 다질 경우 주가도 미리 움직일 수 있다는 것이다.

이 때문에 IT 업종의 주도주 복귀 여부가 투자자들로부터 비상한 관심을 모으고 있다. 증권가에선 중장기 투자를 염두에 둔다면 저평가된 우량 IT주를 분할 매수하는 것도 좋은 전략이라는 의견이 솔솔 나오고 있다.

메모리, LCD 패널 가격 바닥 근접한 듯

지난 9월 11일 하이닉스는 4.89% 급락한 2만2350원에 장을 마쳤다. 로열뱅크오브스코틀랜드(RBS)증권이 이날 4분기 이후 하이닉스의 실적이 시장 예상에 미치지 못할 것이라는 리포트와 함께 투자 의견을 ‘매도’로 낮추자 주가가 곤두박질친 것이다.

9월 9일 2만300원까지 떨어졌던 주가가 회복세를 보이며 전날까지 15.7% 상승, 반등 희망을 키우던 참에 RBS가 찬물을 끼얹은 것이다. RBS증권은 “D램 공급과잉 현상은 4분기에 더 심각해질 것”이라며 “통상 4분기에 늘어나는 계절적 수요도 반등세를 보이지 않고 가라앉고 있는 상황”이라고 지적했다.

반도체 업종, 특히 하이닉스에 대한 외국계 증권사의 ‘혹평’은 RBS가 처음이 아니다. UBS증권은 지난 9월 8일 D램 업황이 본격적인 하강 국면에 접어들었다며 하이닉스의 투자 의견을 ‘중립’에서 ‘매도’로 낮췄다. 목표가는 2만4000원에서 1만7500원으로 한꺼번에 27%나 떨어트렸다. 이어 JP모건증권도 9월 24일 “이익 전망치가 더 낮아질 것”이라며 2만5000원이던 목표가를 2만3000원으로 하향 조정했다.

두 증권사의 보고서가 나오던 날 하이닉스 주가는 각각 3.49%와 4.52% 추락했다. JP모건증권은 “D램 가격 하락세는 4분기에 더 가파르게 진행될 것”이라며 “하이닉스는 내년 2분기까지 이익 모멘텀 회복을 기대하기 어렵다”고 평가 절하했다.

하지만 연말이 가까워지면서 긍정적인 전망도 서서히 힘을 얻고 있다. 4분기 D램 가격의 하락 폭이 커지면서 반도체 업체의 이익이 크게 줄겠지만 주가에는 충분히 반영됐다는 설명이다.

특히 D램 가격이 원가수준 근처까지 떨어지면 대만의 경쟁사들이 적자로 돌아서 한국 반도체회사들이 반사이익을 누릴 것이란 의견도 있다. 삼성전자, 하이닉스 등 원가 경쟁력이 강한 일부 업체들이 가격 정책을 통해 경쟁업체를 고사시키는 ‘골든 프라이스’ 전략을 쓰고 있는 것 아니냐는 분석이 나오고 있는 것이다.

낙관론자들은 스마트폰, 태블릿PC 등의 성장으로 모바일용 D램과 같은 특수 메모리 시장이 커지고 있는 점도 한국 반도체 업체들에 유리하게 작용하고 있다고 평가한다.

이가근 하나대투증권 연구원은 “올해 하반기 들어 D램 업황이 꺾인 것은 장기적 추세 하락이 아니라 일시적 부진인 ‘소프트 패치’로 보인다”며 “이를 감안하면 현재 반도체 주가는 대단히 싸다”고 주장했다.

서주일 KB투자증권 연구원은 “최근 반도체주의 부진은 4분기 업황 부진까지 상당부분 반영된 것으로 보인다”며 “메모리 가격의 바닥이 형성되는 시점을 확인하며 투자 시작 포인트를 찾는 전략이 필요하다”고 조언했다.

반도체주가 IT주 반등 이끌 듯

그러나 연말이 다가오면서 LCD 업황도 서서히 개선 조짐이 보이고 있다는 평가다. 윤혁진 신영증권 연구원은 “IT제품용 패널 가격이 현금원가 수준까지 하락해 패널업체들의 감산이 확산되고 있다”며 “연말까지 현재 패널 가격이 유지내년 1분기부터 패널 가격 상승이 시작될 것”이라고 전망했다. IT 패널 비중이 높은 AUO, CMI 등 대만의 패널업체들이 가격 하락을 견디지 못하고 감산에 들어가기 시작한 것으로 알려졌다.

![[Market Issue] 1900랠리서 소외된 IT주, 반등은 언제쯤?](https://img.hankyung.com/photo/202101/AD.25107561.1.jpg)

김지산 키움증권 연구원은 “IT주의 발목을 잡고 있는 것은 재고 문제”라며 “미국이 크리스마스 쇼핑시즌을 거치면서 재고가 소진되고 내년 상반기 중국의 춘절과 노동절 연휴를 앞두고 강한 수요가 형성될 것”이라고 내다봤다.

전문가들은 IT주가 반등할 경우 반도체주가 선봉에 설 것으로 관측했다. 강현철 우리투자증권 투자전략팀장은 “반도체 업체들의 이익 전망치는 9월 말 이후 횡보하고 있지만 완성품 업체는 계속 하향 조정되고 있다”며 “따라서 IT 완성품 업체보다 반도체주가 먼저 반등할 것”이라고 예상했다.

박해영 한국경제신문 증권부 기자 bono@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지