40대를 어떻게 보내느냐에 따라 노후 생활 여건이 달라질 수 있기 때문이다. 주식투자 열풍 속 대한민국 허리 세대인 40대의 투심(투자심리)은 어디로 향하고 있을까.

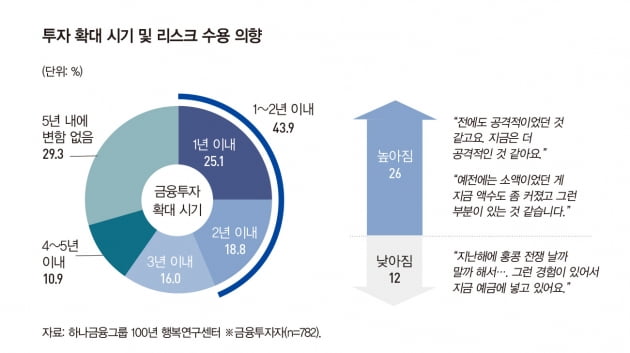

이런 판단의 배경으로는 저금리 기조와 함께 앞으로 가계소득이 크게 늘지 못할 것이라는 불안감이 작용하고 있었다. 여기에 꺾이지 않는 부동산 가격 상승세 역시 조급함을 키우는 요인으로 작용했다. 또 전체 조사 대상 중 13.3%는 금융투자 경험이 없었지만, ‘자금 부족’, ‘정보 부족’, ‘시간 부족’ 문제가 해소된다면 투자할 의향이 있는 것으로 나타나 40대의 대부분이 투자에 관심을 두고 있는 것으로 조사됐다. 나머지 8.5%는 부동산 투자 의향만 있거나 원금 손실에 거부감이 있었다.

신종 코로나바이러스 감염증(코로나19) 사태 이후 불어닥친 주식투자 열풍은 40대에도 적지 않은 영향을 미쳤다. 전체 투자자 가운데 15%는 최근 1년 내 투자를 처음 시작한 ‘투린이(투자+어린이의 합성어)’였으며, 투자자 중 절반 가까이(43.9%)는 최근 1~2년 사이 금융투자 규모를 확대했다. 지난해 주식시장 활황으로 투자 성향에도 일부 변화가 감지됐다.

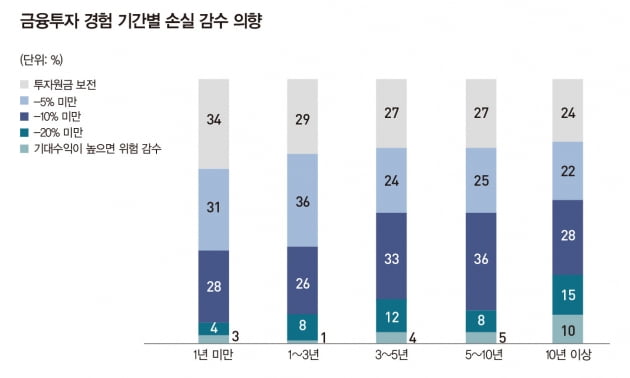

흥미로운 부분은 공격적인 성향의 투자자들이 늘었음에도 불구하고 여전히 손실 감수 의향은 낮은 수준을 보였다는 점이다. 실제 투자자의 절반 이상인 54.5%는 ‘투자원금 보전’ 혹은 ‘-5% 미만’의 손실을 감내할 수 있다고 응답했고, ‘-10% 이상’의 투자 손실을 감내할 수 있다고 응답한 공격적 투자자는 15.1%에 그쳤다.

직접투자에 대한 선호도가 높아지고 있음에도 여전히 절반 이상은 안정추구형 성향을 보이고 있는 것이다. 다만 투자 경험의 기간에 따라 리스크 감내 의향도 높아지는 것으로 나타났는데, 40대 투자자 중 33.6%는 투자를 시작한 지 3년 이내인 것으로 나타났다.

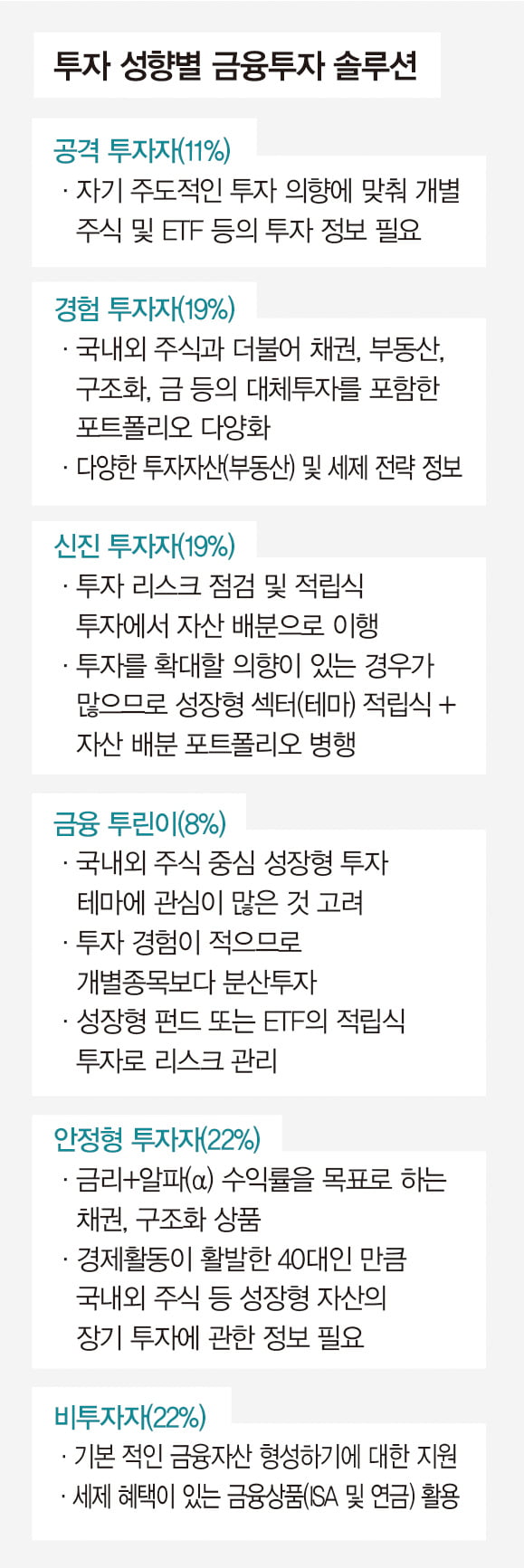

이와 관련해 100년 행복연구센터 측은 ‘금융자산 형성의 마지노선’인 40대라는 특수한 환경이 영향을 미친 것으로 봤다. 센터 측은 “40대는 평생 가져갈 재산 형성 시기이면서 자녀 교육, 주택 마련, 끝나지 않은 자기계발 등 여러 인생 과제에도 놓인 만큼 세심한 투자 관리가 필요하다”고 조언했다.

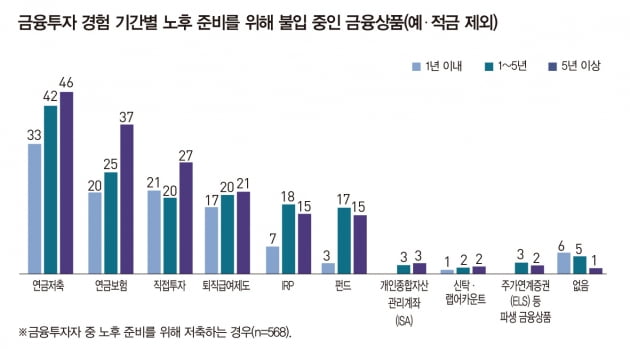

한편, 보고서에 따르면 현재 금융 투자자의 73%가량은 노후 준비 중이며, 투자 경험이 길어질수록 노후 준비율도 높아지는 것으로 나타났다. 투자 기간별로는 ‘1년 미만’인 경우 60%, ‘1~5년’은 70%, ‘5년 이상’은 79%였다.

예·적금 외에 활용하는 노후 준비 수단으로는 연금저축과 연금보험이 가장 많았으며, 최근 투자를 시작한 경우 개인형퇴직연금(IRP)과 같은 세제 혜택이 있는 금융상품의 활용도가 크게 부족했다.

© 매거진한경, 무단전재 및 재배포 금지