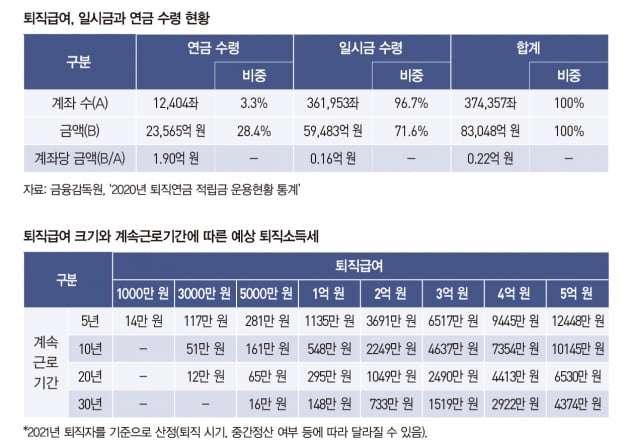

실제 퇴직자는 일시금과 연금 중 무엇을 많이 선택했을까. 최근 들어 연금을 선택하는 퇴직자가 늘어나고는 있다고 하지만, 여전히 대세는 일시금인 듯하다. 2020년에 만 55세 이상에서 퇴직연금 수급을 개시한 계좌가 37만4357좌인데, 이 중 96.7%에 해당하는 36만1953좌가 일시금을 선택했다. 연금 수령을 선택한 비율은 3.3%(1만2404좌)에 불과했다. 2019년 연금 수령자 비중이 2.7%에 불과했던 것에 비교하면 조금 늘어나긴 했지만, 아직 대다수 퇴직자는 연금 대신 일시금을 선택하고 있는 셈이다.

하지만 금액을 기준으로 분석해보면 상황이 조금 달라진다. 적립금 8조3048억 원 중에서 28.4%가 연금으로 지급되고 있다. 계좌 기준으로 3.3%에 불과하던 연금 수령 비중이 금액 기준으로는 28.4%나 된다고 하니 다소 의아해 보일 수도 있다. 이유는 간단하다. 적립금이 적은 사람은 일시금을 선택하고, 적립금이 많은 사람은 연금을 선택했기 때문이다. 이는 계좌잔고를 보면 금방 알 수 있다. 일시금 수령 계좌의 평균 잔고 1643만 원인데, 연금 수령 계좌의 평균 잔고는 1억8998만 원이나 됐다.

퇴직급여 많거나 근로기간 짧을수록 늘어나는 세금

소액계좌는 일시금, 고액계좌는 연금을 선호하는 이유는 뭘까. 연금 수령에 따른 세제 혜택이 고액계좌에 더 많이 돌아가기 때문이다. 퇴직소득세를 결정짓는 요소는 퇴직급여 크기와 계속근로기간 두 가지다. 계속근로기간이 동일하면 퇴직급여를 많이 받을수록 세금을 더 낸다. 같은 퇴직급여를 받더라도 계속근로기간이 짧으면 세금을 더 낸다. 계속근로기간은 입사한 날부터 퇴직일까지를 말한다. 하지만 재직 중 퇴직금을 중간정산한 경험이 있으면, 마지막 중간정산을 받은 다음 날부터 퇴직한 날까지를 계속근로기간으로 본다.

그러면 퇴직급여 크기와 계속근로기간에 따라 퇴직소득세가 얼마나 차이가 나는지 살펴보자. 먼저 한 직장에서 20년을 일하고 퇴직한 근로자의 사례를 살펴보자. 재직 중 퇴직금 중간정산은 받지 않았다. 이 근로자가 퇴직급여로 1억 원을 받으면 295만 원, 2억 원이면 1049만 원, 3억 원이면 2490만 원, 4억 원이면 4413만 원, 5억 원이면 6530만 원을 퇴직소득세로 납부해야 한다. 이처럼 퇴직급여가 늘어남에 따라 퇴직소득세 부담도 함께 증가하는 것은 누진세율을 적용하기 때문이다.

이번에는 퇴직급여는 같고 계속근로기간이 다른 경우를 살펴보자. 어떤 근로자가 퇴직하면서 2억 원을 퇴직급여로 수령했다고 가정해보자. 재직 중 중간정산은 받지 않았다. 이 경우 계속근로기간이 5년이면 3691만 원, 10년이면 2249만 원, 20년이면 1049만 원, 30년이면 733만 원의 퇴직소득세가 부과된다. 퇴직급여가 같아도 계속근로기간이 길면 퇴직소득세를 덜 내는 것은 근속연수공제 등 장기 근속자에게 더 많은 세제 혜택을 주기 때문이다.

계속근로기간이 짧을수록, 퇴직급여를 많이 받을수록 퇴직소득세 부담이 커진다. 그리고 퇴직소득세 부담이 크면 클수록 일시금보다 연금을 선택하는 것이 유리하다. 왜냐하면 퇴직급여를 일시에 수령하지 않고 연금으로 받으면 퇴직소득세를 30~40% 절감할 수 있기 때문이다. 퇴직소득세를 100만 원 내야 하는 퇴직자는 연금을 선택하더라도 아낄 수 있는 세금은 30만~40만 원에 불과하다. 하지만 퇴직소득세를 1000만 원 내야 하는 사람은 300만~400만 원을, 1억 원이면 3000만~4000만 원을 절세할 수 있다. 퇴직소득세 부담이 적은 사람은 연금을 선택해봐야 볼 수 있는 혜택이 크지 않고, 세 부담이 큰 사람은 연금을 선택하면 더 많은 세제 혜택을 누릴 수 있다. 고액 퇴직급여 수령자 중에 연금을 선택하는 이가 많은 것은 이 때문이다.

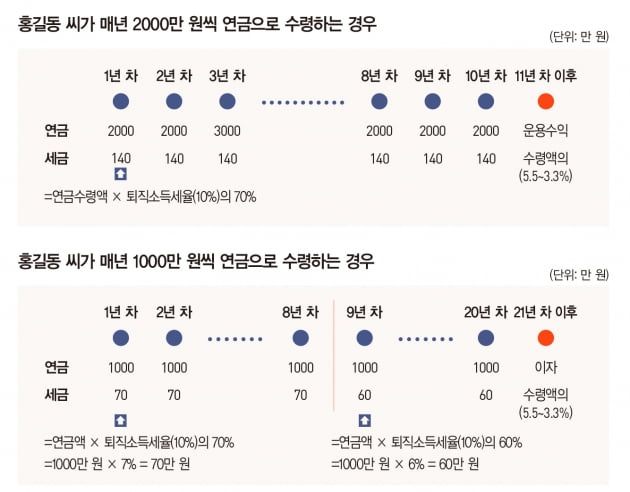

퇴직급여를 연금으로 받으면 세금을 얼마나 절약할 수 있을까. 이해를 돕기 위해 구체적이 사례를 하나 들어보자. 올해 예순인 홍길동 씨는 이번 달 말에 퇴직 예정이다. 홍 씨의 퇴직급여는 2억 원인데, 일시금으로 받으면 퇴직소득세 2000만 원을 떼고 1억8000만 원을 받을 수 있다. 퇴직급여가 2억 원이고, 퇴직소득세가 2000만 원이므로, 홍 씨의 퇴직소득세율은 ‘10%(=2000만 원/2억 원)’가 된다.

홍 씨가 퇴직급여를 개인형퇴직연금(IRP)에 이체하고 연금으로 수령하면 세금을 얼마나 내야 할까. 퇴직급여를 IRP로 이체할 때는 세금을 원천징수하지 않는다. 세금은 IRP에 이체된 퇴직급여를 인출할 때 부과한다. IRP에 이체한 퇴직급여는 55세 이후에 연금으로 수령할 수 있다. 홍 씨는 이미 55세가 넘었으므로 퇴직하는 해부터 연금을 받을 수 있다.

홍 씨가 IRP에 이체한 2억 원을 10년 동안 매년 2000만 원씩 연금으로 수령한다고 해보자. 퇴직급여를 연금으로 받으면 10년 차까지는 퇴직소득세율의 70%에 해당하는 연금소득세가 부과된다. 홍 씨는 퇴직소득세율이 10%이므로 매년 연금수령액의 7%를 연금소득세로 납부하게 된다. 첫해 연금이 2000만 원이면, 이 중 140만 원(=2000만 원×7%)을 연금소득세로 원천징수하고 남은 1840만 원을 수령하게 된다. 같은 방식으로 10년 차까지 매년 2000만 원의 연금을 수령하면서 140만 원씩 세금을 납부한다. 이렇게 10년 동안 납부한 세금을 전부 합치면 1400만 원이다. 퇴직급여를 일시에 수령할 경우 2000만 원을 세금으로 내야 했던 것과 비교하면 600만 원의 세금을 절약한 셈이다.

10년 동안 연금을 수령하면 IRP에 이체한 퇴직급여는 전부 소진된다. 하지만 10년 동안 퇴직급여를 운용해서 얻은 수익이 아직 IRP에 남아 있다. 현행 세법은 IRP 적립금을 인출하는 순서를 정하고 있는데, 퇴직급여 원금을 먼저 인출하고 운용수익은 원금이 전부 소진된 다음에 찾아쓰게끔 돼 있다.

운용수익을 인출할 때도 연금소득세가 부과하는데, 세율은 수령 당시 나이에 따라 다르다. 연금 수령 당시 나이가 55세부터 69세이면 연금수령액의 5.5%를 연금소득세로 납부하지만, 70세부터 79세이면 4.4%, 80세 이상이면 3.3%의 세율을 적용한다. 종신토록 연금을 수령하는 경우에는 55세부터 79세까지는 4.4%, 80세 이상은 3.3%의 세율을 적용한다. 홍 씨는 60세부터 69세까지는 퇴직급여 원금을 연금으로 수령하고, 70세부터 운용수익을 연금으로 받게 된다. 따라서 11년 차부터는 연금수령액의 4.4%를 연금소득세로 납부한다.

연금수령기간이 10년 이상 되면 퇴직소득세를 더 많이 아낄 수 있다. 연금 수령 연차가 10년 이내일 때는 퇴직소득세율의 70%에 해당하는 연금소득세율을 적용하지만, 11년 차부터는 퇴직소득세율의 60%에 해당하는 세율을 적용하기 때문이다. 다시 홍 씨 사례로 돌아가보자. 이번에는 홍 씨가 퇴직급여 2억 원을 IRP에 이체하고 매년 1000만 원씩 연금을 수령한다고 해보자.

이 경우 1년 차부터 10년 차까지는 퇴직소득세율(10%)의 70%에 해당하는 연금소득세율(7%)을 적용한다. 매년 연금 1000만 원에서 세금 70만 원을 원천징수하고 930만 원을 수령한다. 11년 차 이후에는 퇴직소득세율(10%)의 60%에 해당하는 연금소득세율(6%)을 적용한다. 연금을 1000만 원을 받으면 60만 원만 세금으로 내면 된다.

20년 차까지 퇴직급여를 전부 연금으로 인출하고 나면, 21년 차부터는 운용수익을 재원으로 해서 연금을 수령하게 된다. 이때는 수령 당시 나이에 따라 3.3~5.5%에 해당하는 연금소득세를 납부하게 된다. 홍 씨는 20년 뒤에 80세가 되므로 연금수령액의 3.3%를 세금으로 납부한다.

절세효과를 좀 더 높이려면 1~10년 차까지 연금수령액을 최소화하면 된다. 흔히 연금이라고 하면 매년 또는 매달 일정한 금액을 인출해야 한다고 생각하지만, 그렇게 하지 않아도 된다. 연금 수령 한도 이내에서 자기가 필요한 만큼 꺼내 쓸 수도 있다. 따라서 10년 차까지 인출금액을 최소화하고, 11년 이후에 인출금액을 늘리면, 세금을 좀 더 많이 절감할 수 있다.

퇴직소득세를 아끼려고 IRP 계좌에 이체했다면, 이번에는 이체한 퇴직급여를 어디에 투자할지도 생각해봐야 한다. 퇴직급여 규모가 클수록 IRP 이체에 따른 절세효과도 크지만, 이체한 자금을 어떻게 굴릴지도 중요하다.

흔히 퇴직급여는 소중한 노후생활비 재원이기 때문에 안전하게 관리해야 한다고 하지만, 요즘 같은 초저금리 시대에도 퇴직급여를 몽땅 정기예금과 같은 원리금 보장형 상품에 맡겨두는 것이 옳은지는 한번 생각해봐야 할 문제다.

그렇다면 일단 IRP에 이체한 퇴직급여를 어디에 투자할 수 있는지부터 살펴야 할 것이다. 먼저 많은 사람들이 퇴직급여를 원리금 보장에 맡겨둔다. 지난해 연말 기준으로 개인형 IRP에 적립된 금액이 34조4000억 원인데, 이 중 73.3%에 해당하는 25조2000억 원이 이들 원리금보장 상품에 맡겨져 있다. 대표적인 원리금 보장형 상품으로는 은행과 우체국 예·적금이 있다. 상호저축은행(신용등급BBB- 이상)의 예·적금에도 예금자보호 한도 내에서 투자할 수 있다. 이 밖에 보험사의 금리 연동형 보험과 확정금리부보험(GIC), 증권사의 파생결합사채(ELB)도 원리금 보장형 상품에 속한다. 원리금 보장형 상품은 퇴직급여를 맡기면 원금은 안전하게 지킬 수 있을지 몰라도 초라한 수익률을 감내해야 한다. 2020년 IRP의 원리금 보장형 상품 수익률은 1.27%에 머물렀다.

원리금 보장형 상품의 수익률에 만족할 수 없다면 실적 배당형 상품으로 눈을 돌려볼 차례다. IRP 적립금은 펀드, ETF, 리츠와 같은 실적 배당형 상품에도 투자할 수 있다. 펀드는 주식 편입 비중에 따라 주식형, 주식혼합형, 채권혼합형, 채권형으로 나뉜다. 펀드 내 주식 비중이 60% 이상이면 주식형, 40% 이상 60% 미만이면 주식혼합형, 40% 미만이면 채권혼합형으로 분류한다. 그리고 채권형 펀드에는 주식을 편입할 수 없다.

ETF는 우리말로 상장지수펀드라고 하는데, 이름에서 알 수 있듯이 펀드를 증시에 상장해서 주식처럼 거래할 수 있도록 한 것이다. 따라서 ETF에 투자하면 다양한 종목에 분산투자 하는 펀드의 장점과 손쉽게 사고팔 수 있는 주식의 장점을 모두 취할 수 있다. IRP에서는 국내 증시에 상장된 ETF에도 투자할 수 있다. 다만 레버리지 ETF와 인버스 ETF에는 투자할 수 없다. 파생상품을 비중이 높은 원자재 ETF에도 투자할 수 없다. ETF와 마찬가지로 리츠도 국내에 상장된 것만 투자할 수 있다. 리츠란 다수의 투자자에게 자금을 모아서 부동산에 투자한 다음 임대료와 매매차익을 투자자에게 나눠주는 금융상품이다.

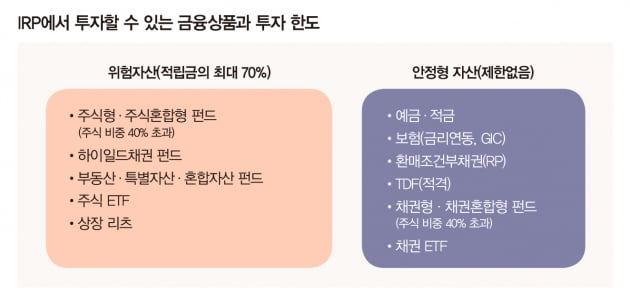

IRP에 이체한 퇴직급여를 하나의 금융상품에 집중투자할 수 있을까. 대답은 금융상품에 따라 달라진다. 근로자 퇴직급여 보장법에서는 특정 금융상품을 위험자산으로 분류하고, 이들 금융상품에는 IRP 적립금의 70%까지만 투자할 수 있도록 하고, 그 밖에 상품에는 적립금을 전부 투자할 수 있도록 하고 있다.

위험자산으로는 대표적으로 주식형 펀드와 주식혼합형 펀드가 있다. 주식 비중이 40% 이상인 펀드는 위험자산으로 분류한다. 다만 일정한 요건을 충족하는 타깃데이트펀드(TDF)는 위험자산으로 보지 않는다. 타깃데이트펀드는 은퇴 시점(타깃 데이트)를 정해두고, 은퇴 시점까지 기간이 많이 남았을 때는 주식 편입 비중을 높게 가져가다가 은퇴 시점에 임박할수록 주식 비중을 낮춰가는 펀드다. 처음 운용을 시작할 때 주식 비중이 80% 이하이고, 타깃 데이트에 도달했을 때 주식 비중이 40% 이하인 것을 적격 타깃데이트펀드라고 하는데, 이는 위험자산으로 분류하지 않는다. 따라서 적격 타깃데이트펀드 하나에 퇴직급여를 전부 투자할 수 있다.

ETF도 펀드의 한 종류이기 때문에 같은 방법으로 분류한다. 따라서 주가지수를 추종하는 ETF는 위험자산으로 분류되지만, 채권지수를 추종하는 것은 그렇지 않다. 채권형 펀드 중에서도 투기등급 채권에 투자하는 하이일드 채권형 펀드는 위험자산으로 분류한다. 이 밖에 상장리츠, 부동산펀드, 특별자산펀드, 혼합자산펀드도 위험자산으로 분류한다.

그러면 위험자산이 아닌 것을 따로 모아 안정형 자산으로 분류해보자. 먼저 은행과 우체국, 상호저축은행의 예·적금이 있다. 보험사의 금리연동형 보험과 GIC, 증권사의 ELB와 환매조건부채권(RP)도 안정형 자산에 속한다. 주식 비중이 40%가 넘지 않는 채권혼합형 펀드와 채권형 펀드, 채권지수를 추종하는 ETF도 안정형 자산이다. 그리고 앞서 말한 적격 TDF도 여기에 해당된다. 이들 안정형 자산에는 제한 없이 투자할 수 있다.

금융사는 연금일이 도래하기 전에 미리 정한 순서에 따라 금융상품을 환매해서 연금으로 지급할 돈을 마련한다. 하지만 ETF는 다르다. ETF는 시시각각 가격이 변동하기 때문에 IRP 가입자가 직접 환매해야 한다. 따라서 IRP 적립금을 ETF에 투자하는 경우에는 연금수령일이 도래하기 전에 직접 연금액을 충당할 만큼 ETF를 환매해두어야 한다.

글 김동엽 미래에셋투자와연금센터 상무

© 매거진한경, 무단전재 및 재배포 금지