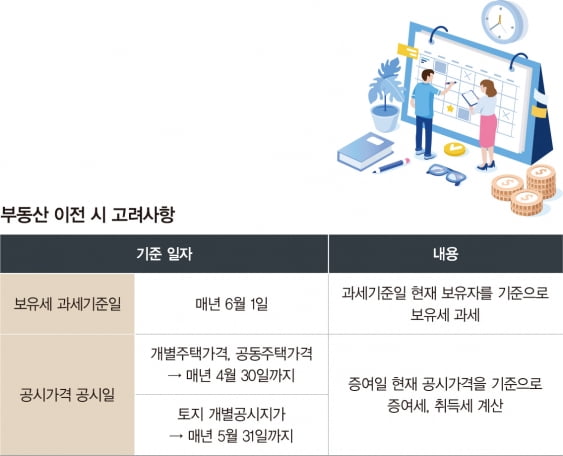

부동산에 관심이 많은 투자자라면 매년 5월에는 부동산 급매물이 다수 출현한다는 언론 기사를 접한 기억이 있을 것이다. 많은 이유가 있을 수 있으나 세무적인 측면에서만 보면 재산세, 종합부동산세와 같은 보유세의 과세기준일 때문일 수 있다. 재산세는 매년 7월과 9월, 종합부동산세는12월에 납부하게 되나, 납부 시점에서의 부동산 보유 여부와 무관하게 매년 6월 1일에 부동산을 보유하고 있는 자를 대상으로 부과하고 있으므로 과세기준일 이전에 양도하게 되면 보유세 부담을 피할 수 있어서다.

이처럼 부동산을 양도함에 있어서 보유세 과세기준일을 고려하는 것처럼 부동산을 증여할 경우에도 부동산 공시가격 공시일자를 고려해봐야 한다.

세법상 부동산을 증여하는 경우 증여재산의 평가는 매매가액 등의 시가에 따르도록 하고 있으며, 매매가액 등 시가를 확인할 수 없는 경우에 한해 세법에서 별도로 정하는 방법으로 평가하도록 규정하고 있다.

세법에서 정하는 방법은, 토지는 개별공시지가, 주택은 개별주택가격 및 공동주택가격, 상가 등은 국세청장이 고시한 기준시가를 활용해 평가하도록 하고 있다. 따라서 거래가 빈번히 발생해 시가를 확인하기 용이한 아파트와 같은 부동산을 증여하고자 하는 경우, 매매가액이 상승할 것으로 예상된다면 빠르게 증여하는 것이 유리하다. 반대로 가격 하락 등의 조정이 있을 것으로 예상된다면 속도를 조절해 천천히 증여하는 것이 세금 부담을 줄이는 데 도움이 될 것이다.

그러나 거래가 빈번하게 발생하지 않아 시가 확인이 어려운 토지, 상가 등의 증여를 고려하고 있는 경우에는 공시가격 인상 공시가 있기 전에 증여를 하고, 반대로 부동산 가격 하락 시기에는 공시가격 공시 이후에 증여를 하는 것이 세 부담 측면에서 유리할 수 있다.

또한 부동산 증여 시 현재는 시가표준액(기준시가)을 기준으로 취득세를 산정하고 있으나, 2023년 1월 1일 이후부터는 시가인정액(매매사례가액, 감정가액 등)을 적용하도록 ‘지방세법’ 개정안이 지난 8월 발표돼 향후에는 취득세 부담이 늘어날 것으로 예상되고 있다. 따라서 이 개정안의 확정 여부도 주의 깊게 살펴봐야 할 것으로 생각된다.

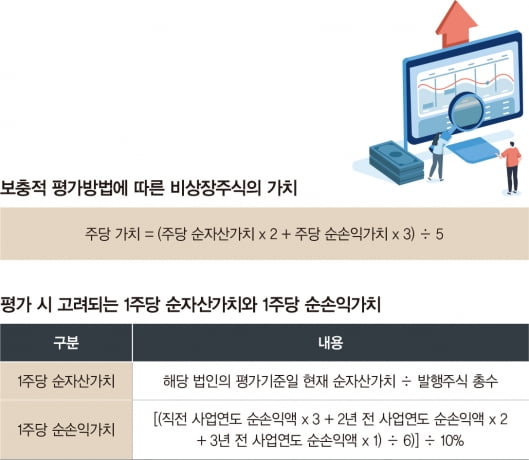

비상장주식 이전의 경우

비상장주식의 경우 시장에서 자유롭게 거래되기 어려우므로 증여하는 경우 대부분 세법에서 규정하는 보충적 평가방법을 사용하게 되는데, 보충적 평가방법에 따른 비상장주식의 가치는 통상 순자산가치의 2와 순손익가치의 3을 가중평균해 산정하게 된다.

올해의 손익을 예상해 손익이 개선될 것으로 예상한다면 올해의 손익이 보충적 평가에 반영되기 전인 올해 안에 증여하고, 반대로 손익이 악화될 것으로 예상한다면 악화된 손익이 보충적 평가에 반영될 수 있도록 내년 이후 증여를 하는 것이 유리할 수 있다.

손익가치를 고려해 증여세 부담을 최소화하기 위한 증여 시점의 판단 시기는 통상 12월 말인데, 법인인 경우 사업연도가 끝나가는 시점인 초겨울(10~11월) 정도이며, 이 시기에 해당 사업연도의 손익을 어느 정도 예측할 수 있으므로, 목적에 맞게 증여 시점을 결정할 수 있을 것으로 판단된다.

글 이용 파트너·서수영 세무사 삼일회계법인 상속증여전문팀

© 매거진한경, 무단전재 및 재배포 금지