실제 이러한 현상은 최근 웨이브(wave) 시즌 예약을 통해 나타나고 있다. 크루즈 업계에서는 웨이브 시즌을 크루즈 프로모션이 활발한 시기로 본다. 전통적인 웨이브 시즌은 매년 1월부터 3월까지인데, 이 시기에 북반구에서 크루즈 여행을 계획하는 관광객들이 따뜻한 날씨로 휴가를 희망해 크루즈 여행을 적극 고려한다.

따라서 이 시기에는 높은 할인율을 제시하는 프로모션들이 쏟아지고 크루즈 상품 예약률도 높아진다. 노르웨이 크루즈가 공개한 지난 2월 28일 진행된 지난해 4분기 실적발표 자료에 따르면 평소보다 2개월 일찍 시작한 웨이브 시즌에서 예약 주문이 긍정적이고 올해 1월에도 예약 수요가 강력했다고 밝혔다. 노르웨이 크루즈는 올해 순 예약량이 2019년의 4배에 달한다고 전했다.

크루즈 산업, 코로나19 팬데믹 여파 실적 타격

그러나 미국에 상장된 크루즈 상위 3사인 카니발, 로열 캐리비안 크루즈, 노르웨이 크루즈의 주가 회복세는 코로나19 피해주들과 다르게 2019년 주가 수준을 회복하지 못할 정도로 미미하다. 크루즈 업계가 분기별 흑자 전환이 이뤄진 지 3분기밖에 안 된데 다가 그 규모도 미미하기 때문으로 분석된다.

실제 크루즈 산업은 코로나19 팬데믹 여파로 큰 타격을 입었다. 코로나19 유행이 심했던 시기에는 개점휴업 상태로 매출이 거의 제로(0)인 반면 고정비로 인해 막대한 마이너스 영업현금흐름을 기록했다.

그 결과 크루즈 상위 3사도 부채 비율이 크게 높아졌다. 업계 1위인 카니발의 지역별 데이터를 분기별로 살펴보면 코로나19 이전인 2019년 하반기 북미와 유럽 이외 지역의 매출이 12.4%인 데 반해 지난해 하반기에는 3.9%에 불과한 것으로 나타났다.

이는 중국을 중심으로 한 아시아 지역의 매출이 거의 회복하지 못했기 때문으로 풀이된다. 다만 그 수치가 절대적으로 감당하기 어려울 정도로 높지 않고 지난해 2분기부터 영업현금흐름이 개선돼 흑자 전환이 됐다.

이에 따라 부채 비율은 크게 개선될 가능성이 큰 것으로 분석된다. 실제 크루즈 상위 3사 분기 매출액은 지난해 하반기에 코로나19 팬데믹 이전 수준을 거의 회복했다. 특히 규모 면에서 업계 1위인 카니발보다 로열 캐리비안 크루즈와 노르웨이 크루즈의 개선 폭이 더 크다.

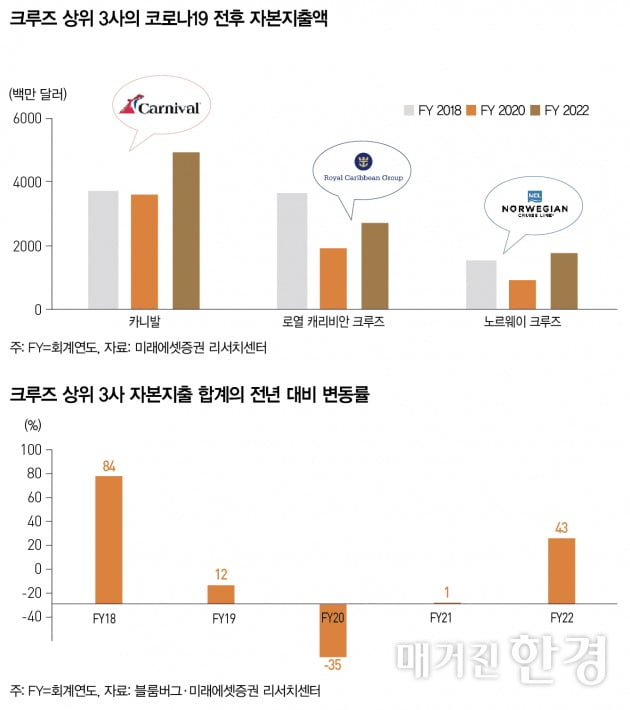

크루즈 기업들은 올 들어 공격적인 투자 확대에 나서는 분위기다. 크루즈 상위 3사는 향후 업황을 긍정적으로 판단해 지난해부터 공격적으로 투자 확대에 나서고 있다.

카니발은 친환경 투자에 집중하고 있는데 에너지와 연료 효율을 개선하고 지속가능성을 달성하기 위해 모든 선박들을 업그레이드하고 공기 윤활 시스템을 확장했다. 다만 카니발은 신규 선박 투자에 대해 상대적으로 보수적이다. 신규 발주 선박이 2026년까지 전무한 데다 그 이후에도 연간 1~2대 증가에 그치고 있다.

로열 캐리비안 크루즈는 신규 선박 투자와 휴양지 개발에 적극적이다. 이 회사는 친환경 연료를 사용하는 25만 톤 규모의 유람선인 아이콘급 크루즈를 업계 최초로 발주해 2030년까지 4척을 보유할 예정이다. 이 선박은 최근 웨이브 시즌에 주문을 받았는데 최대 판매 기록을 경신하면서 2024년 실적에 크게 기여할 것으로 전망된다.

노르웨이 크루즈도 선박 투자에 적극적이다. 올해 3척의 선박 증축 등으로 2019년 대비 수용량이 약 19% 증가해 추가로 고급 선실을 20% 늘리는 등 선실 증가를 적극 추진하고 있다. 또 이 회사는 현재 프리마급 선박 6척 발주를 진행하는데 지난해 첫 선박에 이어 두 번째 선박이 올해 취항한다. 2027년에는 그린 메탄올을 대체연료로 사용하는 선박 2척을 수령해 탄소 배출 감소에도 나설 계획이다.

이미경 기자 esit917@hankyung.com ㅣ자료 미래에셋증권 제공ㅣ사진 한국경제DB

© 매거진한경, 무단전재 및 재배포 금지