지방은행 브랜드 인지도 설문조사

지방은행은 거점 지역을 넘어 수도권으로 활로를 넓힐 수 있을까. 한경 머니는 지방은행의 현재를 짚고 새로운 가능성을 점쳐보기 위한 설문조사를 진행했다.

이는 지역 내 점유율을 봐도 알 수 있는 대목이다. 금융감독원에 따르면 올해 1분기 기준으로 5대 지방은행의 거점 지역 대출 점유율은 부산은행이 27.6%, 대구은행이 24.6%, 경남은행이 24.7%, 광주은행이 18.9%, 전북은행이 18.5%를 기록했다. 강점을 두고 있던 거점 지역에서조차 일제히 30%를 넘지 못한 상황이다.

성장세를 볼 수 있는 당기순이익 증가율 또한 시중은행, 인터넷전문은행과 비교하면 높지 않은 편이다. 올 상반기 당기순이익 증가율을 살펴보면 시중은행 12.4%, 특수은행 110.4%, 인터넷전문은행 277.2%로 나타난 데 비해 지방은행은 10.5%로 가장 낮은 성장 폭을 보였다. 일부 지방은행은 당기순이익도 인터넷전문은행에 밀리는 형국이다. 올 상반기 경남은행(1613억 원)과 광주은행(1416억 원), 전북은행(1025억 원)의 당기순이익은 카카오뱅크(1838억 원)를 밑돌았다.

지역 내 영업만으로는 성장 동력에 한계를 느낀 지방은행들이 또 다른 활로를 찾게 된 것은 어쩌면 자연스런 수순이다. 몇몇 지방은행이 수도권 진출의 기회를 엿보는 것도 그 일환 중 하나라고 할 수 있다.

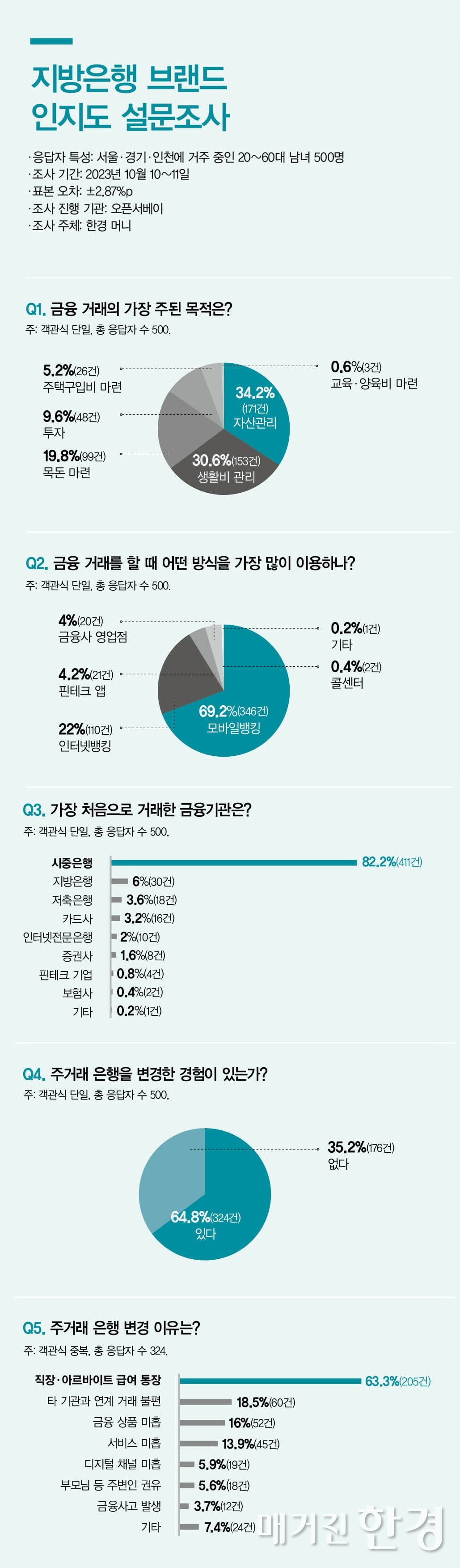

그렇다면 수도권에서 지방은행의 위치는 어디쯤일까. 한경 머니는 지방은행의 수도권 인지도를 파악하기 위해 오픈서베이에 ‘지방은행 브랜드 인지도’ 설문조사를 의뢰했다. 이번 설문조사는 지난 10월 10~11일 수도권 20~60대 남녀 500명을 대상으로 진행했으며, 표본오차는 ±2.87%포인트다.

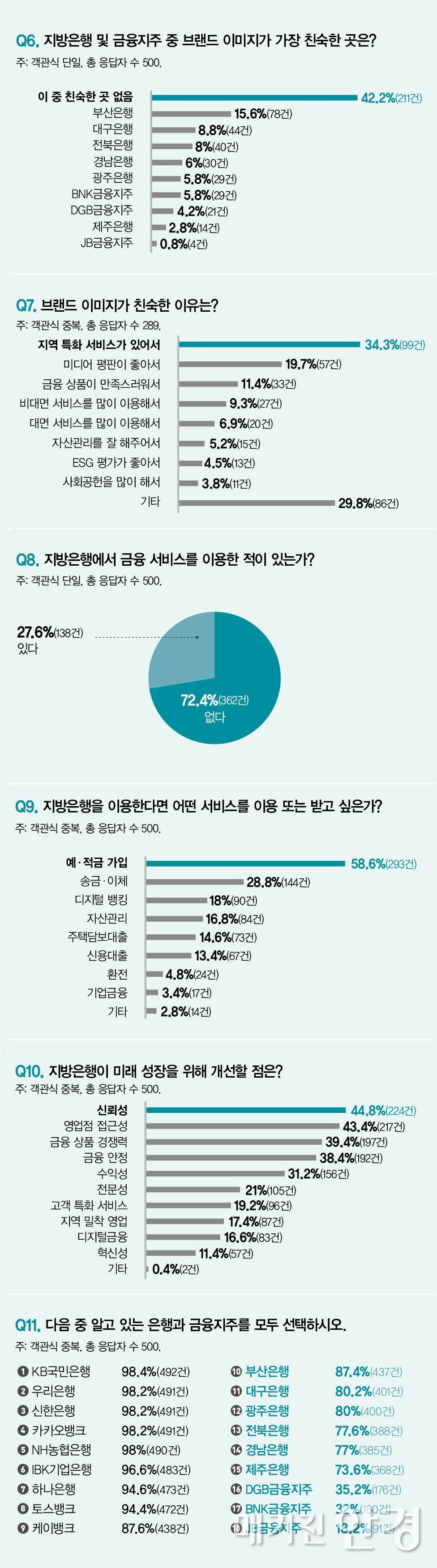

지방은행 중 인지도가 가장 높았던 부산은행조차 87.4%에 그쳐, 인터넷전문은행 중 가장 적은 선택을 받은 케이뱅크(87.6%)보다 낮은 응답률을 기록했다. 부산은행 다음으로는 대구은행(80.2%), 광주은행(80%), 전북은행(77.6%), 경남은행(77%) 순이었으며, 제주은행(73.6%)의 인지도가 가장 낮았다. 시중은행 중 가장 높은 인지도를 기록한 KB국민은행(98.4%)과 비교하면 눈에 띄게 큰 격차다. 우리은행과 신한은행이 98.2%로 KB국민은행의 뒤를 이었고, 그다음으로는 NH농협은행(98%), IBK기업은행(96.6%), 하나은행(94.6%) 순이었다. 인터넷전문은행 중 카카오뱅크(98.2%)는 4대 은행 못지 않은 높은 인지도를 보였다.

지방금융지주의 인지도는 지방은행의 반 토막 수준이다. DGB금융지주는 35.2%, BNK금융지주는 32%, JB금융지주는 18.2%에 그쳤다.

지방은행에서 금융 서비스를 이용해본 금융 소비자도 현저히 적은 것으로 나타났다. ‘지방은행에서 금융 서비스를 이용한 적이 있는가’라는 질문에 대해 72.4%의 응답자가 ‘없다’는 보기를 택했다. 특히 30대 응답자의 82.0%가 지방은행을 이용한 적이 없다고 답했다.

지방은행 브랜드 이미지, 응답자 42.2% “친숙한 곳 없어”

지방은행은 브랜드 이미지를 묻는 문항에서도 크게 좋은 평가를 받지는 못했다. ‘지방은행 및 금융지주 중 브랜드 이미지가 가장 친숙한 곳은 어디인가’라는 문항에서 전체 응답자의 42.2%가 ‘이 중 친숙한 곳 없음’이라는 보기를 선택했다. 다음으로 부산은행(15.6%), 대구은행(8.8%), 전북은행(8%), 경남은행(6%), 광주은행(5.8%) 순이었다. 제주은행은 브랜드 이미지 항목에서도 가장 낮은 2.8%를 기록했다. 금융지주 중에서는 BNK금융지주(5.8%)가 DGB금융지주(4.2%)보다 많은 선택을 받았다.

응답자들이 브랜드 이미지를 친숙하게 느낀 지방은행에는 어떤 특징이 있을까. ‘브랜드 이미지가 친숙한 이유는 무엇인가(중복 응답)’라고 묻는 문항에 가장 많은 응답자가 ‘지역 특화 서비스가 있어서’(34.3%)라고 응답했으며, ‘미디어 평판이 좋아서’(19.7%)라고 답한 응답자도 존재했다.

또한 수도권에서 첫 거래 금융기관으로 지방은행을 택한 금융 소비자는 6%에 불과했다. ‘가장 처음으로 거래한 금융기관은 어디인가요’라는 질문에 대해 82.2%는 ‘시중은행과 거래했다’고 응답했고, 지방은행은 6%, 저축은행은 3.6%, 카드사는 3.2%, 인터넷전문은행은 2%, 증권사는 1.6% 순으로 뒤를 이었다.

물론 첫 거래 은행이 전 생애에 걸친 주거래 은행으로 굳어지는 것은 아니다. 설문 응답자의 64.8%는 주거래 은행을 변경한 경험이 ‘있다’고 답했다. ‘주거래 은행을 변경한 이유는 무엇인가(중복 응답)’라는 문항에서 전체의 절반이 넘는 63.3%가 ‘직장·아르바이트 급여 통장’을 꼽았고, 타 기관과 연계 거래 불편(18.5%), 금융 상품 미흡(16%), 서비스 미흡(13.9%), 디지털 채널 미흡(5.9%)을 지목한 응답자도 있었다. 급여 통장 등 불가피한 사유가 아닌 본인의 선택으로 주거래 은행을 변경하는 경우도 존재하는 만큼, 수도권 고객층을 지방은행으로 끌어올 여지는 존재하는 것으로 분석된다.

지방은행이 성장하려면 신뢰성 문제를 해결해야 한다는 인식이 금융 소비자들 사이에 크게 자리 잡힌 것으로 보인다. ‘지방은행이 미래 성장을 위해 시급하게 개선할 점은(중복 응답)’이라는 질문에서 가장 많은 응답자가 신뢰성(44.8%)을 선택했다.

실제로 최근 지방은행은 신뢰성 논란이 연달아 터지며 몸살을 앓고 있다. 금융감독원은 최근 경남은행의 횡령액이 2988억 원으로 잠정 확인됐다고 발표했다. 이는 금융권에서 일어난 횡령 사고 중 역대 최대 규모다. 또 대구은행은 고객 동의 없이 1600여 개의 증권계좌를 부당 개설한 것으로 알려져 논란이 일었다.

특히 대구은행은 지방은행 중 최초로 전국권 시중은행으로 전환하겠다는 포부를 갖고 있었다. 이번 사건으로 인해 대구은행의 시중은행 전환 계획에도 적잖은 타격을 입을 것이라는 관측이다.

이 밖에도 지방은행이 개선해야 할 점으로 영업점 접근성(43.4%), 금융 상품 경쟁력(39.4%), 금융 안정(38.4%)을 꼽은 응답자도 많았다. 나이대별로 50대 응답자는 신뢰성(54.4%)을, 60대 이상 응답자는 영업점 접근성(53.8%)을 많이 선택했다.

한편 수도권 거주자가 지방은행을 이용할 만한 가장 큰 유인은 좋은 조건의 예·적금 상품인 것으로 보인다. ‘지방은행에서 어떤 서비스를 이용하고 싶은지’ 의향을 묻는 문항(중복 응답)에서 예·적금 가입을 선택한 응답이 58.6%에 달했기 때문이다. 이외에 송금·이체(28.8%), 디지털 뱅킹(18%), 자산관리(16%), 주택담보대출(14.6%), 신용대출(13.4%) 순으로 높은 응답률을 보였다.

글 정초원 기자 ccw@hankyung.com

-

© 매거진한경, 무단전재 및 재배포 금지