올 상반기 기업공개(IPO) 최대어였던 HD현대마린솔루션 주가가 고공행진하고 있다. 상장 일주일 만에 공모가 두배 이상 올랐고 시가총액 기준 코스피 50위권에 진입했다. 다음 달 코스피200 특례 편입 기대감도 높아지고 있다.

[종목 집중탐구]

증권가에서는 HD현대마린솔루션의 코스피200 지수 특례 편입 가능성에 주목하고 있다. 특례 편입이 되기 위해서는 상장일로부터 15거래일 일평균 시가총액이 50위 이내에 들어야 한다. HD현대마린솔루션의 유가증권 시장 시가총액 순위(우선주 제외)는 지난 5월 8일 54위(7조2850억 원)에서 13일 49위(8조5970억 원)로 상승했고 17일 48위(8조8322억 원)로 한 계단 더 올랐다. 계속 50위권 내를 유지한다면 하반기 정기 변경 리밸런싱일인 6월 13일 수시 편입이 될 수 있다. 이때 편입에 실패하면 연말 정기 변경 때까지 기다려야 한다.

현재로선 주가 흐름은 좋은 편이다. 신한투자증권에 따르면 2020년 이후 기업공개(IPO) 종목 중 코스피200에 특례 편입을 한 7개 종목(에코프로머티·LG에너지솔루션·카카오페이·크래프톤·카카오뱅크·SK아이이테크놀로지·SK바이오팜)의 상장 이후 15거래일 평균 수익률은 코스피를 26%포인트 웃돌았다. HD현대마린솔루션은 이를 상회한다. 고경범 유안타증권 연구원은 “HD현대마린솔루션은 2대주주 KKR 지분 24.2%가 6개월간 주식을 팔지 않기로 보호예수를 걸어 유통 물량이 적다”며 “지난해 하반기 코스피200에 편입된 에코프로머티처럼 주가가 우상향할 가능성이 있다”고 말했다.

HD현대마린솔루션은 5월 모건스탠리캐피털인터내셔널(MSCI) 정기 지수 편입 조건에는 미달됐다. MSCI는 5월 정기 리뷰에서 시가총액을 기준으로 편출·입 종목을 정한다. 4월 마지막 10거래일 중 무작위 날짜의 시가총액을 기준으로 한다. HD현대마린솔루션은 지난 5월 8일 유가증권 시장에 입성해 이번 정기 리뷰 편출·입 대상에 해당하지 않았다.

강송철 유진투자증권 연구원은 “지난 5월 8일 상장한 HD현대마린솔루션은 리뷰 적용일 기준으로 상장 후 3개월이 지난 8월 리뷰에서 MSCI 지수 편입을 시도할 수 있다”며 “현재 기준으로는 지수 편입을 위한 유통 시가총액 기준에 미달한다”고 말했다.

5월 MSCI 지수에 편입된 국내 종목은 HD현대일렉트릭과 알테오젠, 엔켐 등 3곳이다. 카카오페이, 한온시스템, 강원랜드, 삼성증권은 제외됐다.

증권가에선 5월 MSCI 지수에 편입되지 않은 LS일렉트릭, LS, 리노공업, CJ, 현대로템 등을 눈여겨보라고 조언했다. HD현대마린솔루션은 시가총액 규모가 크지 않고 상장주식 중 거래가 가능한 주식 비중이 낮은 점이 편입에 걸림돌로 지적된다. HD현대마린솔루션의 유동 주식 비율은 16% 수준이다. 이를 기준으로 한 유동 시가총액은 1조2800억 원이다. MSCI 한국지수 유동 시가총액 기준선이 1조8000억 원에 못 미친다.

HD현대마린솔루션이 MSCI 한국지수에 들어가려면 주가가 40% 넘게 더 오르거나, 시간이 지나 의무 보유가 풀리면서 유동 주식 수가 늘어야 가능한 셈이다. 강진혁 신한투자증권 연구원은 “HD현대마린솔루션이 현재 주가 수준을 유지한다면 6개월 보호예수가 끝난 뒤 MSCI 2025년 2월 정기 리뷰 때 한국 지수 편입이 가능할 것으로 보인다”고 했다.

2016년에 출범한 HD현대마린솔루션은 주 사업 영역인 애프터마켓(AM) 서비스를 중심으로 선박의 탈탄소, 디지털화 등 글로벌 친환경 기조에 발맞춰 친환경 개조, 디지털 솔루션 등으로 사업 영역을 점차 확장했다.

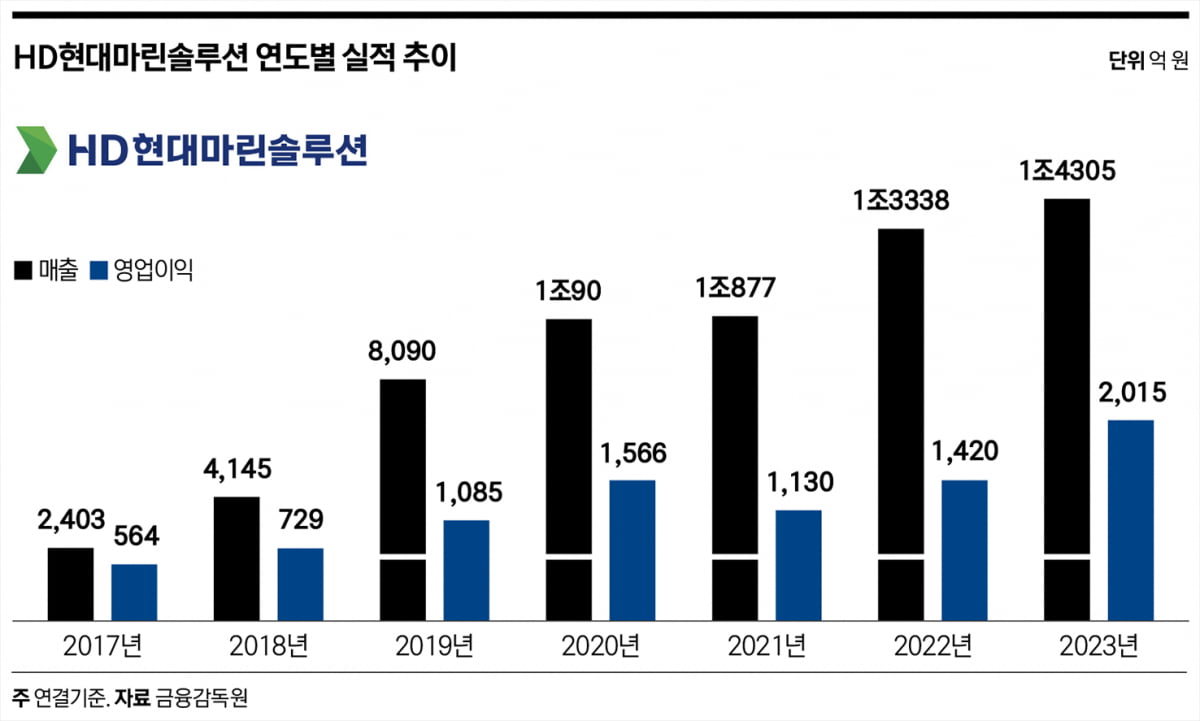

2017년 출범 첫해 매출은 2403억 원이었으나 이후 연평균 35%의 높은 성장세를 보였다. 지난해 매출은 1조4305억 원을 기록했다. 2017년과 비교하면 6배가량 증가했다. 매년 두 자릿수 영업이익률을 기록했으며, 2023년에도 14.1%를 기록했다.

HD현대마린솔루션은 2행정(2스트로크) 선박 엔진 시장의 약 85%를 점유한 만에너지솔루션과 약 14% 시장 점유율을 차지하고 있는 빈터투어가스앤디젤의 엔진 라이선스를 보유하고 있다. 두 기업의 라이선스를 모두 보유한 기업은 전 세계 6곳에 불과하다.

HD현대마린솔루션은 HD현대중공업이 자체 개발한 4행정 엔진인 ‘HiMSEN’에 독점적 라이선스도 보유하고 있다. HD현대마린솔루션은 글로벌 4행정 선박 엔진 시장의 약 35%를 차지하고 있는 시장 점유율 1위 엔진인 ‘HiMSEN’의 순정부품 조달이 가능한 유일한 기업이다.

엔진 외 부품에서도 시장 내 유일한 원스톱숍 서비스를 통해 방대한 인프라 기반으로 업계 최고 수준의 선박 부품 관리 서비스를 제공하며 차별화된 사업모델을 구축했다. 그 결과 2017년부터 2023년까지 조선 업황과 무관하게 설립 이후 지속적인 성장세를 보였다.

글로벌 선박의 친환경 트렌드도 HD현대마린솔루션의 가파른 성장에 일조했다. HD현대마린솔루션은 약 1000척의 선박 개조 실적을 보유하고 있으며 검증된 턴키 방식의 프로젝트 수행이 가능하다. 이를 기반으로 회사는 가스 솔루션 개조 및 선박 에너지 절감 솔루션을 제공하고 있다. 또 친환경 시장에서 선도적인 위치를 점하고 있는 HD현대 조선 부문 계열사들과 시너지를 기대할 수 있다는 점도 경쟁력으로 꼽힌다.

HD현대마린솔루션은 적은 자본지출로 높은 성장세를 달성했다. 2021년부터 2023년까지 자본지출은 61억 원에서 26억 원으로 감소했다. 반면에 매출은 같은 기간 1조877억 원에서 1조4305억 원으로 약 31.5% 성장했다. 핵심 사업은 동기간 연평균 21.6% 성장하며 효율적인 자본 운용을 실현했다.

이를 기반으로 HD현대마린솔루션 핵심 사업의 매출액 대비 이자 및 세전 이익(EBIT) 마진율은 2023년 기준 23.8%를 기록했다. EBIT 마진율이 높다는 것은 기업의 운영이 매우 효율적임을 의미한다. 23.8%의 EBIT 마진율은 업계에서도 매우 높은 수준으로 일반적으로는 소프트웨어나 첨단 기술 기업에서 볼 수 있는 수치다.

HD현대마린솔루션은 원스톱 서비스를 제공하는 선박 수가 지속적으로 증가하고 평균 매출 단가(ASP)가 상승 추세를 기록하고 있다. 엔진, 비엔진 등 모든 선박 사후 수리 사업 영역에서 2019년 대비 외형 성장을 달성했다.

글로벌 시장에서도 독보적인 기술력과 서비스를 기반으로 가파르게 성장했다. 4개 해외 법인과 6개의 지사, 수십 개의 주요 기술 서비스 파트너사를 구축해 시장 수요에 적극적으로 대응한 결과 해외 매출은 2019년 약 4400억 원에서 2023년 약 9900억 원으로 연평균 22% 성장했다.

© 매거진한경, 무단전재 및 재배포 금지