‘AI 골드 러시’가 시작됐다. AI 열풍에 올라탄 글로벌 빅테크 기업들은 지난해부터 줄곧 경이로운 랠리를 펼치고 있다. 반도체에서 시작한 AI 붐의 수혜는 데이터센터, 전력 인프라 등 연관 분야로 확대되고 있다. 지금이라도 AI 투자에서 승기를 잡을 수 있을까.

[커버스토리]

AI 붐의 수혜주로 미국 증시를 이끄는 7개 빅테크를 뜻하는 ‘매그니피센트7(M7)’이 부상했다. 엔비디아, 애플, 마이크로소프트, 메타, 아마존닷컴, 구글, 테슬라는 모두 AI 분야에서 핵심적인 역할을 하는 기업들이다. M7 빅테크는 AI와 관련해 하드웨어와 소프트웨어를 모두 쥐고 있어, 산업 사이클의 초반부터 후반까지 기대를 모으는 종목들이다.

AI가 바꿔 놓은 부의 지도

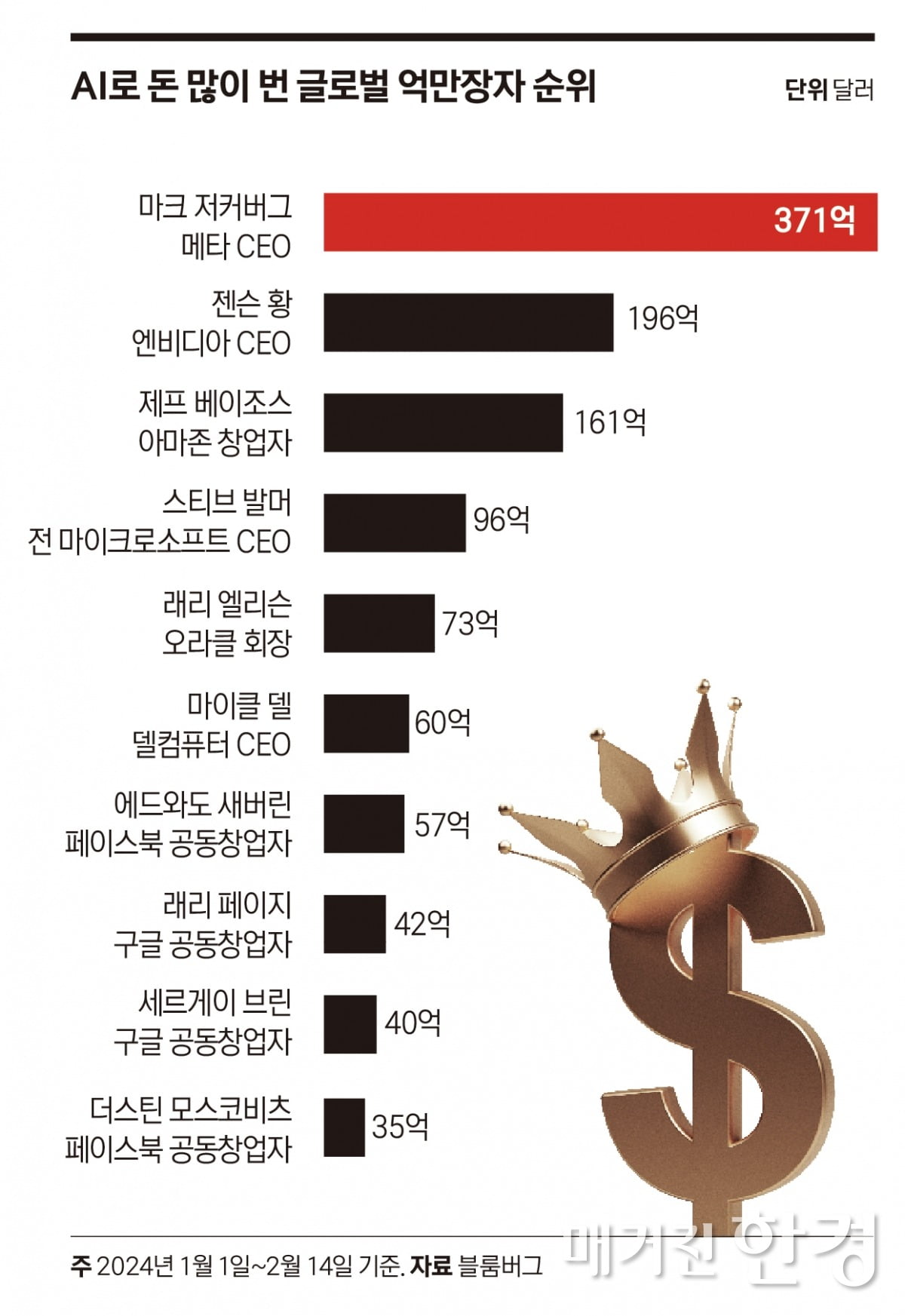

블룸버그는 최대 승자를 젠슨 황 엔비디아 CEO라고 분석했다. 엔비디아는 지난해 상반기에는 시가총액 1조 달러 이하의 기업이었지만, 올해 무서운 질주로 한때 시총 ‘황제’ 자리에 등극하기도 했다. AI로 신규 부호 또한 대거 탄생했다. AI용 고성능 컴퓨터를 제조하는 슈퍼마이크로컴퓨터(SMCI)의 공동 창업자 찰스 리앙은 지난해보다 3배 늘었다. AI 데이터 분석 업체 팔란티어 주식을 보유한 카프 공동 창업자의 재산도 크게 늘었다.

최근 AI 열풍은 ‘생성형 AI’가 시작점이다. 2022년 11월 오픈AI의 ‘챗GPT’ 출현이 결정적인 계기가 됐다. 놀라운 성능으로 자연어 질문을 이해하면서, 영화 <그녀(HER)>(2013년)에 등장하는 AI 비서가 현실화됐다는 평가가 나왔다. 투자 지형도 급격히 달라지기 시작했다. 생성형 AI로 인해 가장 먼저 돈을 번 기업들은 ‘칩 메이커’들이었다.

“골드 러시에는 금맥을 찾지 말고 청바지를 팔아라”는 격언처럼, 생성형 AI가 쏘아 올린 AI 붐의 수혜는 관련 인프라로 확대되고 있다. 한편 지난해부터 지속된 랠리에, 지난 6월 25일 엔비디아를 비롯해 AI 관련주가 대거 조정에 들어가는 등 ‘거품’ 논란도 나온다. 그렇다면, 이제 투자자들의 관심은 크게 두 가지로 모인다. 이 열풍이 언제까지 지속될까. AI 랠리에서 추가 수혜주들은 어디에 있을까. ‘챗GPT’의 도움을 얻어 직접적인 수혜가 가능한 ‘AI 밸류체인’을 정리해봤다.

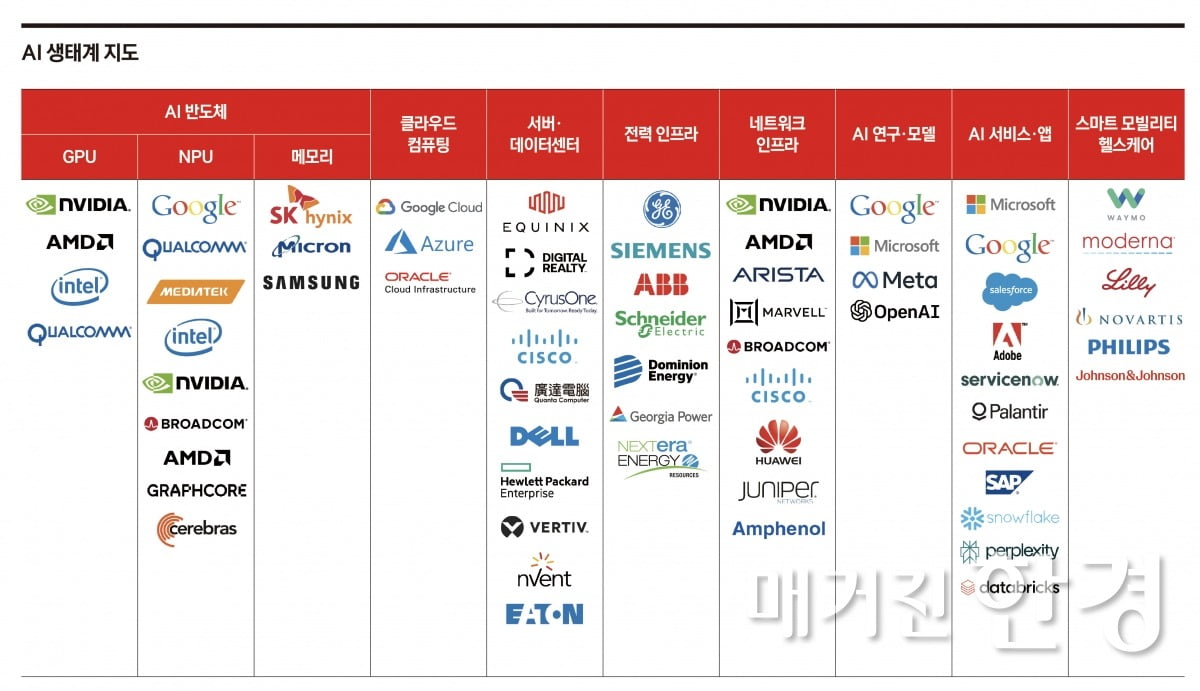

1. AI 반도체

① GPU

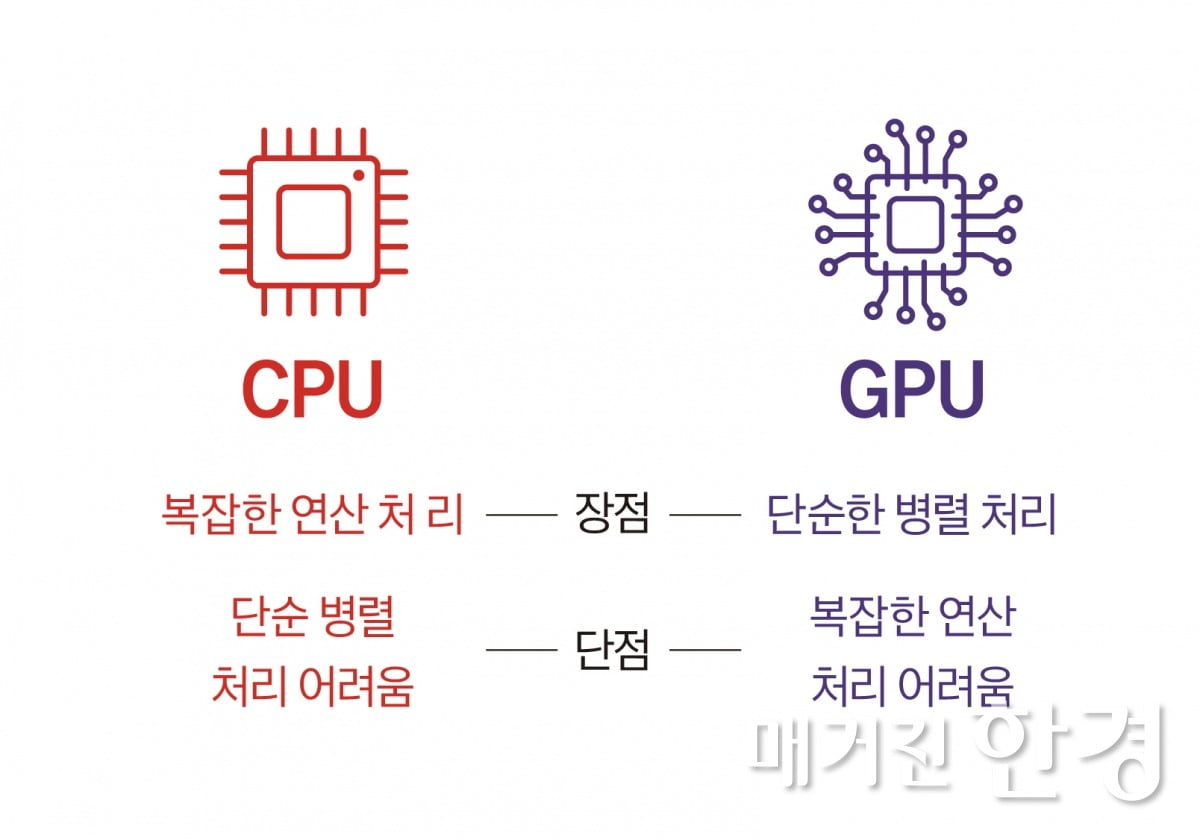

AI 반도체는 AI 산업에서 핵심 동력원 역할을 한다. PC나 서버에서 ‘두뇌’ 역할을 하는 반도체는 중앙처리장치(CPU)다. AI 세계에선 이러한 CPU와 더불어 ‘대용량’의 데이터를 ‘동시에’ 처리할 수 있도록 특별히 설계된 칩을 사용한다. 바로 그래픽처리장치(GPU)다. 그리고 GPU를 사실상 ‘독점’하고 있는 기업이 엔비디아다.

GPU를 만드는 플레이어가 엔비디아만 있는 건 아니다. AMD, 인텔, 퀄컴 등도 GPU 시장을 노리고 있다. 그럼에도 시장의 선택이 엔비디아인 배경에는 ‘선점’과 ‘네트워크’ 효과가 있다. 엔비디아는 게임용 PC에 들어가는 GPU를 만들어 왔으나, 수많은 계산을 병렬적으로 처리할 수 있는 GPU가 AI에 필수적이라고 보고, 이를 지원하는 GPU 개발에 주력해 왔다.

엔비디아는 또한 GPU용 병렬 프로그래밍 언어 ‘쿠다’를 개발자들에게 무료로 공개하며 소프트웨어 장벽을 만들고자 했다. 쿠다는 GPU를 기반으로 AI 모델을 학습시킬 수 있는 컴파일러(C·C++·Python·java 등의 소스코드를 기계어로 번역하는 프로그램)로, 컴퓨터공학과 학생들에게 일종의 ‘교과서’가 되면서, 엔비디아 독주 체제는 더욱 공고해졌다. 엔비디아는 ‘쿠다 생태계’를 통해 소프트웨어까지 아우르는 수직 계열화를 완성한다는 목표다.

② NPU

AI 반도체 시장은 엔비디아의 GPU에 대응해 구글의 텐서처리장치(TPU) 등 신경망처리장치(NPU)가 경쟁하는 구도다. AI 시장이 확대되면서 기존에는 없던 새로운 AI 전용 반도체, NPU도 시장을 침투, 고가인 GPU의 대안으로 자리매김하고 있다.

NPU는 GPU의 파생 버전으로 볼 수 있다. ‘범용성’을 추구하는 GPU와 달리 필요 없는 부분을 삭제하고, 특정 분야에서 탁월한 성능을 갖도록 만들었다. GPU라는 병렬계산기에서 우선순위를 병렬의 ‘수’가 아닌, ‘적은 전력 소모’로 바꾼 것이다. GPU는 ‘학습’과 ‘추론’을 모두 수행할 수 있는 반면, NPU의 경우 ‘추론’을 중점적으로 하기 때문에 GPU에 비해 전력 소모 등 비용 절감에 있어 효과적이다. 만드는 방식에 따라 ASIC(대량 생산에 강점), FPGA(소량 생산에 강점)로 구분된다.

퀄컴, 미디어텍, 인텔, 엔비디아, 브로드컴, ARM, 그래프코어(Graphcore), 세레브라스(Cerebras) 등이 주요 제조사들이다. 구글, 애플, 마이크로소프트, 아마존과 같이 자금력이 풍푸한 빅테크들은 직접 ‘맞춤형’ 반도체를 만들기도 한다. 대표적인 게 구글이 만든 TPU다. 구글의 TPU는 브로드컴이 설계를 지원한다.

NPU는 최근 부상하는 ‘온디바이스 AI’ 수혜주로 분류되기도 한다. 온디바이스 AI는 클라우드에 연결하지 않아도 기기 자체에서 정보를 처리하는 기술을 뜻한다. NPU는 GPU를 적정 수준으로 축소해 온디바이스 AI에 최적화됐다는 평가를 얻는다. 클라우드 대비 성능은 떨어지지만 개별 기기에서 맞춤형 데이터 제공이 가능하고 보안이 우수하다는 점에서 주목받는다.

③ 메모리

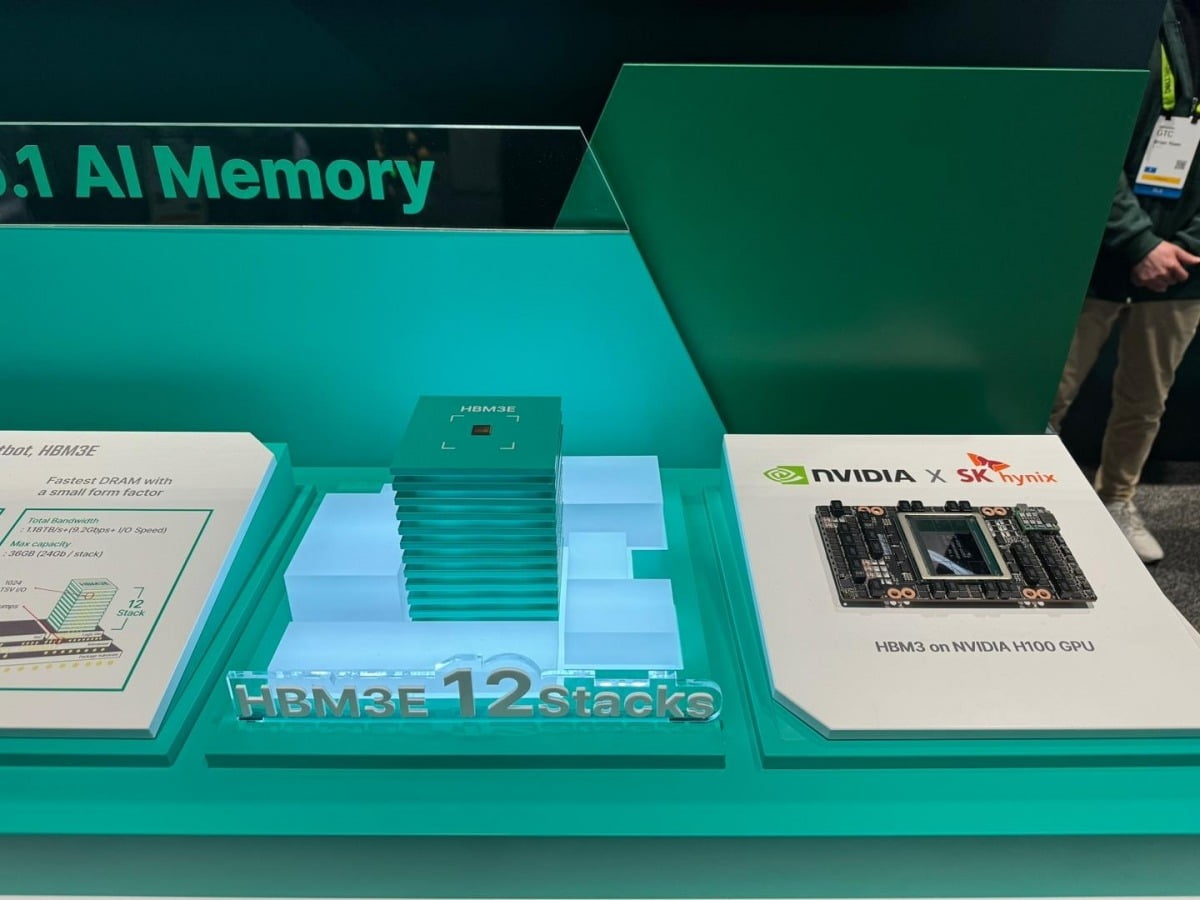

‘저장’ 역할을 하는 메모리도 중요한 AI 반도체로 분류된다. 메모리는 연산을 위해 필요한 (휘발성) 데이터 저장 공간을 제공한다. 일반적으로 AI 구현에 있어서 강조되는 것은 병렬 처리 연산 능력이다. GPU의 학습은 대용량의 데이터를 한꺼번에 처리해야 하기 때문에 메모리 공간이 클수록 유리하다.

기존 PC 기반에선 메모리를 업그레이드해도 컴퓨터의 성능이 올라가지 않았다. AI 세상에서 메모리의 속도를 올리고 용량을 늘리면 GPU의 성능이 좋아진다. 그래서 나온 게 고대역폭메모리(HBM)다. 일반 D램 모듈 대비 3~5배 비싼 단가에도 엔비디아와 AMD가 HBM을 활용하는 이유다. HBM이 서버에 들어간다면, LLW(Low Latency Wide IO·저지연성와이드IO)는 휴대전화를 겨냥한 신제품으로 개발이 한창이다.

HBM을 필두로 한 메모리 반도체는 SK하이닉스, 마이크론, 삼성전자가 3강 구도를 형성한다. SK하이닉스의 점유율이 가장 높고 마이크론과 삼성전자가 후발주자로서 경쟁하고 있다.

이 밖에 제조 영역에서 GPU 및 NPU 위탁생산을 담당하는 파운드리도 AI 수혜주로 분류된다. 대만의 TSMC가 대표적인 파운드리 업체이자, 파운드리 대장주다. 또 삼성전자도 파운드리 사업을 확대하고 있다.

클라우드 인프라는 AI 연산을 위한 필수 플랫폼을 제공한다. 인터넷을 통해 데이터를 저장하고 프로그램을 실행할 수 있게 해주는 기술을 뜻한다. AI는 많은 데이터와 강력한 컴퓨팅 자원이 필요하다. 클라우드가 이러한 자원과 연산 능력을 제공함으로써 연구자들은 고성능 컴퓨터 없이도 AI 작업을 할 수 있게 된다.

AI 생태계에서 클라우드의 최대 고객사는 소프트웨어 업체들이다. AI 모델을 구동하기 위해서는 대규모 디바이스가 필요하다. 하드웨어와 소프트웨어가 결합된 대규모의 인프라를 구축해야 한다. 이 때문에 클라우드 인프라는 빅테크의 전유물이다.

대표적인 클라우드 서비스로는 빅4가 꼽힌다. 아마존웹서비스(AWS), 구글 클라우드 플랫폼, 마이크로소프트 애저(Azure), 그리고 오라클 클라우드 인프라스트럭처(OCI)다. AWS는 클라우드 기반 AI 및 머신러닝 서비스를 제공하는 선두주자다. 마이크로소프트 애저는 다양한 AI 및 데이터 분석 도구를 포함한 클라우드 서비스를 제공한다. 구글 클라우드는 AI와 머신러닝에 특화된 클라우드 인프라를 제공한다. 이 밖에 IBM도 클라우드를 운영하고 있다.

공격적인 선투자를 집행했던 클라우드 3사는 올해 모두 성장 반등을 했다. 특히 구글의 경우 클라우드 사업부가 적자 사업부에서 흑자 전환을 했다. 오라클은 후발주자이면서도 엔비디아와 협력 관계를 확장하며 주목받았다. 향후 관전 포인트는 수익화의 지속성이다. 클라우드가 반도체 구매에 쓰는 비용은 명확한 반면, 계속해서 클라우드가 수익화에 성공할지는 미지수이기 때문이다. 아마존을 제외하면 구글과 마이크로소프트는 AI 서비스 영역에서도 경쟁을 벌이고 있다.

3. 서버·데이터센터

AI 가속기와 CPU 등을 조립하면 AI 서버가 된다. 서버를 수백~수천 대 모아 만들면 데이터센터다. 서버와 데이터센터는 정보기술(IT) 인프라의 핵심 요소로, 다양한 컴퓨팅 및 데이터 처리 작업을 수행하는 데 필수적이다. 서버의 역할은 데이터 저장, 애플리케이션 실행, 네트워크 관리, 가상화 등이며, 데이터센터는 대규모 데이터 처리, 데이터 저장 및 관리, 네트워크 인프라, 안정성과 보안, 클라우드 컴퓨팅 지원 등을 담당한다.

AI 수혜주로 주목받는 데이터센터는 클라우드 서비스를 제공할 수 있는 물리적 공간에 해당한다. 대표적인 업체로는 에퀴닉스(Equinix), 디지털 리얼티(Digital Realty), 사이러스원(CyrusOne) 등이 있다. 데이터센터 기반의 리츠(부동산 투자 회사)들이다. 그중 대장주인 에퀴닉스는 전 세계 32개국, 71개 도시에 대규모 부동산을 임차하거나 매입해 데이터센터를 짓고, 이를 IT 서비스 기업에 재임대하며 수익을 창출하고 있다.

서버 인프라를 구축해주는 하드웨어 업체들도 AI 수익화 구간에 들어섰다. 서버 인프라는 크게 주문자위탁생산(OEM) 서버와 브랜드 서버로 나눌 수 있다. 브랜드 서버의 절대 강자는 시스코, OEM 서버의 선두주자로는 대만의 콴타가 꼽힌다. 또 슈퍼마이크로컴퓨터는 엔비디아 반도체를 탑재한 데이터센터를 구축하는 데 강점이 있어, 엔비디아 주가와 운명을 같이 하고 있다.

브랜드 서버 업체들 가운데 델(Dell), 휴렛팩커드 엔터프라이즈(HPE) 등도 좋은 실적을 내고 있다. 특히 HPE는 AI 데이터센터용 서버 수요 증가로 올해 2분기 슈퍼마이크로컴퓨터보다 실적이 좋았다. 이 밖에 OEM 서버는 콴타를 필두로 위스트론, 폭스콘 등 대만 업체들이 리딩 기업으로 꼽힌다.

4, 전력 인프라

시장의 관심은 전력 인프라와 에너지로 확대되고 있다. AI 데이터센터가 막대한 양의 전력을 필요로 하면서, 결국 ‘에너지 문제’로 귀결될 것이라는 전망에 힘이 실리면서다. 국제에너지기구(IEA)는 전 세계 데이터센터를 위해 2026년에는 939테라와트시(TWh)가 필요하다고 내다봤다. 이는 일본 전체가 1년간 사용하는 전력량과 비슷한 규모다. 머스크 CEO는 태양광 사업을 하고 있으며, 샘 올트먼 오픈AI CEO는 핵융합에너지 스타트업에 투자하고 있다.

전력 인프라 관련 대표적인 기업으로는 제너럴일렉트릭(GE), 지멘스, ABB(Asea Brown Boveri), 슈나이더 일렉트릭 등이 있다. 또한 미 최대 유틸리티 업체 도미니언 에너지를 비롯해 조지아 파워, 넥스트에라 에너지, 윌리엄스코스, TC에너지, 원오케이, 이튼코퍼레이션 등 유틸리티 기업들이 수혜주로 분류된다. 이와 함께 소형모듈원전(SMR)을 포함한 원자력발전 종목과 태양광 등 재생에너지 기업들이 부상했다.

5. 네트워크 인프라

네트워크는 여러 측면에서 AI 시스템의 성능과 효율성에 직접적인 영향을 미친다. 네트워크는 데이터 전송, 분산 컴퓨팅, 모델 훈련, 추론 등의 다양한 작업에서 핵심적인 역할을 한다. 대규모 병렬 처리 성능을 필요로 하는 AI의 특성상 GPU와 GPU, 서버와 서버, 데이터센터와 데이터센터를 네트워크로 연결하는 시스템이 핵심 기술로 부상하고 있다. 네트워크 장비는 데이터가 지나갈 수 있는 유무선 케이블과 스위치, 라우터 등을 포함한다.

반도체의 연결은 칩메이커인 엔비디아, AMD가 강점을 가지고 있다. 서버와 데이터센터의 연결은 이더넷 기반의 기술을 활용한다. 엔비디아는 네트워크 인프라에서도 자체 진영을 구축하고 있다. 이에 대항하는 반(反) 엔비디아 진영에서 1인자는 아리스타 네트웍스가 꼽힌다. 네트워트 장비 업체 중 마벨 테크놀로지도 수혜주로 꼽힌다. 또한 반도체 기업 가운데 네트워크 반도체 최강자로 브로드컴이 자리매김하고 있다.

이 밖에 네트워크 인프라 관련 기업들로는 시스코, 화웨이, 주니퍼 네트웍스, 액톤(Accton) , 암페놀 등이 있다. 시스코는 네트워크 장비 및 솔루션 분야의 글로벌 리더로, AI 및 데이터센터를 위한 네트워크 인프라를 제공한다. 화웨이는 네트워크 장비와 5세대(5G) 기술을 통해 AI와 사물인터넷(IoT) 인프라를 지원한다. 주니퍼 네트웍스는 고성능 네트워크 솔루션을 제공해 데이터센터와 AI 인프라를 지원한다.

6. AI 연구·모델

AI 연구 모델은 AI 분야에서 다양한 문제를 해결하기 위해 개발된 알고리즘과 시스템을 말한다. 이러한 모델은 주로 기계학습(ML)과 딥러닝(DL) 기법을 사용해 데이터로부터 학습하고, 예측, 분류, 군집화, 생성 등의 작업을 수행한다. AI 연구 모델은 다양한 구조와 목적에 따라 구분된다.

주요 AI 연구 모델 종류로는 회귀 모델, 분류 모델, 클러스터링 모델, 딥러닝 모델, 강화 학습 모델, 생성 모델이 있다. 대표적인 기업으로는 구글(BERT, 제미나이), 마이크로소프트(튜링-NLG·ResNet·UNet), 메타(RoBERTa· StyleGAN·딥페이스), 오픈AI(GPT 시리즈·달리) 등이 있다.

AI 서비스는 AI 기술을 활용해 다양한 애플리케이션과 솔루션을 제공하는 서비스다. 이러한 서비스는 기업과 개인이 AI 기술을 보다 쉽게 접근하고 사용할 수 있도록 돕는다. 현재까지 AI 서비스 중 가장 큰 규모의 시장은 챗봇이다. 이와 관련, 오픈AI(챗GPT)와 구글(제미나이)이 큰 그림을 그리고 있다.

주요 AI 서비스 유형은 머신러닝 서비스, 자연어 처리 서비스, 컴퓨터 비전 서비스, 음성인식 및 합성 서비스, 챗봇 및 가상비서 서비스, 추천 시스템 서비스 등이 있다. 클라우드 기반으로 AI 서비스를 하는 서비스형 인프라(IaaS)도 큰 부분을 차지한다. 구글의 제미나이 서비스 사용자가 늘어나면 구글 클라우드도 덩달아 돈을 버는 구조다.

대표적인 AI 서비스·앱 기업으로는 마이크로소프트, 구글, 세일즈포스, 어도비, 서비스나우, 팔란티어, 오라클, SAP, 스노우플레이크, 파이어플라이, AI퍼플렉서티, 데이터브릭스 등이 있다.

8. 파생 산업(스마트 모빌리티·헬스케어)

AI 응용 서비스에 해당한다. AI 혁신은 모든 산업으로 확산되고 있다. 대표적으로 스마트 모빌리티는 첨단 기술을 활용해 교통 시스템을 혁신하고, 이동의 효율성을 극대화하며 환경에 미치는 영향을 최소화하는 개념을 말한다. 스마트 모빌리티는 개인의 이동 경험을 개선하고, 도시 교통 문제를 해결하며, 지속 가능한 환경을 조성하는 데 중점을 둔다. 대표적인 분야로는 자율주행차량(autonomous vehicles), 커넥티드 카(connected cars), 공유 모빌리티(shared mobility)가 있다. 자율주행차 기술을 선도하는 기업으로는 테슬라가 선두주자다. 구글 웨이모는 자율주행차 기술을 개발하는 구글의 자회사다.

AI 혁신은 ‘신 산업혁명’에 비유할 만큼의 근본적인 변화라는 시각도 있다. 한종목 미래에셋증권 연구원은 “AI는 2017년 전설적인 ‘트랜스포머’의 혁명 이후 2022년 챗GPT의 등장으로 수면 위로 올라와, 점차 연관 산업과 만나 생산성을 올리고 있다”며 “지금은 AI 시대의 초입으로 근간을 이루는 인프라가 중요하다면 점차 플러스 알파에 주목을 해야 한다”고 말했다.

과거 인터넷 사례로 볼 때 서비스가 확산되기까지는 최소 3~5년의 시간이 필요하다. 조연주 NH투자증권 애널리스트는 “결국 하드웨어에서 소프트웨어로, 또 대중화 단계로 넘어가야 AI의 온기가 확산되고 지속될 것”이라고 말했다.

© 매거진한경, 무단전재 및 재배포 금지