고액자산가들을 타깃으로 한 투자자문 영역이 확대되고, 고객 니즈가 다양해지면서 해외 금융사들도 다양한 솔루션을 쏟아내고 있다. 우리보다 먼저 WM 시장이 활성화된 미국의 금융사들은 어떻게 변화를 주도하며 경쟁력을 유지하고 있을까.

[커버스토리]

다양한 금융 솔루션 합종연횡

여기에 새로운 고객 집단으로 등장한 ‘뉴리치(젊은 고액자산가)’가 자산관리(WM) 시장의 새로운 축으로 부상하며 경쟁을 부추기는 모양새다. 고령층부터 젊은 부유층까지 다양한 수요를 반영해 한국 은행들은 비대면 디지털 PB 서비스, 인공지능(AI) 기반의 맞춤형 금융 상담, 상속 및 은퇴 설계 등의 특화 서비스는 물론, 아트 뱅킹과 같은 차별화된 서비스 확대에 총력을 기울이고 있다. 특히 밀레니얼과 Z세대를 겨냥한 초개인화 자산관리 서비스의 제공 여부가 과열되는 PB 시장의 관전 포인트가 될 전망이다.

전 세계적으로 자산관리 시장은 역동적인 경향을 띤다. 지정학적 변화가 자본 흐름과 투자 전략을 바꾸고 있다. 기술 발전으로 인해 투자 과정이 간소화되고 수익성이 개선되는 동시에, 리스크 관리의 수준에 대한 기대치는 높아졌다. 저출산· 고령화와 같은 인구구조의 변화로 인해 은퇴 설계의 중요성이 높아지고 생애주기별 맞춤형 투자에 대한 선호도 역시 증가하게 됐다.

현재까지는 시중은행들이 PB 부문을 중심으로 자산관리 시장을 주도하며 초초고액자산(Ultra-High-Net-Worth·UHNW) 고객 유치의 선두에 서 있다. 그러나 AI에 대한 기대가 시장에 활기를 불어넣음에 따라 점차 빅테크와 핀테크 기업들이 우수한 디지털 고객 경험을 기반으로 기업과 소비자 간 거래(B2C) 자산관리 시장에 도전장을 내밀고 있다. 특히 2023년에 생성형 AI가 가장 주목받은 기술로 부상하자 자산관리 시장의 플레이어들도 투자 포트폴리오를 다변화하고 성과를 최적화하는 데 이 기술을 도입하기 시작했다. 아직은 초기 단계이고 AI 기반 파일럿 프로그램이 대부분이지만 앞으로 AI는 대고객 자산관리 플랫폼 전반에 확대 적용될 예정이다.

재산 증식에만 초점을 맞췄던 과거의 자산관리 서비스 모델은 지나간 역사가 된 지 오래다. 나날이 투자 자문 영역이 확대되고, 이에 따라 더욱 복잡해지는 고객 세그먼트를 위해 다양한 금융 솔루션들이 ‘합종연횡’ 중이다. 이러한 역동적인 시장의 흐름에서 미국의 자산관리 시장 참여자들은 어떻게 변화를 주도하며 경쟁력을 유지할 수 있었을까.

2022년 미국 자산관리 산업은 10년의 성장 끝에 침체에 직면했다. 고객 자산 총 규모가 6조2000억 달러 줄었는데 이는 거의 1년 반의 시장 상승분에 해당하는 금액이었다. 전체 시장 수익도 7조6000억 달러 감소했으나 1조4000억 달러의 자산 순유입에 의해 일부 상쇄됐다. 시장 이익률은 2.8%로, 2021년 6.2%에 비하면 아쉬운 수준이었다.

거시경제 변화에 민첩한 대응

큰 역풍에도 불구하고 업계가 상대적으로 좋은 성과를 낼 수 있었던 것은 금리 인상 덕분이었다. 2022년에 미국 중앙은행(Fed)은 2008년 이후 최고 수준으로 금리를 인상했고 이에 따라 자산관리 수익, 이익, 그리고 이익률은 각각 6%포인트, 8%포인트, 1%포인트씩 높아졌다. 시장의 실적은 2023년 3분기까지도 긍정적인 추세를 이어 갔지만 2022년만큼 강한 펀더멘털을 유지하지는 못했다. 이에 금리는 추가 인상됐고 주식 시장은 일시적 회복세 이후에 다시 하락세에 접어들었다. 주요 지표 중 하나인 스탠더드앤드푸어스(S&P)500은 2023년 3분기 말에 9% 상승하는 데 그쳤다.

이렇듯 거시경제의 불확실성에 따른 변화를 예측하고 감지하고 빠르게 대응하는 것이 오늘날의 금융기관들에는 새로운 도전 과제가 됐다. 단지 고객의 자산 규모와 수요에 대응하는 것에 머무르지 않고 거시적인 시야를 가지고 과감하게 기존의 경계를 넘나드는 금융기관만이 시장에서 두각을 나타낼 수 있게 된 셈이다.

2024년 1월 발표된 맥킨지 보고서 ‘미국 자산관리: 시장 격변 속에서의 산업 융합(US wealth management: Amid market turbulence, an industry converges)’에 따르면 고객의 수요 변화 및 수익 다변화에 대한 대응으로 미국 금융기관들은 다양한 은행 서비스를 신설하거나 확장했다. 자산관리 매니저들은 보험, 세금, 결제와 같은 서비스를 통합 제공하며 고객들과 관계를 강화해 나갔다.

기술 발전에 힘입어서 통합 금융 서비스가 새로운 산업 구조로 정착했으며, 은행과 증권사에서 각각 제공하는 자산관리 서비스 간 구분이 약해졌다. 이제 고객은 직접 경험을 바탕으로 자산관리사를 평가할 수 있게 됐다. 자산관리에 특화된 금융기관들은 크게 네 개 축을 중심으로 해서 융합과 혁신을 꾀했다.

원스톱 서비스

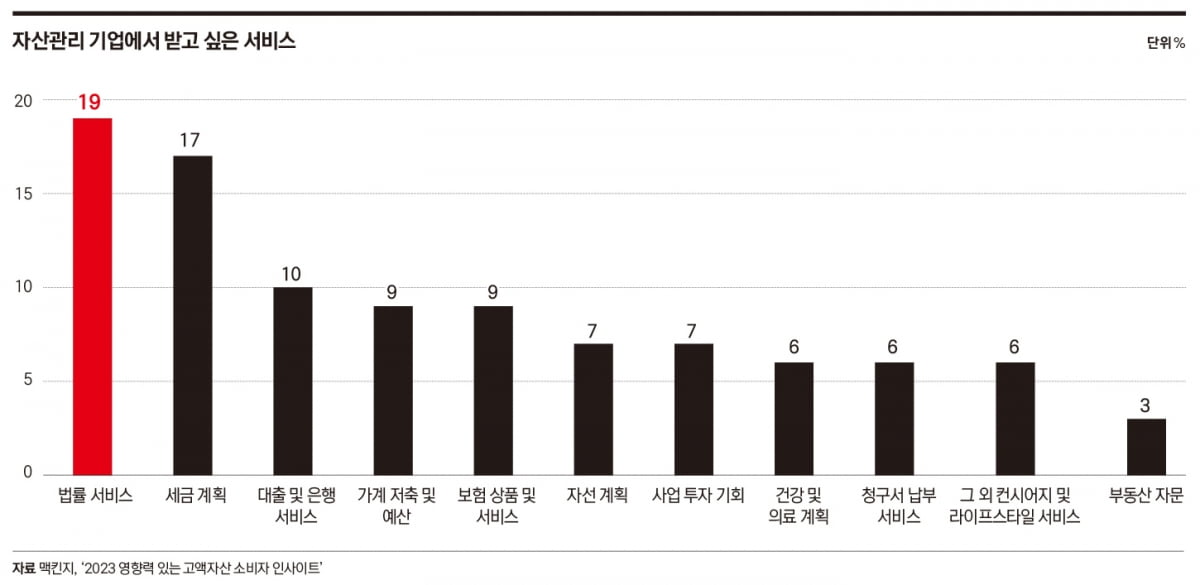

고객들은 그 어느 때보다도 종합자산관리 서비스를 원하고 있다. 2023년 맥킨지가 고액자산가들을 대상으로 한 설문조사(‘McKinsey Affluent and High-Net-Worth Consumer Insights Survey’)에 따르면, 투자 가능 자산이 100만 달러에서 2500만 달러 규모에 달하는 고객 중 30%가 은행 서비스와 자산관리 서비스를 별도로 유지하는 대신 통합하는 것을 선호한다고 나타났는데, 이는 2018년 이후 약 250% 증가한 수치다.

24세부터 44세에 해당하는 젊은 투자자들의 경우 통합 서비스에 대한 선호가 73%에 달했다. 이에 따라 미국 자산관리사들은 신탁 관리 및 세금 설계와 같은 비재무 서비스를 추가함으로써 화이트 라벨 솔루션을 선보이고 있다. 디지털 전용 옵션과 확장된 자문 서비스 범주를 통해 고객 관계를 강화하고 수익원을 다변화하는 것이다.

고객 자산 규모 맞춤형 전략

고객의 자산 규모 및 수요에 따라 세분화된 맞춤형 접근 방식이 증가하고 있다. 과거에는 백만장자 고객 세그먼트에 초점을 맞췄던 미국 전문투자자문사(Registered Investment Advisor·RIA)들이 더 나은 기술력을 기반으로 투자 콘텐츠에 접근할 수 있게 되면서 초초고액자산(UHNW) 고객층을 공격적으로 공략하고 있다. 2016년부터 2022년까지 RIA 채널에서 초초고액자산가층이 13% 증가했다.

디지털 자산관리에 특화된 핀테크 업체들도 RIA와 비슷한 양상으로 1000만 달러 이상의 자산을 갖춘 고객 유치에 주력하며, 2016년부터 2022년까지 해당 고객군 확보를 두 자릿수 이상 늘렸다. 이에 비해 은행의 자산관리 부문은 디지털 전용 자산관리 모델을 출시해 상대적으로 저자산층의 리테일 은행 고객을 확보하는 추세다.

고객 확보 방식의 변화

빠르게 성장하는 자산관리 회사들의 공통점은 바로 고객 확보 방식을 기민하게 전환했다는 점이다. 퇴직연금, 주식 옵션 관리, 은퇴 계획 자문에 중점을 두고 자산관리 관계를 구축하는 형태로 돌아선 것이다. 디지털 자산관리 기업들은 고액자산가층과 자문 관계를 형성하기 위해 인력, 프로세스, 툴 전반에 걸친 시스템을 개발하고 비용을 낮추는 데에 주력했다.

전문적인 세무 자문, 보험 설계 및 기타 금융 서비스를 제공하기 위해 전략적으로 회사를 인수하거나 파트너십을 맺는 사례도 늘어나고 있다. 특히 젊은 고객들에 대해 이러한 접근 방식이 두드러진다. 기존에는 지점 및 고객 추천을 중심으로 운영되던 은행의 자산관리 부문들도 이제는 데이터 분석을 기반으로 광고, 소셜미디어, 캠페인 등의 형태로 능동적으로 고객 유치에 나서고 있다. 이제는 기업의 형태를 불문하고 금융소비자를 확보하기 위해서는 고도화된 마케팅 전략과 분석 역량이 필수 도구가 됐다.

첫째도 기술, 둘째도 기술

기술 및 데이터 분석의 발전은 고객과 자산관리사 간 관계를 변화시키고 있다. 자산관리 부문의 중요한 기술 투자는 약 20년 전에 시작됐는데 2022년 기술 부문의 지출은 19% 증가하며 향후에 더욱 가속화될 전망이다. 핀테크 및 웰스테크(WealthTech: 자산관리 서비스와 IT 기술이 접목된 디지털 자산관리 서비스) 업체들이 데이터 통합, 클라우드 인프라, 사이버 보안으로 대표되는 금융기술 현대화에 앞장서고 있다. AI는 재정 계획, 리스크 및 컴플라이언스 보고, 비대면 지원 등을 개선해 자산관리사들이 기존 업무 시간의 약 20~30%가량을 고객의 자산을 효과적으로 증식하는 데에 할애할 수 있도록 해준다.

미국의 자산관리 산업은 한 세대에 있을까 말까 한 변화를 겪으며 효과적으로 대응하는 방법을 찾았다. 3년이나 이어진 불확실한 경제 상황에서 새로운 수익 창출 기회를 포착해야 하는 난제에 직면해서 수요 구조의 변화라는 솔루션을 찾은 것이다. 그 결과 자산관리 업체들은 기술 기반 맞춤형 자산관리, 생애주기에 맞춰 자산을 통합 관리할 수 있는 초개인화된 금융 서비스를 앞세워서 새로운 수익 창출과 수익성 제고라는 두 마리 토끼를 한번에 잡았다.

뉴리치의 부상, 한국 시장의 새 기회

한국 자산관리 시장은 현재 중대한 전환점에 서 있다. 고객층이 점점 더 다양해지고 복잡해짐에 따라, 더욱 정교하고 고도화된 서비스의 필요성이 대두되고 있다. 자산, 연령, 생애주기, 직업 등 다양한 요소의 변화로 특화된 서비스에 대한 수요가 증가하고 있으며, 이는 자산관리 시장의 새로운 도전 과제인 동시에 큰 기회이기도 하다.

특히 디지털 및 맞춤형 금융 서비스에 대한 관심이 높은 젊은 고액자산가들의 증가가 국내 자산관리 시장에 새로운 활력을 불어넣고 있다. 이런 ‘뉴리치’ 고객층은 풍부한 양의 현금을 보유한 것은 물론, 높은 교육 수준과 독립적인 라이프스타일, 신기술 및 과감한 전환에 대한 관심 등이 특징이다. 기술 혁신, 특히 생성형 AI 기반의 서비스를 적극 수용해서 이들의 수요에 맞춤형 전략을 발빠르게 선보이는 회사가 향후 자산관리 시장에서 주도권을 쥘 것이라고 봐도 과언이 아니다.

쎄미온 야코블레프 맥킨지앤드컴퍼니 한국사무소 시니어파트너

© 매거진한경, 무단전재 및 재배포 금지